可轉債市場在過去的時間裏可謂是巔峰時刻,但是在經歷了可轉債的交易規則的改變,以及整個二級市場低迷的背景下,可轉債逐漸的價格走低,低價的可轉債越來越多,這背後的問題值得用心反思,並且去探索其投資機會,本篇內容做一個相應分析。

可轉債的均價情況

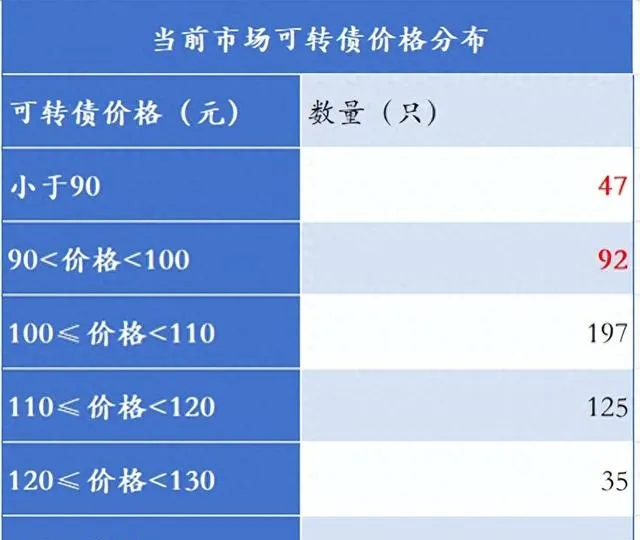

這一組數據我是取自於9月2號的可轉債收盤數據,從表格中的可轉債均價數據分布來看,低於100元的可轉債數量目前有139只,整體低於110元的可轉債有336只,這個數據也側面的反應了當前的可轉債走向低迷,低價相關可轉債越來越多。

兩個事件問題

①嶺南轉債的小額兌付

嶺南轉債在8月9號的收盤價71.37停牌,整個可轉債在8月14日到期,但是出現了所謂的兌付問題,也就是說上市公司拿不出錢來兌付可轉債,在停牌的時候嶺南的剩余規模還有4.564億,為了解決可轉債到期兌付問題,嶺南轉債提出了一個兌付方案,目前還在投票期間,具體內容為

可轉債持有數量小於1000張的持有人全額按照100.127元的價格全額兌付,超過1000張的持有人,只兌付1000張的額度。

這就是嶺南轉債當前出台的兌付方案,公司整體對於小額持有人還算友好,但是也只能說這個方案如果透過,可以少虧一部份,並不能實作回本。

嶺南轉債這個問題,側面的說明了可轉債的信譽問題,到期後公司如果沒有能力償還,只能選擇小規模兌付。

②廣匯轉債的退市影響

廣匯轉債由於正股廣匯汽車的退市,導致可轉債也會跟隨退市,但是可轉債目前的剩余規模還有28.81億,但是最後到期日是2026年的8月18日,當前可轉債已經退市了,但是後續可轉債進入退債市場的交易,大概率很難賣出,並且可轉債的市場價格是特別的低,這一點參考之前退市的「鴻達,搜特,藍盾」等等,都是跟隨正股退市,但是成交並不活躍,不少的持有人想出來,根本不可能,可轉債的到期日也是遙遙無期。

廣匯轉債的例子,也側面的反應了當前可轉債市場對於退市的可轉債的處理制度的不完善,這一方面沒有相關的明確規定,只是采取了和股票退市一樣的辦法,進入三板市場交易,可是交易並不活躍,持有的可轉債從發行價的100元一張,進入三板後價格基本上都是只有幾塊錢的狀態,並且還是不好賣出的狀態。

所以整個可轉債市場對於退市可轉債的處理辦法沒有明確標準,導致的結果就是上市公司的耍流氓,只管發行募集資金,不管可轉債的後續處理,導致大家對於可轉債的信心進一步缺失。

一個優秀的例子

天創轉債應該最近可轉債中,比較優秀突出的例子,無論是可轉債的漲跌幅還是公司的行為上,我覺得都是很不錯的,因為公司在8月12日到8月16日期間一共回售了5.6億的可轉債,導致可轉債的規模直接從發行的6億,到目前的6000萬左右,所以可轉債受到了市場的炒作直接拉到了目前的230附近,之前可轉債一直都是在100附近,公司在手上有錢的情況下,直接回售可轉債,之前90多買入可轉債的持有人直接選擇100附近賣給公司,這也是一個雙贏的辦法。

天創轉債本身正股是ST狀態,但是公司在當前資金充足的情況下選擇回售可轉債是一件值得提倡的事情,畢竟這是一種遵守債券信譽的行為,比大多數因為正股退市,可轉債跟隨退市的公司靠譜,這部份可轉債退市基本上都是無法償還或者是兌付。

所以天創轉債對於當前的低價可轉債標的來說,是一個比較突出的例子,但是也只是個例,我們也只能希望能夠出現更多這類別的公司,出來承擔自己的責任,本身發行可轉債是為了促進公司發展,但是由於制度的影響,大多數公司無力償還就選擇違約,這只能說制度的漏洞,被這些所謂的上市股東徹底利用。

當前低價債的最大特征

我對當前整個市場的低價可轉債,做出了相關分析,大部份的低價轉債,正股的業績都是處於虧損的狀態,業績一個比一個難看,雖然說可轉債的下跌是跟隨正股的下跌導致,但是其根本還是由於大家對於上市公司的償還出現質疑,因為可轉債的發行價都是100,一旦跌破100的發行價格,側面反應了大家對於可轉債能否贖回發出質疑,公司一般都會有相關托底行為,但是目前來說沒有幾家公司出手進行維護可轉債的價格穩定。

所以大家能夠從這100多只低價可轉債的具體情況發現,它們大部份的相關正股業績都是虧損狀態,5月份國九條的新規出台,對於公司的退市要求進一步提高,一旦相關上市公司業績惡化,整體營收不足,照樣會退市,新增的業績要求標準對於上市公司的營業收入,利潤情況等等都有了一定要求,在明年的年報披露時間點,肯定會再次出現大批次的公司退市,這裏面肯定會包括一部份有發行可轉債的相關公司。

當前可轉債市場急需解決的幾個問題

①可轉債到期的兌付問題,如果上市公司無法償還應該如何處理。

②正股退市,對於所發行的可轉債應該如何處理的問題。

③可轉債發行規模能否與市值掛鉤的問題。

可轉債大面積破發,帶來的機會

目前的可轉債整體確實是下跌了很多,跌破面值的可轉債也不少,這其中帶來了不少的賺錢機會,我具體的梳理了三個要點。

①低價可轉債的的價值回升套利,也就是不少錯殺的低價可轉債,選擇做出配置,等待市場行情反彈,進行差價的套利。

②可轉債的回售,這部份主要是選擇相對低價的可轉債進行持有,比如低於100價格的相關可轉債,進行持有,等待公司回售,進行套利的操作。

③可轉債的轉股套利,這一塊的要求主要是由於可轉債下跌,但是正股沒有下跌或者是上漲,其中導致可轉債的溢價成為負溢價率狀態,選擇進行套利。

對於這部份可轉債的選擇要求:

①價格整體低於100元的相關可轉債,具有套利空間的相關標的。

②可轉債正股的財務狀況相對樂觀,至少當前不是大振幅虧損或者是連續虧損狀態。

③可轉債剩余規模相對較小,償債相對容易的相關可轉債。

這三條前面的兩條是必須滿足的條件,第三條主要針對於選擇相對活躍的可轉債進行規定,小規模可轉債能夠進行套利的空間更大。

總結來說,當前的整體行情下,可轉債雖然是十分慘淡,但是這輪下跌帶來的相關機會才是我們應該重視的事情,機會都是在不斷折磨中出來,只要相關的標的基本面不出現問題,獲取收益剩下的只是時間問題,今天我所提出的相關問題以及當前存在的機會,都是各位小夥伴值得深思的問題,無論其中正確與否,做個參考即可。