近期,國內資金不停追逐海外ETF,導致部份ETF持續出現巨大溢價。例如華夏基金已連續多個交易日釋出日經ETF溢價風險提示,並進行臨時停牌,以免投資者盲目追漲。

投資者以20%的溢價買進,後續如果溢價被完全抹平,指數至少要漲20%才能不虧,這概率可想而知。

當然,這種溢價情況完成是投機行所引起,但不可否認的是,今年以來資金加速流入海外ETF,主要在於海外市場不斷創新高,與國內市場形成鮮明對比,促使投資者行為發生轉變。

基於持續上漲的趨勢而進行買入,基本是全球投資者的共同做法。

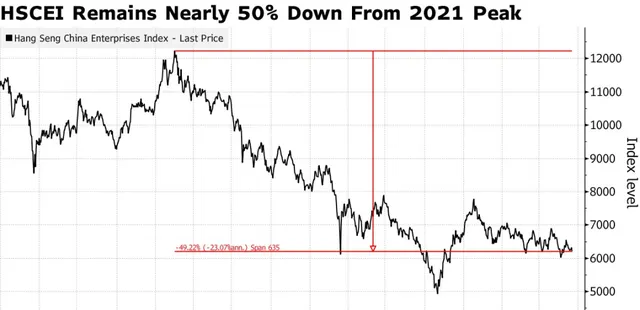

充滿黑色幽默的是,自2020年底起,恒指於2個月上漲逾16%,並於2021年初突破31,183點新高,當時許多南韓散戶紛紛入場,買了不少與恒生國企指數掛鉤的金融產品(ELS)。然而,經過三年, 國企指數從最高位下挫逾50%,不僅導致南韓散戶遭受巨大損失,也讓港股面臨類似於A股的「雪球敲入」危機。

可以說, 可憐的不只是AH股股民,全球散戶都容易受到忽悠而蒙受損失。

一、高位進場,虧損最高可逾1100億港元

據報道,南韓金融監察院去年底接獲投資訴後展開調查,目前已成立小組,調查當地12間金融機構銷售與恒生國企指數ELS時,有否涉及不當行為,主要問題涉及將銷售與員工績效掛鉤,而員工在壓力下向不符合資格的客戶銷售ELS產品。

這些涉事的ELS產品於2021年開始銷售,期限為3年,是一種固定收益金融工具,根據恒生國企指數的表現提供回報。如果指數到期時錄得30%至55%的跌幅,投資者將損失本金。

根據南韓銀行機構的數據,截至今年前三周, 南韓五家商業銀行銷售的恒生國企指數ELS產品的虧損已達到2,296億韓元,而在今年到期的約4,353億韓元的ELS產品中,銀行只贖回了2575億韓元,平均虧損率達到了52.7%。

而虧損原因,就是恒生國企指數跌破了所謂的"敲入"價,不同的產品具有不同的"敲入"價,這情況對於那些熟悉最近國內雪球產品爆雷的投資者來說,明顯並不陌生。

回顧2020年底,當時中國資產表現良好,恒指被南韓投資者視為穩定的投資指標,加上金融機構在推銷時使用了"產品很安全"等具誤導性的口跑,導致產品於2021年在南韓銷售火爆。

不過,目前國企指數從2021年2月的峰值下跌了超過60%,而隨著指數創下新低,不同產品接連被"敲入",散戶對於前景的懷疑也在蔓延,這反過來又引發了經紀商的對沖行為,進一步增加了下行壓力,導致這些衍生品面臨著巨大的虧損風險。

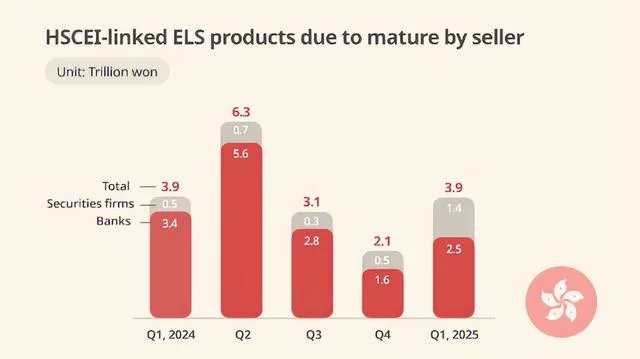

截至去年11月, 恒生國企指數ELS未償余額達到19.3萬億韓元(1,142億港元),當中10.2萬億韓元(597億港元)今年上半年到期,另5.2萬億韓元(304億港元)下半年到期。

簡單來說,當下市況延續,恐怕會造成南韓散戶虧蝕超過15萬億韓圜,基於虧損問題已經擺上台面,南韓監管部門也不得不出手。

二、燒不盡的結構性產品

這種「低風險」的固定收益金融工具爆雷不是新鮮事,只不過這些年來金融機構以不同的結構組合面貌呈現在投資者面前。

例如2008年「雷曼只弟破產」中,涉及的信貸掛鉤票據(香港稱為迷你債券)便曾在台灣、香港等地引致投資者不滿,這些產品同樣給予投資者固定收益,而除非「黑天鵝」事件發生,產品才會終止償付。

事實證明, 國際投行可以破產、指數可以跌50%,這世上並沒有不會發生的黑天鵝。

這些結構性產品屬於高風險,一般只會售予專業投資者,但金融機構往往為了豐厚傭金,不惜推銷給退休人士、散戶等,當年雷曼有,而今次南韓ELS也有。

根據數據,截至去年6月底,在南韓的恒生國企指數ELS產品達到了20.5萬億韓元。其中,有15.67萬億韓元,占總額的76.4%,是透過銀行銷售的,說明銀行再次離不開最大的責任。

KB國民銀行是最大的銷售商,其未償還的此類ELS產品價值達到了8.2萬億韓元,其次是新韓銀行(2.37萬億韓元)、農協銀行(2.13萬億韓元)、韓亞銀行(2.12萬億韓元)和友利銀行(414億韓元)。

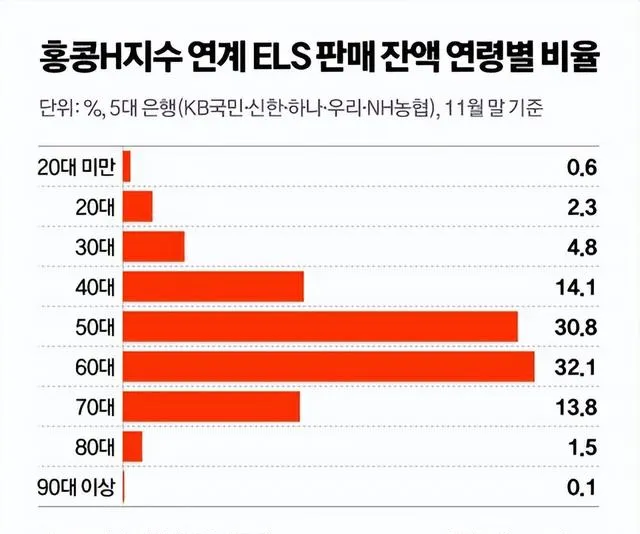

另據資料顯示, ELS九成持有人均為散戶投資者,三份一投資者為65歲長者,如今退休本錢本大縮水,可以說南韓隨時出現老年破產潮。

南韓於2019年也發生過類似事件,當時銀行的追蹤外國利率的衍生品基金(DLF)給大多為退休人員的散戶投資者帶來了巨大的損失,其後監管勒令金融機構返還投資者至多80%損失。

據悉,當年涉事產品押住德國利率不會跌破某個位置,但從歷史可見,德國十年期國債收益率只用半年時間便跌至歷史低位,也算上得是另一只黑天鵝。

上回投資者最多可拿回80%,但這次說不定沒那麽幸運。

南韓金融監管機構表示,將根據投訴內容制定不同類別的賠償措施,讓散戶盡量取回最多本金,其中一個方案在於投資者是否「新投資者」,以他們之前有否買過類似高風險衍生工具來界定,如果屬於便可取回全數本金。

但根據這方案, 只有8%符合資格,意味著超過90%的投資者在之前已經投資過衍生品,可能早意識到會損失本金的風險。

三、賭性堅強的東亞民族

從另一角度看,南韓長者往往是主要受害群體之一,這也凸顯出由於南韓退休金制度不足,再加上散戶偏好高風險交易,導致他們紛紛進行這些投機性的投資。根據報導,南韓老年貧窮率長期維持在40%以上,是OECD國家中最高。

雖然這次港股ELS產品被「敲入」會對南韓ELS帶來短期影響,但新的主題其實已在蘊釀,大概率阻止不了熱情重燃,特別是許多南韓金融機構在收入來源上嚴重依賴ELS,更有動力去推動ELS。

基於近期日本股市表現出強勁的上漲趨勢,日經225指數的ELS產品在南韓發行量已超過了港股ELS,同時後者也受港股急跌所影響。

根據數據,南韓去年ELS的發行金額為62.8萬億韓元,較往年的57.7萬億韓元增長了8.9%。

以包括海外指數在內的指數作為基礎的ELS占總發行金額的51.3%。其中,標普500指數ELS發行金額增至27.93萬億韓元,增長了10.6%。而歐洲斯托克50指數等為基礎的ELS發行金額達到25.6萬億韓元,增長了2.9%。

日經225指數ELS發行規模達到11.17萬億韓元,增長了155.7%。恒生國企指數ELS為5.4萬億韓元,減少了1.3%。而恒指ELS發行金額減少了22.3%。

(南韓ELS發行規模)

隨著ELS發行量的急劇增加,日經225指數也出現了大幅上漲,2023年全年累漲28%,而今年來已漲超8%,相比下,恒指國企指數去年跌了14%,今年再跌超7%。

毫無疑問, 這些投資者都是在追漲日經指數,情況與當年追漲港股一樣,只是歷史不一定會重演。

另一方面,雖然盡管美國已經批準比特幣現貨ETF交易,但南韓監管機構仍然禁止國內進行現貨交易。不過,南韓金融投資協會(KOFIA)已表示,如果市場對現貨比特幣ETF的需求增長,修改相關法律的時機將會到來,目前為這個開放做準備。

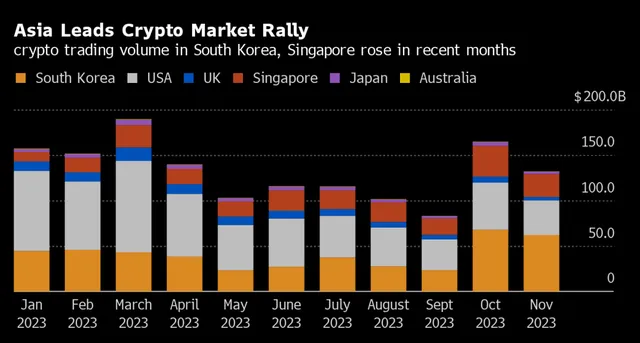

2017年,南韓已經是世界第三大比特幣交易市場,僅次於日本與美國,而目前已成為全球第一的加密貨幣交易市場。

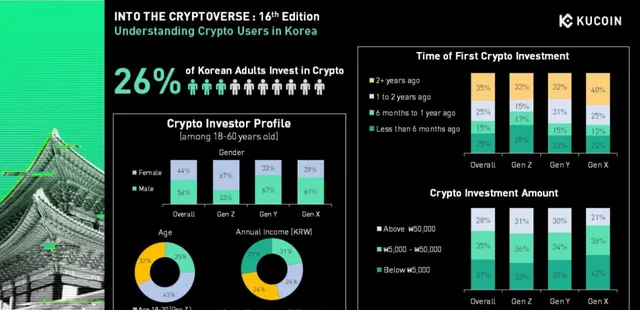

如果說南韓老年人喜好買「低風險高息」產品,那麽南韓年輕人就是熱衷「炒大餅」。

據調查,大約26%的南韓成年人正在投資加密貨幣,而投資增長主要受到年輕一代的推動,有35%的Gen Z投資者在過去六個月內加入,並且有三分之一的Gen Z和Gen Y(1981年至1996年出生)投資超過50,000韓元(約合280美元)。

可以說, 從長者到年輕人,從高息到大餅,南韓人依然賭性難改。

當然,自80年代以來,南韓、美國和日本股市每次調整期不會超過3年,港股這次跌了4年都未見反彈,極為罕見,只能說所有投資港股的投資者都是不走運。

樂觀地看,港股今年以來快速走弱,可能也代表這些產品的集中敲入風險釋放的差不多,市場離見底不遠已。

至於目前高追創下歷史新高的日經指數的南韓散戶,甚至高溢價買進的國內股民,只希望他們能有好運氣。