自2020年至今,煤炭是資本市場的寵兒。我對這個行業不熟悉,也沒享受過煤炭那段波瀾壯闊的牛市行情。

今天班門弄斧聊煤炭,不是因為我感興趣現在準備投煤炭,而是為了擴充套件自己的邊界,記錄自己對煤炭的投研框架和認知。

1. 煤炭行業處於何種階段

廢話不多說,直接上圖。

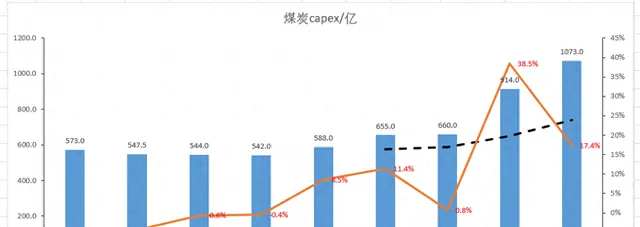

上面兩圖是中國的煤炭主要企業的資本開支和擴張情況。可以發現,自從煤炭行業在2017-2018年見底以來,資本開支已經連續上漲了5年,行業越來越景氣。近一兩年更是催生了以天地科技、鄭煤機為代表的煤炭器材股瘋狂上漲。

雖然這僅僅是從供給端看問題,不考慮需求的話有失偏頗。但我還是覺得,當前這個位置,煤炭無法入手,即使假設需求還能維持且龍頭企業的基本面特別好。因為性價比不高,或者說賠率不高。

在這個位置,煤炭可能繼續漲,但更大的可能是走下坡路。我認為當前的煤炭股只適合成本低的老鳥持有,新人就算了。

2. 龍頭企業簡析

買就要買龍頭。中國神華是公認的煤炭龍頭,陜西煤業也算是極其優秀的企業之一。本文簡單分析下這兩家企業的特點和投資價值。

2.1 煤炭資源

我們看下表。 統計口徑是自產煤,售價是不含稅價格 ,以2023年財報為準。

中國神華年銷量325百萬噸,平均銷售價格為548元,頓成本293元,毛利率46.5%。神華以長協煤為主,長協占比高達95%。

陜西煤業年銷量164百萬噸,平均銷售價格為574元,頓成本256元,毛利率55.4%。陜煤長協銷售占比約為60%,煤炭資源質素高,具有特低灰、特低磷、特低硫、中高發熱量的特點,平均熱值在5000大卡以上,因此其毛利率較高。

再看下資源儲備。中國神華資源量是325.8億噸,可采量是133.8億噸。陜西煤業資源量是181.4億噸,可采量是104.4億噸。陜煤可采年限高達70年,且開采成本低,煤炭質素好,銷售價格高,資源稟賦優異。

2.2 基本面

中國神華PB是1.9,有息負債率僅有6.6%,股息率5.5%,凈現金1059億。不用過多解釋,非常優秀。

陜西煤業PB略高於神華,有息負債率比神華還低,股息率不遑多讓,現金流非常充沛。富足的現金流讓陜煤管理層犯了難,資產配置做得不太好,投資理財占了總資產的8.3%,算是一個瑕疵吧。

2.3 小結

中國神華的業務有煤炭、發電、運輸、煤化工,是個一體化綜合型企業,抗風險韌性更強。

陜西煤業資源稟賦一流,股性更強,管理層能力稍弱,適合在景氣期持有。