之前寫東阿阿膠年報分析文章時,我曾投擲過一個與眾不同的觀點。

即過去一年東阿阿膠的業績回血態勢固然不錯,但是也要看到2023年的營收、凈利潤仍然遠不如2017、2018年,可股價卻已經逼近甚至超過了2017年的峰值。如果2017年的股價是高估的,那麽2024年初的東阿阿膠只能是更加高估。

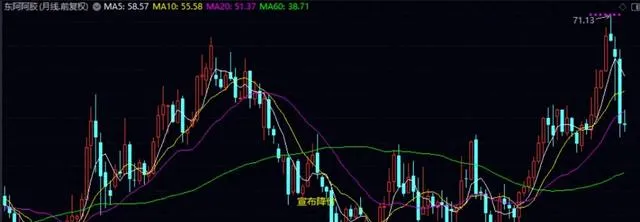

果不其然,太高終究是會迎來下跌的,東阿阿膠從五月份起又再度開啟回撤模式。

三個月時間,股價從71.05下墜到46.01,最大回撤35.24%,基本算是讓狂熱的追高者們付出了慘重的代價。

然而,事物終究是處於不斷動態變化之中的,半年過去之後,業績漲、股價跌,東阿阿膠的情況又如何呢?

根據最新公布的中報數據,2024年1-6月份東阿阿膠共實作營業收入27.48億,同比增長26.8%;凈利潤7.38億,同比增長39.03%;扣非凈利潤7億,同比42.79%。再度收獲了一份滿堂紅的成績單。

比較值得註意的還有:(1)上半年毛利率達到了73.54%,為歷史最佳水平;

(2)營收增長的同時,公司的應收賬款及票據占比、存貨占比均處於較為健康的狀態;

(3)經營現金流為9.22億,高於凈利潤,同時公司釋出了2024年中期利潤分配方案,擬每10股派11.44元,計劃現金分紅總額為7.37億,占上半年凈利潤之比為99.77%。

上述種種跡象表明盈利質素也同樣十分過硬。

之所以能取得如此佳績,主要在於:

1、新管理層入駐後,大力推進渠道治理,最佳化渠道生態,效果逐漸顯現。特別是保留傳統產品阿膠塊高端定位的同時,讓其他產品定價逐漸走向大眾化成效較為顯著。

2、復方阿膠漿是公司僅次於傳統阿膠塊的第二大單品,於2023年遭遇到取消醫保限制的重大利好,成為醫保雙跨的氣血雙補獨家產品,迎來較好的銷售增長。

這也就意味著公司明顯處於上升勢頭之中。

那麽我們再與爆雷前的2017年同期比,可以看到2017年上半年實作了營業收入29.34億、凈利潤9.01億、扣非凈利潤8.39億,仍然要高於今年上半年的水平。

但是要考慮到2017年阿膠的應收賬款及票據占比、存活占比均要高於今年,同時現金流也明顯比現在差得多,所以盈利質素其實是不可同日而語的。故而,以當前的業績狀況,稱東阿阿膠已實作鳳凰涅槃滿血復活不為過。

不過,這種情況在股價上大概率已得到了一定的反映,不然阿膠也不可能在之前業績尚不如2017年的情況下,逐浪上升逐漸創出新高來。

當然,可能有人會說前段時間不是經歷過回呼了嗎,是否意味著擠掉泡沫,已經進入了合理區間呢?

個人的看法是23、24倍PE值的消費,你要說它合理也不算錯,持倉者繼續持有問題不大。但是考慮到所處品類已經非常成熟以及國內阿膠需求市場緩慢的增長速度,對於沒有持有該股的投資者而言,現在建倉的安全邊際明顯還是有些不太夠。

理由主要在於:(1)熊市狀況下,阿膠還達不到一眼就能判斷其偏瘦的地步;

(2)快速消費頻率、生意模式方面,阿膠是不如白酒的,因此對它的估值出價不應該比白酒更高,而目前阿膠比茅、五都要貴。

(風險提示:本文所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此買賣,風險自負。)