文|樹龍談

8月14日,騰訊控股公布了半年報。

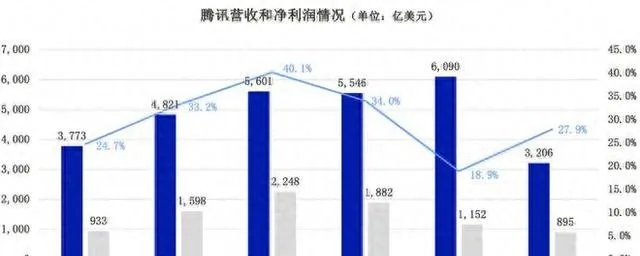

2024年上半年,騰訊營收3206億人民幣,同比增長7%;凈利潤895億人民幣,同比增長72%。

平均每天,騰訊凈賺小5個億。

整體業績不錯,尤其是凈利潤的增速,十分亮眼。

對騰訊這樣的巨無霸企業來說,保持這樣的增長速度並不容易。

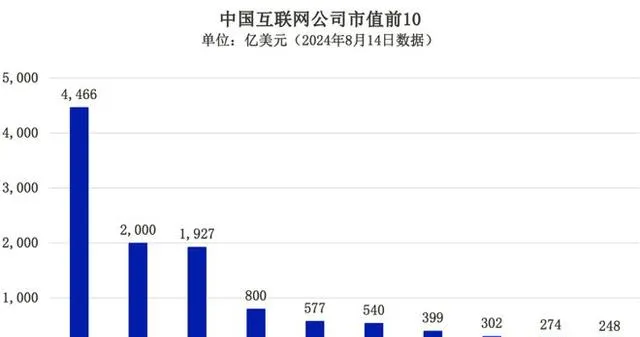

騰訊是中國已上市互聯網公司裏面最值錢的, 目前市值約3.48萬億港元,約等於4466億美元,比第二名拼多多和第三名阿裏的市值加起來還要多。

中國互聯網的格局,一度從BAT(百度阿裏騰訊)三足鼎立變成AT(阿裏騰訊)爭霸,這兩年隨著阿裏放慢腳步又成了騰訊一枝獨秀。

當然,還沒上市的字節跳動,是未來最有可能覆寫這一格局的重量級選手。

騰訊家大業大,在騰訊釋出財報之前,其分拆上市的子公司閱文集團(截至2023年底騰訊持股57.03%)、騰訊音樂(截至2023年底騰訊持股53.09%)也都釋出了自己的半年報。

閱文上半年營收和凈利潤都還不錯。騰訊音樂上半年營收同比減少,導致股價有所下跌。

閱文目前市值32億美元、騰訊音樂目前市值191億美元。

遊戲回暖,廣告兇猛

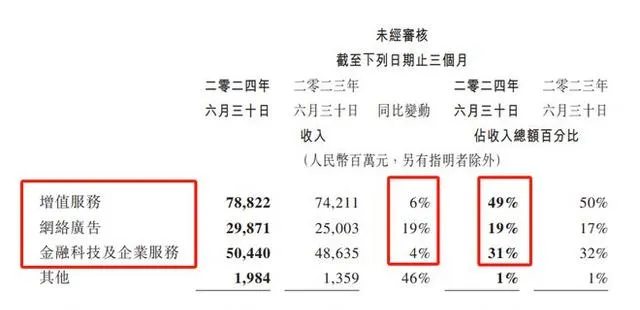

騰訊把自己的業務主要分成三塊:

1.增值服務,指的是遊戲收入和其他虛擬道具銷售收入;

2.網絡廣告,指的是包括媒體廣告、社交廣告在內的廣告收入;

3.金融科技及企業服務,主要是金融業務收入和雲服務收入。

今年第二季度,這三塊業務對營收的貢獻占比分別是:

增值服務49%、金融科技及企業服務31%、網絡廣告19%。

遊戲仍然是騰訊最創收的業務,金融和雲排第二,廣告第三。

但是仔細觀察三個業務的增長速度你會發現,廣告業務的收入同比增長高達19%,勢頭很猛,未來在總營收中的占比會越來越高。

關於遊戲業務,騰訊財報裏提到,【無畏契約】、【地下城與勇士:起源】拉動了國內市場收入;【PUBG MOBILE】和Supercell的遊戲拉動了海外市場收入。

扭轉了騰訊遊戲之前的萎靡狀態。

廣告業務,主要推動力是影片號和長影片。

騰訊財報特別提到了【慶余年2】和【與鳳行】,說這兩部改編自閱文網絡文學IP的作品是今年上半年中國網絡影片平台上播放量前兩名的電視劇。

金融科技及企業服務,金融科技受消費大環境影響增速較慢,但雲服務(包括企業微信商業化)以及影片號商家技術服務費增長迅速。

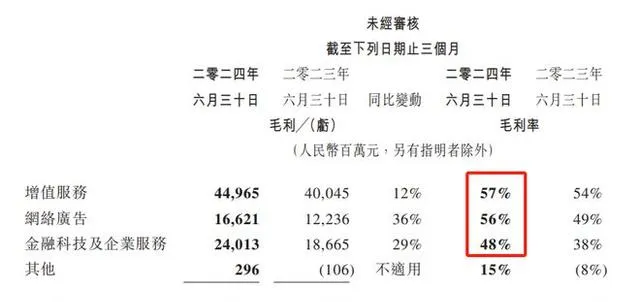

對這三駕馬車,光看營收貢獻還不行,還得看對利潤的貢獻。

遊戲業務的毛利率最高,達到57%;廣告業務其次,達到56%;金融和雲最低,但是也有48%。

相比於去年上半年,這三大業務的毛利率都得到了大幅提升。

騰訊賺錢能力又強了。

影片號,摸著抖音過河

微信及WeChat的合並月活躍使用者數達到13.7億,還在繼續上漲。(QQ有點停滯不前了)

騰訊的財報不披露影片號的使用者數和使用者使用時長,只說總使用者使用時長同比「顯著增長」。

為什麽增長呢? 因為推薦演算法增強了,本地化的內容也增加了。

我之前寫過【騰訊,復制抖音】,詳細分析了影片號的增長路徑。

簡單說,2023年以前的影片號,一直在「補課」——補產品課、使用者課和內容課。

2023年以後,課補得差不多了,就開始放量機器推薦,影片號各方面的數據從而迎來大爆發。

第三方報告(來自國海證券)估算,影片號2023年的日活躍使用者數為4.5億,即平均每天有4.5億人使用影片號。

這份報告還估算,抖音2023年日活躍使用者數為7.6億。快手財報則顯示,快手2023年的日活躍使用者數為3.8億。

也就是說 影片號去年超過快手成為了短影片使用者數第二名,它和抖音的差距,正在不斷縮小。

國海證券的報告還估算,2023年人均單日使用時長這個指標上,抖音是126分鐘、快手是124分鐘,影片號是54分鐘。

騰訊在2023年報裏說,影片號總使用者使用時長翻番;在2024年第一季度財報裏說,影片號總使用者使用時長同比增長超80%。

這次說的是,「顯著增長」。

總之,很猛。

那麽機器推薦這個「激素」,能刺激影片號多久呢?

張小龍曾經表達過一個觀點,可以概括為「1210」,說的是理想狀態下,關註、朋友點贊、機器推薦的比例應該是1:2:10,也就是說機器推薦的占比應該達到77%。

影片號機器推薦的占比在2023年應該剛過50%,還有空間。

騰訊財報裏哪哪都有「影片號」這三個字,不誇張地說,確實是全村的希望。

商業化,或者說變現、賺錢,是影片號的下一課 ,跟以往一樣,它需要摸著抖音過河。

未來的騰訊財報,三大業務的收入都會受益於影片號:

1.增值服務。影片號直播收入(打賞收入)應該會被算到遊戲業務為主的增值服務裏。

2.網絡廣告。隨著影片號商業化能力的提升,騰訊的網絡廣告收入占比會繼續上升。

3.金融科技及企業服務。影片號的電商收入會被算在這裏。

而且,需要註意的是,影片號不只帶使用者數、帶使用時長、帶收入,還帶毛利率,因為超強的平台內容和網絡效應,與影片號相關的業務,成本低、邊際效應明顯。這些都有助於提升騰訊整體的盈利能力。

有沖鋒陷陣的,也有拖後腿的

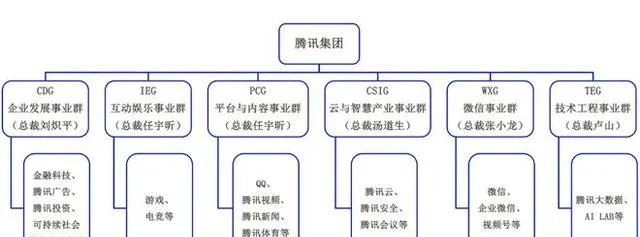

2018年9月30日,騰訊進行了一次組織架構大調整,形成了下面的組織結構。(根據公開資料整理,非官方,如有紕漏歡迎指正)

如今過去快6年了,回頭看,騰訊核心的幾個事業群經營得都有聲有色。

比如CDG, 金融業務主打一個「穩」;騰訊廣告跟著微信和影片號主打一個「進」 ;騰訊投資,因為各種原因,整體的策略有變化,也拋了一些被投公司的股份,比如美團,也是沒辦法的事;可持續社會價值事業部(SSV)一直在悄悄做好事,99公益節、碳中和實驗室,在行業裏也比較有影響力。

IEG,守好遊戲這個騰訊巨輪的「壓艙石」,雖然有時候會羨慕海上飄過來的那只叫「米哈遊」的快艇,但是放長遠看大可不必,米哈遊也許也在天天羨慕你呢。多說一句, 小遊戲(小程式遊戲)是為數不多的還在高速增長的遊戲類目 ,這個機會騰訊也抓住了。

WXG,影片號接過了和抖音競爭的大旗,目前看張小龍成功做到了微視之前做不到的事。(當然也不怪微視團隊,微視當時能享受到的資源也有限)

CSIG,主打騰訊雲。國內互聯網巨頭都對雲服務垂涎三尺,特別是在AI成瘋的當下。因為國外雲服務太賺錢了, 亞馬遜和微軟一年靠賣雲服務各自就能進賬1000億美元。 國內市場目前沒那麽大,騰訊雲的份額也排在阿裏雲和華為雲之後。但是,未來還是很有前景的。

PCG,有點尷尬。QQ、騰訊新聞,都不在增長的勢頭上。倒是騰訊影片,具備經常出爆款的能力。做內容是長跑,與愛奇藝競爭,也挺有趣。

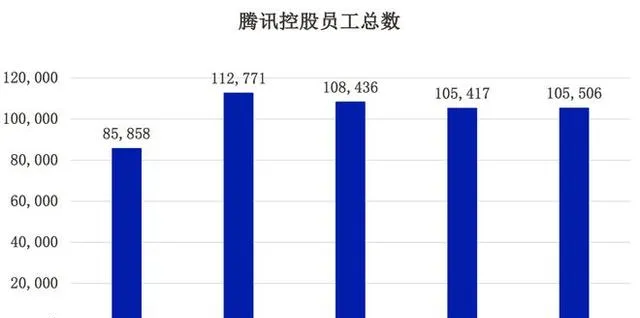

最後說說員工數。

截至2024年6月30日,騰訊有105506名員工,比半年前多了89人。

終於不最佳化了。