文:朱成成、燕翔

核心結論

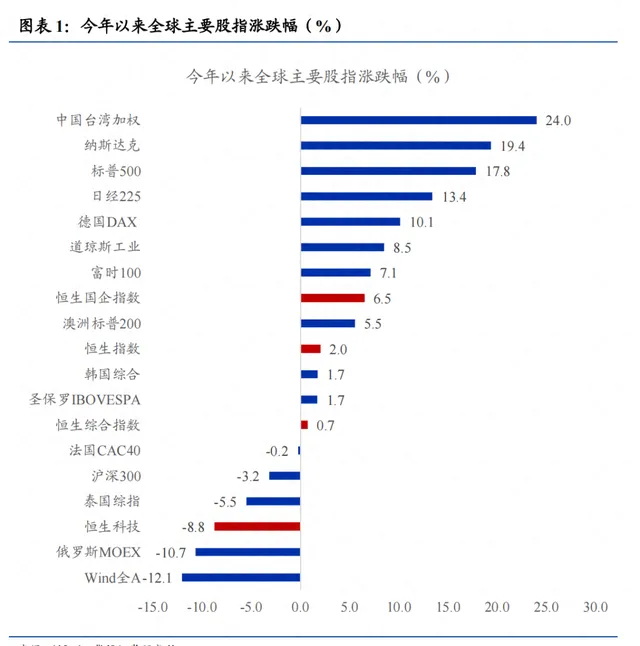

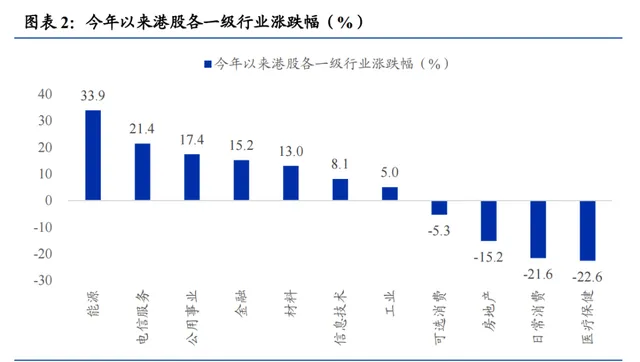

今年來港股市場整體表現不差,但主要指數表現分化較大,結構性行情更為顯著。 截至8月21日,今年來港股恒生綜合指數累計收漲0.7%,在我們統計的全球主要市場中表現中等偏後,但恒生國企指數累計漲6.5%,在全球主要市場中表現靠前,而恒生科技指數累計下跌8.8%,表現基本墊底。港股各一級行業表現同樣分化較大,能源、電信服務、公用事業和金融等板塊表現靠前,而醫藥、消費和地產等板塊跌幅居前。

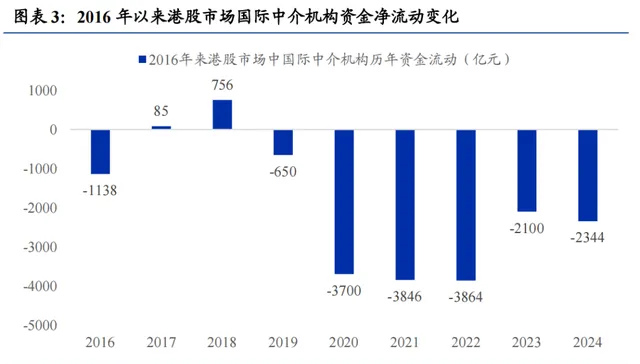

我們註意到今年來港股市場中南下資金凈流入在連續3年放緩後首次出現提速,無疑成為港股市場重要的增量資金來源。 自2020年疫情之後,港股市場增量資金結構出現顯著變化,一邊是國際中介為代表的海外資金持續流出港股市場,另一邊則是南下資金為代表的內地資金仍在持續湧入港股市場。從邊際變化來看,今年初至今港股市場中海外資金流出規模相比去年有所增加,而南下資金凈流入規模相比去年大幅提升,且遠超海外資金流出規模,這也是為什麽今年港股市場整體表現並不差的重要原因。

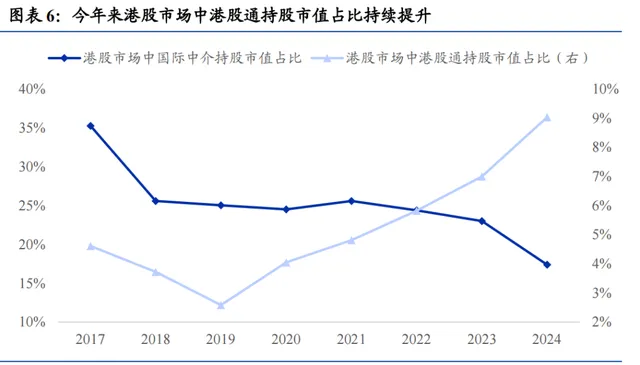

近年來南下資金和海外資金的不同流向最終表現為港股市場中港股通定價權不斷提升,而港股市場中海外資金定價權則有所下降。 2020年底港股市場中國際中介持股市值為11.6萬億元,占港股總市值比重為24.5%,同期港股通持股市值為1.9萬億元,占比4.0%。而截至今年8月21日,國際中介持股市值下降至5.4萬億元,占比降至17.4%,而港股通持股市值升至2.8萬億元,占比已提高至9.0%。

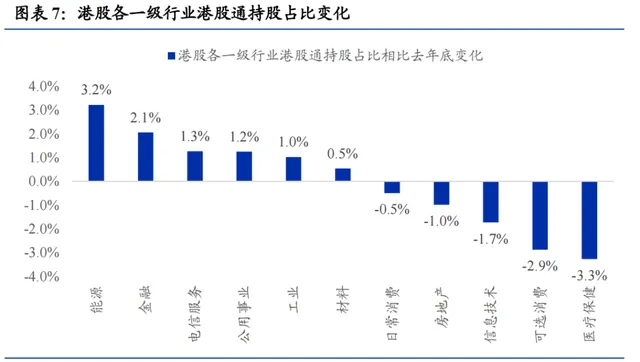

從資本市場走勢來看,今年來港股結構性行情實際上是港股通持倉動態的另一體現,港股市場表現較好的行業恰是港股通增配振幅較大的板塊,反之市場表現較差的行業也是港股通減倉振幅較大的板塊。 從港股通持倉板塊分布看,今年來港股通主要在增配能源、金融、電信服務和公用事業等板塊,這幾個行業大多也是今年港股通資金凈流入較靠前的行業。而對醫療保健、可選消費、資訊科技和房地產等行業進行了減倉。

展望後市,我們認為一方面當前國內經濟最差階段已經過去,去年二季度以來國內基本面數據邊際方向上有所改善,最新出爐的七月份數據同樣彰顯經濟總體向穩;另一方面南下資金持續流入港股市場,疊加美聯儲9月份或將開啟降息周期,港股流動性同樣好轉,後市港股依然存在向上空間。

風險提示: 一是地緣政治風險;二是宏觀經濟不及預期;三是歷史經驗僅供參考;四是海外市場大幅波動等。

報告正文

1 今年來港股市場結構性行情更為顯著

今年來港股市場整體表現不差,但主要指數表現分化較大,結構性行情更為顯著。 截至8月21日,今年來港股恒生綜合指數累計收漲0.7%,在我們統計的全球主要市場中表現中等偏後,但恒生國企指數累計漲6.5%,在全球主要市場中表現靠前,而恒生科技指數累計下跌8.8%,表現基本墊底。港股各一級行業表現同樣分化較大,能源、電信服務、公用事業和金融等板塊表現靠前,而醫藥、消費和地產等板塊跌幅居前。

2 南下資金成為港股市場重要增量資金

我們註意到今年來港股市場中南下資金凈流入在連續3年放緩後首次出現提速,無疑成為港股市場重要的增量資金來源。 自2020年疫情之後,港股市場增量資金結構出現顯著變化,一邊是國際中介為代表的海外資金持續流出港股市場,另一邊則是南下資金為代表的內地資金仍在持續湧入港股市場。從邊際變化來看,一個比較有意思的現象是今年初至今港股市場中海外資金流出規模相比去年有所增加,而南下資金凈流入規模相比去年大幅提升,且遠超海外資金流出規模,這也是為什麽今年港股市場整體表現並不差的重要原因。

3 港股行情特征反映了港股通持倉動態

近年來南下資金和海外資金的不同流向最終表現為港股市場中港股通定價權不斷提升,而港股市場中海外資金定價權則有所下降。 2020年底港股市場中國際中介持股市值為11.6萬億元,占港股總市值比重為24.5%,同期港股通持股市值為1.9萬億元,占比4.0%。而截至今年8月21日,國際中介持股市值下降至5.4萬億元,占比降至17.4%,而港股通持股市值升至2.8萬億元,占比已提高至9.0%。

從資本市場走勢來看,今年來港股結構性行情實際上是港股通持倉動態的另一體現,港股市場表現較好的行業恰是港股通增配振幅較大的板塊,反之市場表現較差的行業也是港股通減倉振幅較大的板塊。 從港股通持倉板塊分布看,今年來港股通主要在增配能源、金融、電信服務和公用事業等板塊,這幾個行業大多也是今年港股通資金凈流入較靠前的行業。而對醫療保健、可選消費、資訊科技和房地產等行業進行了減倉。

展望後市,我們認為一方面當前國內經濟最差階段已經過去,去年二季度以來國內基本面數據邊際方向上有所改善,最新出爐的七月份數據同樣彰顯經濟總體向穩;另一方面南下資金持續流入港股市場,疊加美聯儲9月份或將開啟降息周期,港股流動性同樣好轉,後市港股依然存在向上空間。

4 風險提示

一是地緣政治風險;二是宏觀經濟不及預期;三是歷史經驗僅供參考;四是海外市場大幅波動等。

本文來自華福證券研究所於2024年8月23日釋出的報告【如何看待近期港股的上漲與波動】。

分析師:

燕翔, S0210523050003

朱成成, S0210523060003

新書推薦 |【追尋價值之路:1990~2023年中國股市行情復盤】

本書系統回顧了自中國股市成立以來 1990~2023年A股的行情走勢,並且在方法上更加註重使用量化的經驗證據去解釋行情變化。筆者嘗試構建一個「四位一體」的分析框架進行復盤,即宏觀經濟、企業盈利、利率水平、資產比價。每一年的行情復盤分三部份內容展開:第一部份大事回顧,對影響資本市場的重點事件進行敘事性描述;第二部份經濟形勢,分析宏觀經濟形勢及上市公司盈利和估值變化;第三部份行情特征,剖析並解釋當年股市行情的結構性特征。全書最後兩章對A股市場投資框架方法論和焦點問題進行概況總結。

為了更好地做好復盤研究,新版【追尋價值之路 】做了不小修訂,具體包括:一是續寫了2021至2023年最近三年的A行情復盤;二是將每年的策略專題進行重構,其中具有普遍意義的方法論部份,歸納到全書最後兩章進行框架總結,以便讀者更好地了解A股執行基本邏輯;三是大量增加專欄板塊,對很多專題小問題進行思考探討;四是增加歸納性表格和數據總結,突出本書的工具書內容;五是原有各章節內容均有振幅不小增補修訂。總體來看,新版更新增補修訂內容或不少於40%。

在當前中國加快建設金融強國、全面註冊制時代開啟、資本市場引發全社會廣泛關註之際,我們衷心希望新版的【追尋價值之路】能夠幫助讀者更好地了解A股過去的歷史細節,從而理性科學地判斷未來市場的短期和中長期走勢。

風險提示及免責聲明

本公眾號所載內容僅面向專業機構投資者,任何不符合前述條件的訂閱者,敬請訂閱前自行評估接收訂閱內容的適當性。訂閱本公眾號不構成任何合約或承諾的基礎,華福證券不因任何訂閱或接收本公眾號內容的行為而將訂閱人視為本公司的客戶。

華福證券對本公眾號所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本公眾號資料、意見等僅代表來源證券研究報告釋出當日的判斷,相關研究觀點可依據華福證券後續釋出的證券研究報告在不釋出通知的情形下作出更改。華福證券的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析方法而口頭或書面發表與本公眾號資料意見不一致的市場評論或交易觀點。

本公眾號內容並非投資決策服務,在任何情形下都不構成對接收本公眾號內容受眾的任何投資建議。訂閱者應當充分了解各類投資風險,根據自身情況自主做出投資決策並自行承擔投資風險。對依據或者使用本公眾號所載資料所造成的任何後果,華福證券均不承擔任何形式的責任。

本公眾號及其推播內容的版權歸華福證券所有。未經華福證券事先書面特許,任何機構或個人不得以任何形式轉載、翻版、復制、刊登和參照相關內容,否則由此造成的一切不良後果及法律責任由私自轉載、翻版、復制、刊登和參照者承擔。