轉自:新康界

近日,瑞典皇家科學院宣布,將2024年諾貝爾化學獎授予蛋白質設計先驅David Baker教授與AlphaFold開發者Demis Hassabis、John M.Jumpe。

繼前幾日AI教父John J.Hopfield和Geoffrey E.Hinton獲得諾貝爾物理學獎後,AI+制藥已成為諾獎的焦點。

如果以諾貝爾獎作為人類歷年科學發展的縮影,那麽 對制藥業而言,諾貝爾生理學或醫學獎提供的是作用機制、諾貝爾化學獎提供的是構建方法、諾貝爾物理學獎提供的是處理效率。

技術的不斷突破,讓AI制藥站上風口。

01

百舸爭流

AI技術在制藥領域的套用已經引起了廣泛的關註,有數據顯示, 截至2023年底,全球共有897家AI制藥企業。其中國內AI制藥企業就達到了93家 ,而2020年底時僅為16家。

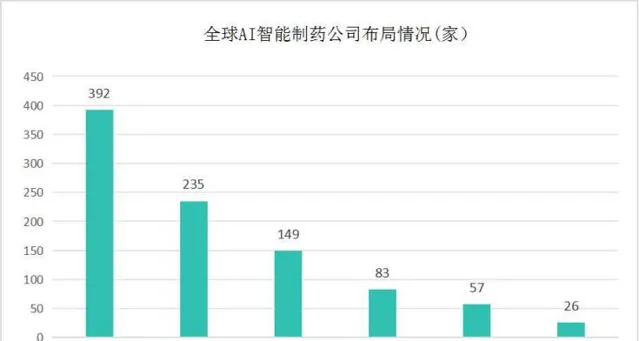

從主要布局來看,大多數AI制藥公司還是將重心放在了 早期藥物開發 這一起始階段上。

圖片來源:參考來源3

從AI制藥參與者類別來看,主要分為三大類, IT巨頭、AI制藥企業和大型藥企 。三類企業依托各自在 研發、生態、演算法 的優勢切入行業。

表1 AI制藥參與企業分類

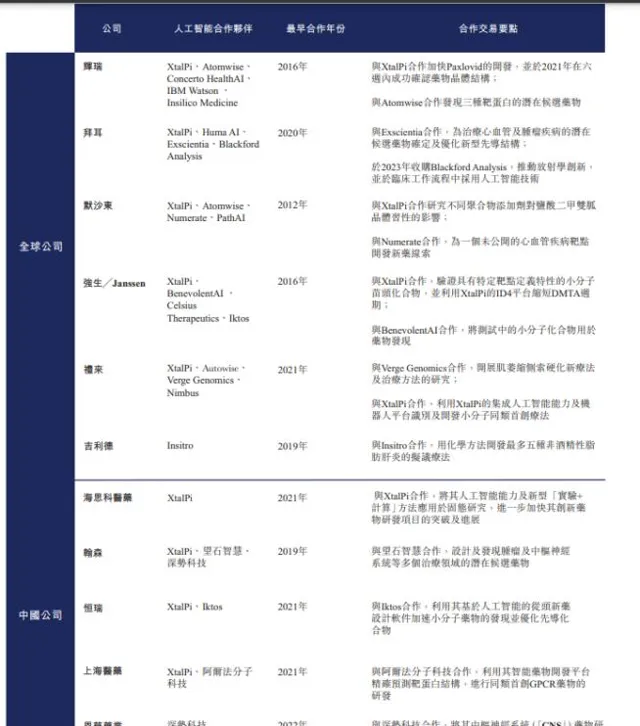

為了降本增效,MNC們對AI充滿著無限熱情,年初的JPM大會上,谷歌母公司Alphabet旗下的AI生物技術公司Isomorphic Labs宣布與禮來和諾華簽署了兩筆價值近30億美元的大額交易;賽諾菲更是在去年宣布了「All in AI」戰略;近日禮來也任命Thomas J.Fuchs為公司第一任首席人工智能官,各大跨國制藥企業動作不斷。

經統計, 僅2023年MNC在AI+藥物研發領域就達成了超30項合作,已披露的總價值約100億美元,單筆總額最高達27億美元, 其熱情可見一斑。而在國內,恒瑞、上海醫藥等傳統企業也早於21年與XtalPi等人工智能企業達成合作。

圖片來源:參考來源5

對於IT巨頭而言,依托自身強大的演算法與科技實力,作為「賣鏟人」獲利也是一條一本萬利的道路。

根據媒體報道,軟銀集團宣布計劃在2025年前共投資1500億日元(約9.6億美元)來增強其人工智能(AI)數據中心的運算能力。

而騰訊早已參與其中,其投資的中國AI藥物研究公司晶泰科技(QuantumPharm)6月13日在香港上市,成為國產AI制藥第一股,並且在不久前結束的騰訊全球數碼生態大會上,騰訊健康總裁吳文達在發言中指出,騰訊健康依托於大模型打造的解決方案已經在1300多家企業、醫院等機構落地。

輝達的參與更加令人註目,這家全球知名的科技公司,透過旗下的風險投資基金NVentures,積極拓展其在AI制藥領域的投資版圖。據智藥局的數據監測顯示,從2023年到2024年6月6日,輝達共參與投資了10家AI制藥公司。

此外,其自身研發的生成式AI平台NVIDIA BioNeMo,可用於蛋白質結構預測、蛋白質序列生成、分子最佳化、生成式化學、對接預測等。據悉,已有100多家生物制藥和AI藥物研發公司使用其BioNeMo平台,包括安進、安斯泰來制藥、Cadence、Iambic、Insilico Medicine、Recursion和Terray Therapeutics,風光無限。

對於AI制藥初創企業而言,還有很長的路要走。

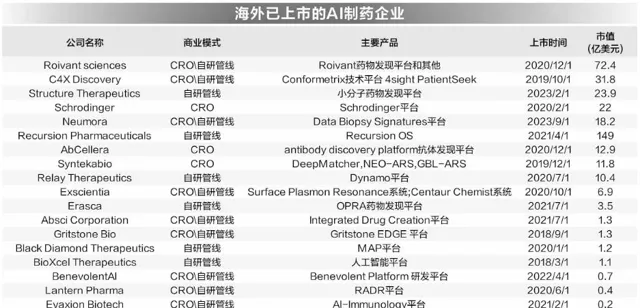

從全球來看,目前海外僅有20余家AI制藥企業上市,時間集中在2020年之後。

圖片來源:參考來源6

從公布財報看,2023年美國AI制藥公司Schrodinger(薛定諤)年收入2.17億美元,排名第一,其也是首家實作盈利的AI制藥企業:其收入主要由三部份組成:軟件收入、藥物研發收入和其他收入,全年軟件收入占了大頭,收入為1.591億美元,增長17.4%。

從研發管線來看,靶向MALT1的SGR-1505和靶向CDC7的SGR-2921均處於臨床I期。另外,財報提到,未來薛定諤將會把資源越來越多地放在專利藥物發現專案上,這也許意味著薛定諤會在未來錨定「賣鏟人」的角色。

從國內來看, 目前僅有一家上市公司晶泰科技於今年6月13日在香港上市,成為國產AI制藥第一股。

晶泰科技於2014年成立,在2016年,在輝瑞舉辦的一場全球晶體結構預測盲測比賽上,剛創立不久的晶泰科技實作了100%準確預測,以此為契機開啟了與頭部跨國藥企的戰略合作

據招股書數據,在IPO前的融資歷程中,晶泰科技共完成了8輪融資,累計金額達7.3億美元(約合人民幣52億元),在全球AI制藥企業中融資額排名第一。

目前公司擁有160+授權專利,正在進行超39項藥物發現專案,已為全球300多家生物技術與制藥公司及研究機構提供服務,其中包括全球前20大生物技術與制藥公司(按2022年收入計)中的16家。

在國內除了晶泰科技外, 目前還有進入到遞交招股書環節的英汐智能、B+輪的紅雲生物和奕拓生物以及C輪的藥物牧場、深勢科技、甫康藥業等企業。

AI制藥公司們已經進入到上市競速賽之中。

02

未來如何?

AI制藥紅透半邊天,但是不可否認的事實是 截至目前還沒有完全由AI研發的新藥物進入市場。

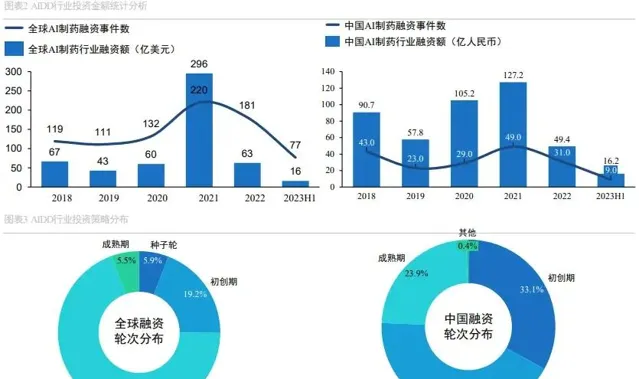

從融資的角度來看, 2021年行業融資金額達歷史高點,超過290億美元,隨後開始大幅下挫。

圖片來源:參考來源7

分析原因,主要是由於 當前AI制藥技術不成熟,技術成果轉化有障礙 等原因。

比如文獻顯示類藥物虛擬篩選庫已擁有超過360億種化合物,對於當下考慮到每個分子估計有10-50個構象異構體,總計超過5000億個物件。虛擬篩選與實際驗證的挑戰都是巨大的,遑論常用的AI模型通常針對數萬種或更少的化合物進行訓練,這引發了人們對其在360億種化合物的化學空間采樣方面的有效性產生疑問。

預測的有效性與驗證成本限制了AI制藥的發展,也是目前為何沒有一款上市AI藥物的主要原因。

此外,另外一方面,則是由於很多公司「掛羊頭賣狗肉」。

在探究AI制藥行業時,波士頓咨詢曾提出一個新式的詞——「AI原生公司」,指的是那些真正拿AI做實事,而不是借著AI的噱頭打廣告的公司。

在進一步的篩選後,波士頓咨詢有了驚人的發現,全世界AI制藥企業高達700多家,可真正的「AI原生公司」,竟然只有114家(截至報告時間)。

技術的不成熟加上部份入局者的不靠譜,導致AI制藥的融資與發展受到阻礙,甚至一些明星公司都受到極大的影響。

比如業內的明星公司Exscientia,其市值已經從上市之初的超30億美元跌到了如今的5.97億美元(截至2024年10月10日)。

並且由於其在管線上的接連失誤,以及停止了針對A2A靶點的癌癥候選藥物EXS-21546的I/II期研究,進一步打擊了市場信心。最終只能被輝達投資的另一家AI制藥公司Recursion並購,交易金額僅為6.88億美元,不足上市之初的30%。

領頭羊尚且如此,何論那些缺乏資金與技術實力的小型AI制藥企業。

那麽,未來會好嗎?答案是一定的。

對於AI制藥企業而言,其套用框架主要包括三個部份:數據收集和整理、使用分子描述符進行化合物表示、人工智能方法及其套用。

AI訓練需要大量的數據驗證與反饋,但是每一次的反饋與最佳化都會對下一次的最佳化進行拓展與提升。

這是一個逐步叠代的過程,隨著數據的逐漸沈澱、模型的逐漸最佳化、算力的逐漸提升,當觸發了愛因斯坦稱為第八大奇跡的「復利」後,AI賦能制藥的效率將會指數級的增長。

並且,商業的競爭本質是效率的競爭,新領域「first in class」藥物所帶來的優勢是後來者無法比擬的。更快、更準確的藥物發現、構建、驗證對藥企們來說具有無與倫比的吸重力,大浪淘沙之後,AI制藥公司前景無限。

最後借用默沙東創始人George W.Merck講過一句話,「我們應當永遠銘記:藥品是為人類健康而生產,不是為追求利潤而制造的。只要我們堅守這一信念,利潤必將隨之而來。」

隨著科技的進步,制藥企業終將拿起AI這把效率之刃,劈開那些侵襲人類的病魔!

參考來源:

1.【醫藥行業估值】

2.Artificial Intelligence for Drug Discovery:Are We There Yet?,https://doi.org/10.1146/annurev-pharmtox-040323-040828

3.【AI制藥商業模式分析:以英矽智能、晶泰科技為例】,華創證券

4.【全球AI智能制藥公司布局情況現狀分析(圖):早期藥物開發是主要布局領域】,中研網

5.晶泰科技招股書

6.【中國AI制藥企業白皮書】

7.【2024,集體逃離AI制藥】,智藥局

8.【50億,AI制藥最大並購誕生】,東四十條資本

9.【藥物簡史】

10.【輝達、軟銀入局,AI制藥是「王炸」還是概念?】,未來數碼城市探索者

11.【AI助力新藥研發破局上市公司搶灘黃金賽道】,證券時報網

12.【萬字長文:AI制藥的前世今生、藥物發現、結構預測、從頭設計、行業圖譜】,BiG生物創新社

(轉自:新康界)