(精選報告來源:幻影視界)

通訊行業概覽:AI 拉動行業景氣度上揚

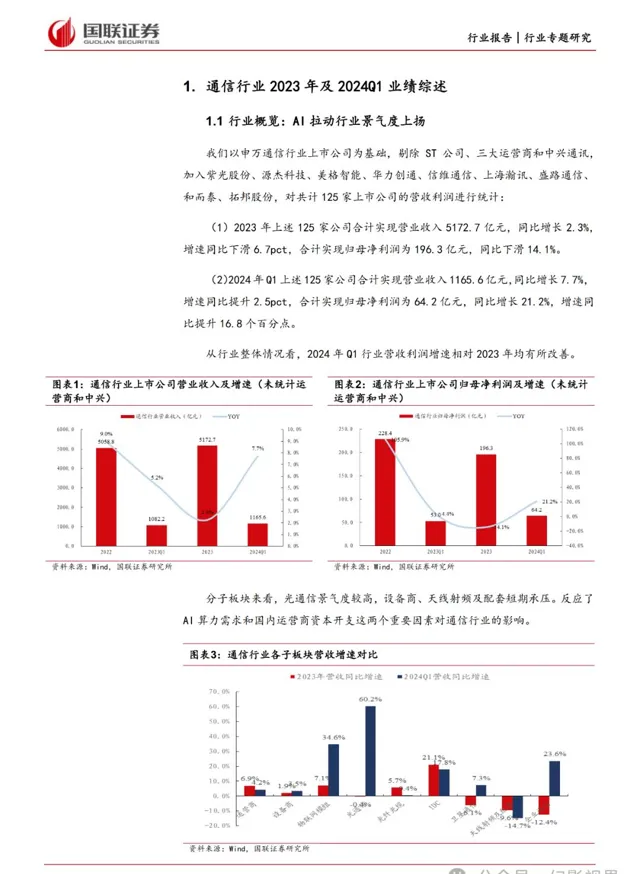

2023 年通訊行業(剔除三大營運商和中興通訊)整體實作營收 5172.7 億 元,同比增長 2.3%,行業整體實作歸母凈利潤為 196.3 億元,同比下滑 14.1%。2024Q1,行業整體營收同比增長 7.7%,增速同比提升 2.5 個百分 點,歸母凈利潤同比增長 21.2%,增速同比提升 16.8 個百分點。分具體子 板塊來看,光通訊景氣度較高,物聯網模組、企業通訊需求回暖,景氣度 回升,營運商整體增速較為平穩,器材商、天線射頻及配套短期承壓。

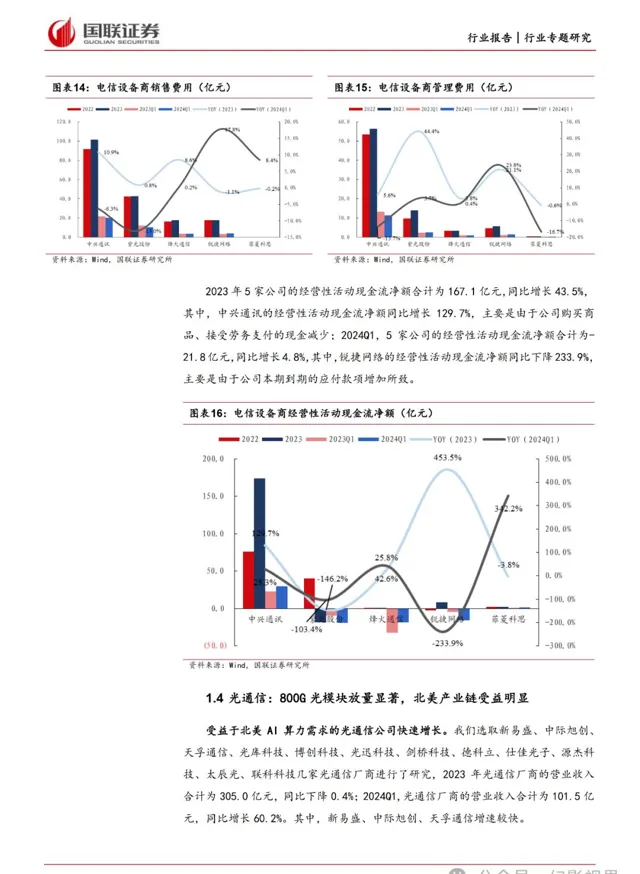

光通訊:800G 光模組放量顯著,北美產業鏈受益明顯

2024Q1,光通訊廠商的營收同比增長 60.2%,歸母凈利潤同比增長 135.4%。受益於 AI 算力的建設,北美產業鏈的光通訊公司快速增長,其中,新易盛、 中際旭創、天孚通訊增速較快。此外,高速率產品拉動毛利率和凈利率提 升。2024Q1,新易盛、天孚通訊、中際旭創的利潤率均獲得提升。

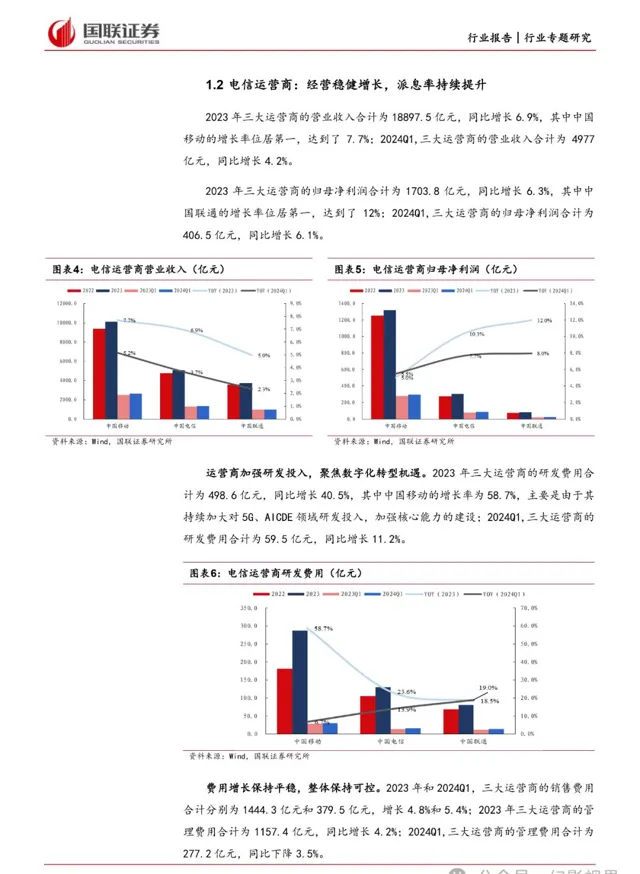

營運商:經營穩健增長,派息率持續提升

2024Q1,三大營運商的營收同比增長 4.2%,歸母凈利潤同比增長 6.1%,並 持續提升分紅能力。此外,三大營運商加強研發投入,聚焦數碼化轉型機 遇。2023 年中國移動的研發費用同比增長 58.7%,持續加大對 5G、AICDE 領域研發投入,加強核心能力的建設。

物聯網模組: 行業需求回暖,面向未來布局

行業景氣度回升拉動物聯網模組行業實作增長,物聯網模組廠商加強研發 方面的投入,面向未來進行布局。隨著 AI 的發展,AI 與物聯網的融合已成 為大勢所趨,邊緣智能模組也進一步助力 AI 的高質素發展,物聯網終端也 會變得更加智能,應對更多差異化的復雜環境。

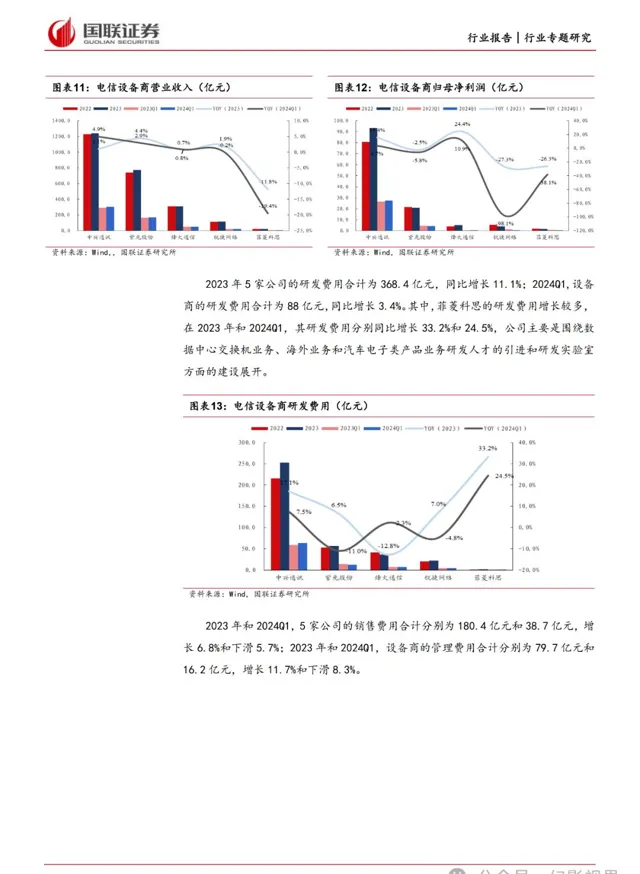

設 備商和天線射頻及配套: 營運商資本開支下滑,業績短期承壓

5G 建設的高峰期已過,我們認為營運商的資本開支呈現逐步下降的趨勢, 而且營運商更加傾向於算力和人工智能方面的投入,相關的器材商和天線 射頻廠商業績短期承壓。但 AI 帶來更多算力的需求,器材廠商也有布局相 關產品,AI 算力或成為器材商增長的新動能。

報告原文節選如下:

本文僅供參考,不代表我們的任何投資建議。幻影視界 整理分享的資料僅推薦閱讀,使用者獲取的資料僅供個人學習,如需使用請參閱報告原文。