文 | 矽基研究室,作者 | 白嘉嘉

生成式AI大浪淘沙了一整年,潛力股也逐漸在群雄逐鹿中嶄露頭角,智譜AI、MiniMax、月之暗面、百川智能四家公司憑借其過硬的技術實力和市場價值, 成為了資本熱捧的「新AI四小龍」。

社交媒體上的「新AI四小龍」 圖源:網絡

類似的故事也發生在上一輪AI浪潮。

2016年AlphaGo擊敗南韓頂尖棋手李世石,激起了市場對AI的熱情。此後的幾年時間裏,商湯、雲從、曠視、依圖因為在電腦視覺領域的領先地位,被譽為「AI四小龍」。

像今天的「新AI四小龍」一樣,「AI四小龍」也先後收獲了多輪融資,但這些錢似乎並沒有如投資人所願那樣帶來豐厚的回報,「AI四小龍」長期虧損的現狀至今並未得到緩解。

不過事情最近似乎發生了轉機。

近日,商湯釋出「日日新5.0」,全面對標 GPT-4 Turbo,並在主流客觀評測上達到或超越 GPT-4 Turbo,甚至還安排日日新和GPT-4的一場拳皇對決,來體現日日新模型的決策速度更快。

4月23日釋出模型後,商湯股價開始猛烈上漲,6個交易日內上漲了103.33%,中間甚至一度因為股價暴漲而緊急停牌。

為什麽「AI四小龍」又突然支棱起來了?

人們復盤「AI四小龍」時,往往將最主要的原因歸結於當時的AI尚處於弱智能, 那麽「升級」後的生成式AI,又是否能將熬過市場寒冬的AI四小龍拉出虧損泥淖?

艱難求生的這些年裏,它們走出了怎樣的道路?這些選擇,對再次踩上AI浪潮的它們又將產生什麽影響?

轉型:AI四小龍的求生之路

復盤AI四小龍在兩波AI浪潮之間的起落,「場景碎片化」和「商業化不順」是近些年它們顯得後繼乏力的主因,二者互為因果。

在開拓初期,AI四小龍的業務版圖並不零散,都沿著各自錨定的主線發展。

雲從和曠視,分別以海通證券的遠端開戶和支付寶的刷臉支付作為商業化切入口,向金融行業蔓延。依圖靠安防業務起家,開啟市場後開始靠影像對比能力深入「AI+醫療」的研究。商湯雖然布局較廣,但也能看出來智慧汽車和安防權重最大。

而之所以今天回頭看的時候,AI四小龍顯得「場景碎片化」,其實是因為受到了科技大廠們的沖擊。

AI公司依靠純演算法很難形成核心競爭力,不少公司選擇給大型廠商做供應商,依賴大廠積累的數據資源完成演算法最佳化,當大廠明白過來數據的珍貴,開始自研演算法,趕超AI演算法公司並不難。

2018年支付寶自研的人臉辨識技術上線後,曠視相關業務的營收迅速從2018年的2616萬下降到了2019年的1151萬。安防領域的情況也類似,海康威視等網絡攝影機廠商自研視覺演算法達到和四小龍相近水準之後,也切斷了技術供應方面的合作。

與巨頭的合作中斷,除了意味著單個環節的營收下降,更重要的是原先連貫的業務布局被切碎,就像在運送貨物的鐵路軌域上突然出現了一條大峽谷,成本大振幅上升的同時,「數據-演算法」互相促進的發展飛輪也中斷了。

這些的遭遇為AI四小龍敲響了警鐘,當卷入市場競爭,只有包含市場份額、行業KnowHow等因素的綜合實力夠強,才能構成真正的護城河,只停留在技術供應商的階段,難保不會有一天被業內的龍頭清理出局。

於是,今天四小龍分別基於自身的情況走出了不同的道路。簡單來說,上市成功的商湯和雲從,正在絞盡腦汁向市場證明自身的成長性,而未能上市的曠視和依圖,則更註重在細分領域構建商業閉環。

最有錢的商湯,選擇透過投資、並購收集優秀的人才和公司來增強自身競爭力,事實上這也是它一貫以來的做法。

作為四小龍中融資規模最大的企業,商湯在2021年之前就先後進行14次投資,迄今已經達到32家。其中AI企業占到半數,剩余涵蓋體育、消費等行業。

另一方面,雖然前文提到的「傳統AI」業務近些年仍在承壓,但整體營收規模不容小覷,因此仍有余力在科研上不斷加碼,2022年和2023年的研發投入均高於總營收。

四小龍中的另一家同樣研發投入大於總營收的雲從,雖然早早就提出了和AI Agent類似的人機協同作業系統,但業績面仍不夠有說服力讓市場為其買單。

早在2022年之前,雲從就多次在公開場合提到人機協同作業系統。按照創始人姚誌強的描述,人機協同作業系統的理想狀態,類似於鋼鐵俠的AI助手賈維斯,和今天熱炒的AI Agent概念如出一轍。

然而,這項業務並沒有在去年取得爆發式增長,僅從2123萬提升到了2259萬,占總營收的3.6%,扛大梁的依舊是人工智能解決方案業務。

但從2021年開始,這塊占到總營收5成以上的業務始終處於下滑狀態,從9.34億縮水至2023年的3.66億。

企業重點發展的新業務增長乏力,支柱業務卻連連下滑,市場因此拒絕為雲從的願景買單。4月7日晚間雲從科技投擲的數份公告中,其中之一便是將AI精靈(AI Agent)的募資目標從46.35億元下調為18.52億元。

沒有上市的兩家,曠視科技側重供應鏈物聯網,從細分賽道發力逐漸構建起了商業模式。

「托盤四向穿梭車」系統是曠視紮根智慧物流領域的標誌性產品,近些年收獲了不少訂單。雖然整體市場規模僅在15到20億左右,不過對於2019年後就沒有繼續融資的曠視來說,在這一領域構築護城河並形成正向現金流未嘗不是一種選擇。

而最後的一家四小龍依圖,雖然2021年出售醫療業務之後,「矽基研究室」據公開資料梳理,目前其業務逐步以安防為主軸。

去年10月,原華為機器視覺總裁段愛國加入依圖。段愛國曾先後負責智能安防業務,如今加入依圖,可能也預示著依圖的商業化步伐將進一步加快。

整體來說,在兩波AI浪潮之間,「AI四小龍」商湯、雲從、曠視的路線相對清晰,但雲從因為資金壓力可能會面臨後繼無力的困境,曠視雖然已經在倉儲物流領域打響了名聲,但市場規模較小的現實也一定程度上限制了企業的發展。

至於被市場詬病的長期虧損,「矽基研究室」認為取決於如何定性這四家企業,如果它們仍具備廣闊的成長性,眼下虧的錢,總有一天會賺回來的。

而眼下的生成式AI浪潮,正是見證他們成長性的最佳視窗。

逐浪AI:老江湖各出奇招

再次踩上AI的浪潮,四小龍都認同生成式AI是前所未有的重大機遇,但落實到具體動作上,彼此之間有差異,也有相同點。

「矽基研究室」整理發現,商湯的版圖最完整,實力也最強,雲從稍次,曠視在倉儲物流的基本盤中利用AI加強競爭力,而依圖雖然也釋出了自己的大模型,但並沒有在市場上掀起波瀾。

商湯和雲從的「強」, 首先體現在大模型的釋出節奏和算力儲備上。

按四小龍的大模型及相關產品釋出時間排序,分別是商湯的「日日新」大模型系列(2023年4月)、雲從的「從容」大模型(2023年5月)、曠視的輕量級 LLM 模型推理框架 InferLLM(2023年8月)和依圖的天問大模型(2023年9月)。

其中,商湯無論在釋出時間還是在叠代速度上,不僅在「四小龍」中居於首位,在全國的科技企業中也身處第一梯隊。

從2023年4月至今,已經先後叠代了5次大模型,逐漸形成了涵蓋文生文、文生圖、多模態、小模型等多種類模型的模型矩陣。

商湯之所以能快速出擊,和過去這些年的技術、人才,尤其是算力積累關系密切。 在上海、深圳、廣州、福州、濟南等城市,商湯都拓展了新的計算節點,總營運算力達到12000P,上線GPU數量達到4.5萬張。

從雲從身上也能看到相同的特點。 釋出「從容」大模型的同一個月,雲從西部智算中心正式投入營運,可以滿足10個百億級或2到5個千億級基礎大模型同時進行預訓練。

毫無疑問,搶先釋出大模型帶來的先發優勢,使得商湯和雲從一定程度上站在了「百模大戰」頭部梯隊,為其後續迅速布局商業化打下基礎。

除了時間優勢和算力儲備外,與眼下新湧現的AI企業不同,這些熬過寒冬的「老江湖們」對AI的態度則顯得相對更加務實。

「算力+模型」、「基礎大模型+行業大模型+平台+場景」,是商湯和雲從的B端業務最基本的商業模式,在承接客戶開發專屬大模型的需求後,它們背靠算力中心提供端到端、全鏈條的一站式服務。

這些收入直接反映在了企業的業績當中,商湯2023年新添的業績板塊「生成式AI」取得了199.9%的高速增長,營收規模從接近4億拔高至11.8億。

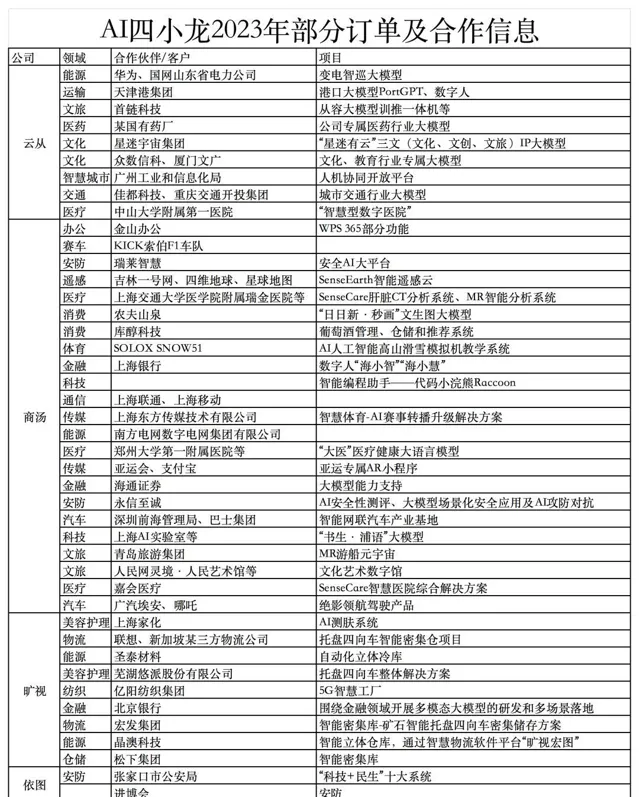

雲從方面,雖然財報中沒有明確透露生成式AI具體帶來了多少營收,但從合作及訂單資訊中仍能看到它帶來的變化。

值得一提的是,AI四小龍在本次AI浪潮中,基本延續了此前的差異。商湯依舊大而全,雲從致力於打造AI Agent,曠視將AI與物流相結合,訂單中也有所體現。

但具體到企業動作上,似乎四者又在邁向同一條河流。譬如,雲從、商湯、曠視均強調多模態大模型的重要性,並作為開展下一步行動的關鍵。

軟硬結合上,商湯和雲從分別在B端業務的基礎上推出了C端硬件產品「元蘿蔔機器人」和「眾尋AI滑鼠」,而曠視則堅持物流的基本盤,致力於用AI升級物流機器人。

快、算力積累和務實是AI四小龍在本輪大模型浪潮中的優勢,但如果將競爭者擴大到國內的所有企業,它們眼下最需要下功夫的地方,或許依舊是找到自身有希望構建起競爭力的領域。

梳理四小龍過去一年時間裏的業務公開資料能發現,雖然四者之間能找到一些差異化,但這些領域其實都有實力更強勁的對手雄踞其中。

比如在金融領域,百度、華為、阿裏等巨頭目前也在與各大銀行、證券公司合作開發金融大模型,未來的競爭激烈程度可想而知。

商湯、曠視重點發力的智能駕駛領域也是如此。雖然商湯早在2016年就開始布局自動駕駛,這些年也發表了不少論文,2023年實作營收同比增長31%,至3.8億。

但縱觀眼下的自動駕駛市場,前有特斯拉的FSD,後有華為的ADS,百度等互聯網大廠各自也布局了自動駕駛業務,想要殺出重圍亦不容易。

未來:一代新人難換舊人?

新AI四小龍出爐之後,市場上同步出現了一些唱衰「AI四小龍」的聲音,認為這些上個時代的「遺老遺少」,無論在技術上還是商業前景上都難以與新人相媲美。

但「矽基研究室」認為,這樣的對比其實並不客觀。

第一,兩者正處於截然不同的發展階段。

作為AI領域的新秀,「新AI四小龍」眼下最迫切的任務,是在技術上追趕OpenAI等國際一流企業,讓中國的各項產業在未來的全球競爭中不至於因為AI技術的落後而失分。

換而言之,當市場為新AI四小龍定價時,更看重的是它們未來的潛力,以及達到目標之前需要多少資金來支持企業發展。

而經過多年打磨的「AI四小龍」,已經走出了新手村,眼下最關鍵的問題是如何實作造血,構建商業閉環,依靠自己的力量來獲得投入研發的經費。

這意味著它們的評價體系更多元,不能像「新AI四小龍」那樣只在研發一個維度上使勁。

因此如果從更商業的角度來觀察,能看到商湯和雲從釋出大模型的時間其實並不晚,技術也足在許多客戶中獲得認可。

第二,如果放在同一個階段來對比,AI四小龍當年對中國電腦視覺領域起到的促進作用其實並不小。

正是得益於「AI四小龍」在視覺演算法領域的成就,促使海康威視、大華股份等企業進一步加大相關領域的研發投入,才成就了中國在全球安防領域的領先地位。

另一個作為佐證的案例是,從老AI小龍裏出走的人才也組成了如今新四小龍的主力軍。例如有著商湯背景的MiniMax,月之暗面中也有不少曠視系人才。

而當未來「新AI四小龍」也走入相應的階段,未必不會遭遇類似的問題,或許也會摸著「老人們」過河。

究其根本,市場競爭本就是多個維度的對抗,技術優勢能領先一時,卻不能領先一世。

更為關鍵的是,當「新AI四小龍」湧現,「老人們」其實也迎來了價值重估的機會。

當熱錢不再,更務實且積累了更多「過冬」經驗的AI四小龍,顯然比新秀們有更多底氣熬過寒冬。在許多領域,客戶對穩定性的重視程度,要遠遠高於一時的技術領先。

整體來說,AI四小龍雖然今天可能沒有當年那麽耀眼,但基本都走出了自己的道路,並務實地向盈利努力。關於它們的未來,或許這句話最適合最為總結——

市場總是在追逐新故事,但也許現實更偏愛老夥計。