在大多數互聯網公司核心業務滯漲甚至下滑的情況下,美團2023年依然保持著25.8%的高增長,年營收達到2767.5億元,歸母凈利潤138.6億,營收及利潤均超市場預期。

美團其實在2019年利潤就已經開始轉正,在2020年翻倍增長之後就陷入了持續虧損兩年,核心問題是新業務一直在持續輸血,如果不是新業務的巨額投入,美團一年應該能賺300億以上。

市場先前擔心的是外賣基本盤的增量見頂,新業務的持續輸血,以及抖音加入本地生活所帶來的沖擊,會壓制美團未來的成長性,而財報反饋的數據似乎比市場的預期更為穩健:

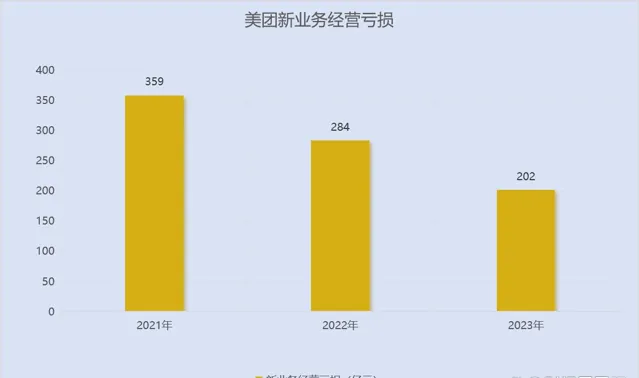

核心本地商業部份的經營利潤同比增長31.2%至387億元,新業務部份的經營虧損也縮窄至202億元,上年同期虧損為284億元,另外核心本地商業部份的經營利潤率提升至18.7%。

數據來源:ifind

基本盤依然穩健

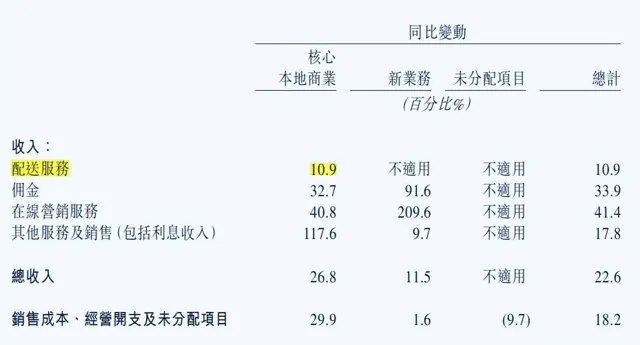

去年四季度,美團核心商業部份的配送服務增速放緩至10.9%,由2022年的197.7億增長至219.3億,而實際的訂單量增速要高於收入增速,即時配送交易筆數達到60.5億筆,同比增長25.2%。全年的即時配送交易筆數達到218.9億,同比增速也有23.9%。

訂單量的增速高於收入增速,只能說明一個問題,就是美團在主動給消費者讓利,這也可能是配送員供給端的增量導致了配送的單位成本降低。畢竟送的人多了,競爭大了,成本自然就能降下來。

閃購的增長很亮眼,已經成為美團外賣之後的第二大增量,去年閃購的訂單量增長超過40%,年度活躍的閃購商家也同比增長了30%。

美團這套商業模式的核心就是連線商家和使用者,然後幹的是抽傭和廣告,商業閉環其實還是在商家這邊,外賣跟閃購的交易抽傭,外賣跟閃購的廣告收入。對於商家來說,競價排名增加曝光度-帶來收入的增長-加大廣告的投放,這才是正反饋迴圈。

在電話會議上,管理層也披露了美團交易使用者數達到4.9億,年度活躍商家數達到460多萬,美團已經建立了全球最大且參與者最多的即時配送網絡,規模經濟顯著。

到店和酒旅一直以來都是美團最賺錢的一塊業務,本年度的表現也是大超預期。到店、酒店及旅遊交易金額同比增長超過100%,年度交易使用者和活躍商家同比增長分別超過30%和60%。

春節期間,到店酒旅的業務也創下新高,假期間日均交易額同比增長36%,比2019年增長150%。

到店及酒旅這塊業務的競爭實際上就是補貼和使用者習慣,本質上是流量生意。之前市場一直擔心抖音的加入會帶來較大的沖擊,而從廣告及傭金端的收入來看,美團的壁壘依然穩健。

2023年全年傭金收入增長35.3%,至746.3億,線上行銷收入增長31.2%,至402.7億;四季度傭金收入增長32.7%,至194.3億,線上行銷收入增長40.8%,至109.1億。

圖片來源:美團2023年財報

新業務持續減虧

新業務包括了社區團購、美團優選、買菜、網約車、充電寶等,這塊業務已經燒了很多年了。

阿裏、京東、滴滴、叮咚等...前兩年滴滴旗下的橙心優選在虧掉208億後就黯然結束了,還有家每日優鮮原本已經在美股上市,起碼是拿到了上市的融資,但也因資金鏈斷裂最終退市,連滴滴這種有實力的玩家都頂不住,這得是多少錢吧。

新業務其實主要就是補貼、宣傳、配送等,阿裏跟京東還在持續砸錢,但從這兩年的財報中也能感受到收縮的明顯。美團今年也提出了要降本:2024年要進行戰略調整,改善商業模式,目標是大幅減少經營虧損。

其實社區團購這一塊,經過這幾年的酣戰,美團已經算是殺出包圍圈站穩腳跟的那一家了,畢竟這三年時間也燒掉了845億。如果2024年能順利的降本,美團全年的利潤有可能實作翻倍的增長,賣方現在已經有預期270億以上了。

圖片數據來源:美團財報

即時零售的未來其實就是要切傳統電商和直播帶貨的蛋糕,本質上還是零售業務,美團的差異化在於履約能力。

我們習慣在直播平台購物,可能只是興趣或者可能是性價比,我們習慣在淘寶、京東,也可能只是速度更快,服務更好等。但我們最終有可能會習慣30分鐘內就能送到的體驗,美團要解決的就是這樣的問題,美團正在解決這樣的問題。

幹好即時零售,核心是要幹好配送、倉儲,其實就是京東之前的那一套體系,但是效率更高。需要的不是快遞員,而是外賣騎手,美團的優勢就在於,本身就管理著上千萬的配送員,已經建立了更完善、更具效率的配送體系(基本30分鐘左右吧)。

去年美團即時零售已經和約400個品牌建立合作,美團閃電倉也已經覆蓋200多個城市。

按統計局公布的數據,2023年線上零售市場的規模達到15.4萬億,如果美團做到行業第一,該如何定價?

如何估值

影響估值的一個是基本面,一個是流動性,而港股的流動性本身就存在問題,所以港股公司的估值通常會低於美股和A股。

壓制美團估值的根本原因,一方面是市場對美團的競爭環境有所擔憂,畢竟美團當前仍需要較高的行銷支出來穩定現有的市場份額,比如去年的銷售費用47.5%至586.2億,增速遠超營收增速25.8%;另一方面是騰訊分紅的9.48億股,投資者有可能會拋售,比如騰訊的大股東南非報業,連騰訊都減持了,更何況是美團。

而從財報的數據表現來看,只要新業務在今年能順利減虧,美團的利潤有可能達到270億元,如果給30倍的估值,那美團市值可能超過8000億。

整個互聯網行業,當下還能聊預期的也就美團跟小米了,小米是造車,美團是即時零售。