近期,關於衛星通訊的訊息絡繹不絕。

最新訊息稱,OPPO Find X7 Ultra衛星通訊版預計將於4月2日推出,這是首款支持5.5G網絡的機型,並且引入了多種新穎的衛星通話模式;同時,華為P70也將推出全新的衛星通訊技術。

自從2023年下半年華為Mate 60 Pro引領衛星通話成為熱點後,極氪也加速了衛星通訊技術的量產,現在隨著新的技術方案、6G和低空經濟的崛起,衛星互聯網的套用迎來了飛速發展。

這種發展離不開衛星的成功發射和技術進步,特別是關鍵的芯片技術發揮了重要作用,國內在這方面的主要企業包括鋮昌科技、振芯科技、臻鐳科技、思瑞浦、華力創通、電科芯片等。

其中,鋮昌科技的T/R芯片因其先進性和稀缺性備受市場關註;同樣,華力創通為華為供應的芯片也受到廣泛關註。

臻鐳科技在這方面也不遜色,該公司的毛利率高達90%,與茅台相媲美,顯示出其強大的市場護城河和國產替代的潛力。

那麽,臻鐳科技具體是做什麽的呢?

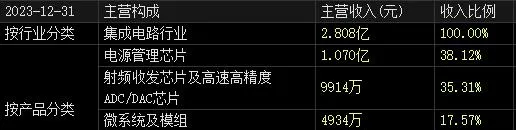

臻鐳科技主要生產射頻收發芯片、高速高精度的ADC/DAC芯片、電源管理芯片以及微系統和模組等,這些產品廣泛套用於無線通訊終端、雷達系統等軍工領域,並逐漸擴充套件到衛星互聯網等民用市場。

其中,電源管理芯片和射頻收發芯片以及高速高精度ADC芯片的銷售占比較高,約占40%。

這裏簡要介紹一下射頻收發芯片和ADC芯片。

之前我們分析過卓勝微的射頻前端芯片,而射頻收發芯片不同於用於智能電話等消費電子的射頻前端芯片,它主要套用於雷達、測控、儀器儀表、衛星等大型器材。

射頻收發芯片通常與ADC芯片(模數轉換器)配合使用,實作數碼訊號與射頻訊號之間的轉換,並在通訊器材與基站之間傳輸訊號,是基站的核心組成部份。

相比射頻前端芯片,射頻收發芯片的設計和研發難度更大,周期更長,國內能夠自主研發和制造的公司非常少,臻鐳科技是其中的佼佼者。

此外,由於軍用領域對產品效能要求極高,市場準入資質和行業壁壘較高,一旦建立合作關系便不易更換供應商,這為公司構建了深厚的市場護城河。

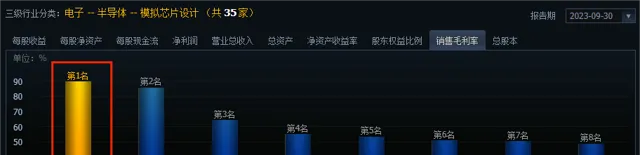

射頻收發芯片的技術難度和稀缺性使其附加值極高,毛利率高達93%,而其他業務如電源管理芯片的毛利率也相當可觀,達到84.47%,使得公司2023年前三季度的整體毛利率高達89.69%,與茅台相當,同時在行業中處於領先地位。

隨著5G通訊技術的快速發展,臻鐳科技憑借其先進產品和技術,業績表現出色也在情理之中。從2018年到2023年,公司營收從0.04億元增長至2.81億元,5年間增長了70.25倍。

盡管凈利潤增長速度較慢,甚至在2023年同比下降了32.72%,這並非是公司經營出問題,而是因為研發投入的大幅增加。

2023年,臻鐳科技的研發費用率高達45.25%,較2022年大幅提高,這種高額的研發投入是為了公司未來的長遠發展。

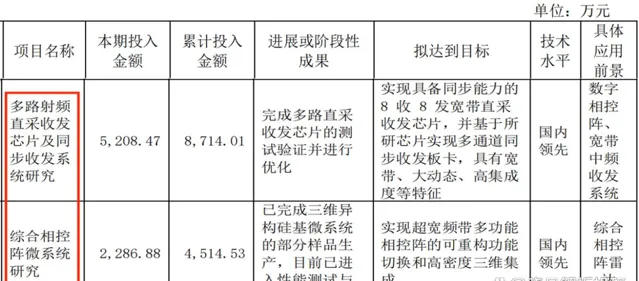

正是因為不斷的研發努力,公司的產品能夠成為國家重大裝備的核心芯片,並在國慶70周年閱兵中亮相,生產出國內效能最高的高速高精度ADC/DAC芯片,成為特種領域的獨家供應商,並與多家科研院所及科工集團建立了合作關系。

此外,公司還擁有特種射頻收發芯片的核心技術,並正在積極向民用領域如射頻前端芯片的研發方面進行拓展,以增加公司的成長空間,考慮到軍用市場相對較小,這一策略顯得尤為重要。

那麽,臻鐳科技未來的成長潛力在哪裏呢?

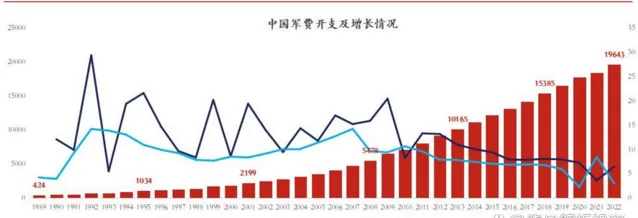

在國產替代的大背景下,公司的基本盤穩步上升。我們之前提到過,臻鐳科技主要服務於軍用市場,而中國的軍費支出持續增長,2022年達到19643億元,盡管與某些國家相比仍有較大的增長空間。

同時,國內在軍用雷達、戰機、無線通訊等領域對高效能ADC芯片和射頻收發芯片的需求仍主要依賴進口,且長期未能得到滿足,臻鐳科技正致力於射頻收發芯片和ADC芯片的研發,力圖追趕國際先進水平,國產替代的空間巨大。

衛星互聯網的建設為公司開辟了新的成長空間。隨著6G時代的到來,地面網絡與衛星通訊將實作全面整合,衛星互聯網建設將成為6G網絡的基礎。目前華為、中國電信、OPPO等都在5.5G網絡方面取得了重要進展,衛星網絡的建設將成為未來的重點。

而在全球範圍內,可供發射的衛星數量有限,各大公司都在爭奪這一先機。例如,馬斯克的公司已經發射了5222顆衛星,亞馬遜也計劃在未來6年內發射超過3200顆衛星。

中國的「星鏈」產業也在加速發展,預計從2019年至2028年將發射1382顆微納衛星。

公司的電源管理芯片采用了快速短路保護電路技術等,具有高額定工作電壓、短短路保護時間以及小體積等優勢,已與銀河航天等公司建立了合作關系,進入了下遊客戶的供應體系,為公司未來的成長提供了廣闊的天花板。

同時,與華為的合作也是一個重要的增長點。在無線通訊和基站領域,華為幾乎無可匹敵的地位,而臻鐳科技已明確表示與華為有合作關系,盡管合作的具體細節尚未公開,但這無疑有利於公司的未來發展。

總的來說,臻鐳科技是國內為數不多的能夠生產特種射頻收發芯片的企業,在某些領域甚至是國內唯一的供應商。高達90%的毛利率和業績的持續增長也展示了其卓越的市場表現。

未來,隨著衛星互聯網的發展以及特種芯片的國產替代,公司的成長潛力十分確定,吸引了216家機構投資者的持倉(截至2023年12月31日)。

以上資訊僅供上市公司分析之用,不構成具體的投資建議。