成立11年間,全球短交通領域頭部企業九號公司的營收規模超百億,其產品從電動平衡車到電動滑板車,再逐漸擴充套件至電動兩輪車、服務機器人等。但在營收放緩現狀下,九號公司正在開拓新的發展空間,希望穿越「馬利克曲線」。

來源 | 經理人傳媒旗下【經理人】雜誌

■ 本刊記者 / 景川

圖片來源/公眾號公共圖庫

年輕人群體間平衡車和滑板車的流行,讓九號公司(689009.SH)看到了短交通和電動結合的市場需求——「電動平衡車也好,(電動)滑板車也好,這些產品是讓末梢交通快5倍,甚至10倍的好工具。它們方便攜帶,不需要有專門的停車位,看上去既是一輛車也是一個最簡單的機器人。」

九號公司CEO王野的這番話,正是瞄準了平衡車和滑板車人們能夠有效滿足「最後一公裏」的微交通需求,而「電動平衡車」也成為這家公司的最顯著的標簽。

九號公司成立於2012年,聚焦創新短交通和機器人領域,旗下擁有九號(Ninebot)和賽格威(Segway)兩大品牌。成立11年間,九號公司的產品從電動平衡車到電動滑板車,再逐漸擴充套件至電動兩輪車、服務機器人等,營收規模逐漸上漲,2022年營業收入超百億元。

雙品牌驅動全球市場

2014年8月,成立僅兩年的九號公司,獲得小米、紅杉資本、順為基金等資本共同註資8000余萬美元,並成為小米生態鏈新成員。至此,九號公司開始駛入快車道。

2015年4月,又在其支持下九號公司宣布全資收購全球平衡車鼻祖Segway,這一經典「蛇吞象」之舉,讓九號公司迅速強化其品牌和技術實力,成功進入歐美市場,一舉成為全球平衡車行業頭部企業。同時,九號公司背靠小米生態鏈,實作了銷量增長,幾年間快速成為創新短交通和機器人領域領軍品牌。

正如王野所言,中國企業出海的專利壁壘和合規壁壘非常難透過,要麽等待已有品牌二十年後專利失效,要麽就得放棄這個品類。收購Segway的核心,是為了獲取西方世界的一張入場券。

在被收購前,美國品牌Segway在全球銷量第一,而且歐美正是平衡車和滑板車的主要市場。得益於Segway既有的品牌聲望和市場積累,收購Segway後,九號公司快速開啟了國際市場,其市場份額也居於全球首位。

而在國內,九號公司則依靠小米生態鏈的同時,培育九號(Ninebot)品牌,同時與B端供應商合作,逐步開拓行業市場。

在技術領域,在智能短交通和服務類機器人兩大業務板塊,九號公司已經形成智慧技術、移動技術、線上化+數據化能力三大類核心底層技術,均已達到國際領先或國內領先水平。截至2023p,公司共有研發人員1351人,占員工總數的比例約39.5%。並且獲得國內已授權專利2408項,已取得158件著作權,1216件商標權,海外已授權專利601項。

但在2022年,九號公司電動平衡車、電動滑板車業務營收同比減少13.56%,主力產品的營收降低,這也讓九號公司多年的高增長開始放緩。根據2023年10月30日九號公司披露2023年三季報:公司前三季度實作營業收入約為75.26億元,同比下降1.39%;對應實作歸屬凈利潤約為3.79億元,同比下降3.75%。

並且,除了共享單車,當前在國內和歐洲市場,共享電動兩輪車、共享電動滑板車等等形式正在推廣,這種形式同樣具備出行方便、費用低廉、停放自由等優勢,而且使用者僅需承擔租賃成本。

高增長難以持續的現狀下,企業勢必要尋找新的出路。實際上,近幾年九號公司也在多項並舉意圖開拓新的發展空間:謀求渠道和產品轉型、開辟海外市場、涉足服務機器人⋯⋯可以看出,九號公司正在努力穿越「馬利克曲線」。

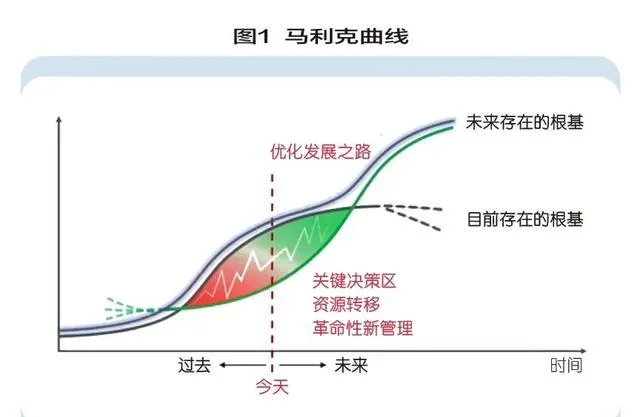

在2023年10月刊中,【經理人】就提到了歐洲管理學家弗雷德蒙德·馬利克(Fredmund Malik)的「馬利克曲線」模型:(圖1)

「馬利克曲線」被「今天」劃分為兩部份,左部曲線代表所謂的「舊世界」,右部曲線代表「新世界」。左部曲線表示現有業務,右部曲線表示未來業務,兩條線交疊的區域,充滿動蕩,因為「新世界」正在取代「舊世界」。按照馬利克的說法,「在這個轉換的區域,正是讓決策和管理變得棘手的地方。」

那麽,在「現有業務」和「未來業務」交疊的當前,九號公司的表現如何?

多舉措開拓發展空間

早在2017年,九號公司與小米集團發生的關聯銷售金額占當期營業收入比重就高達為73.76%。為降低大客戶依賴,這幾年九號公司一直大力培養自主品牌,逐步降低對小米生態鏈的依賴。

2023年第三季度中,其自主品牌收入快速增長(自主品牌分銷收入27.92億元,同比增長48.52%),To B產品直營收入3.15億元,同比下降50.55%,來自小米分銷的收入則大幅下降——小米分銷收入0.4億元,同比下降86.49%。

在拉動自主品牌收入上,九號公司入駐天貓、京東、小米商城、抖音、得物等主流電商銷售平台,並在電動平衡車和電動滑板車品類的銷量位居前列。在品牌宣傳上,則選擇品牌代言人易烊千璽、簽約電競戰隊。2023年10月12日,九號公司以「LNG電子競技俱樂部冠名贊助合作夥伴」的身份正式簽約LNG電子競技俱樂部。這些舉措能夠在擴大品牌認知度基礎上,加深其品牌定位,九號公司希望打造年輕超酷品牌,擴大年輕人尤其是年輕男性的認知圈。不過,加大業務宣傳力度也使得銷售費用快速拉高——2021年、2022年以及2023年前三季度九號公司的銷售費用分別為5.92億元、9.25億元和6.81億元。

除此之外,在產品品類上,九號公司還在尋找新的發力點。目前多個主要城市均有關於限制電動平衡車、電動滑板車上路的規定,而且國內地鐵禁止乘客攜帶大容量鋰電池產品,這讓九號公司電動平衡車、電動滑板車業務滿足「最後一公裏」的微交通需求明顯受限,這也是近兩年九號公司營收放緩的重要原因。

而且,盡管九號公司已經是全球電動平衡車和電動滑板車行業的頭部,但在短交通領域,市場最為廣闊的依舊是電動兩輪車。因此,九號公司選擇加入電動兩輪車這一充分競爭市場。

九號公司的電動兩輪車產品定位為智能化、中高端、年輕化,盡管九號公司電動兩輪車的智能化水平糊大眾品牌相比有一定的優勢,但目前銷量有限,尚未在電動兩輪車行業形成規模效應。

除了瞄準國內市場的電動兩輪車,還有對標北美、歐洲及日本市場的全地形車,以及正在推入市場的割草機器人和服務機器人。除此之外,九號公司還布局了家庭儲能電源賽道。不過,九號公司也稱:「公司兩輪車、全地形車和割草機器人正在市場培育過程中,目前主要是靠平衡車、滑板車業務產生的利潤去支持這些新業務的發展。」

2023上半年九號公司電動平衡車累計出貨量超400萬台,電動滑板車累計出貨量超1200萬台,行業龍頭地位依舊穩固。截至2023年7月末,電動兩輪車累計出貨量超200萬台,2023年上半年,割草機器人的銷量則為1.71萬台。至於全地形車和服務機器人的銷量,則沒有公開披露。可見,在「現有業務」和「未來業務」並存的現在,電動平衡車和電動滑板車依舊是主要的盈利來源,而新興業務還尚未成為新的「頂梁柱」。

當前,也有好的趨勢。2022年電動兩輪車與腳踏車的營收占比為26%,平均毛利率達16.16%。根據2023年10月30日的投資者關系活動記錄表,九號公司表示:「電動兩輪車的利潤增速非常快,事業部的EBIT(息稅前利潤)占集團EBIT的比重已過一半。全地形車事業部、割草機器人事業部利潤正逐漸轉正,處於年初預計的整體目標範圍之內,2024年銷售量及業績都會有比較好的增長。」同時,九號機器人和輝達合作開發的自主機器人平台Nova Carter AMR已經分別在九號機器人官網和輝達官網正式上線。與輝達的合作,可以視為在技術領域的新嘗試。

對於九號公司來說,從「舊世界」走向「新世界」的道路勢必是曲折的,不過,也正如蒙德·馬利克所言:「這個不確定的區域,復雜性與日俱增,其破壞性只有在‘新世界’勢頭明顯蓋過‘舊世界’的時候才會減弱。」