來源:飛鯨投研

人形機器人,熱度不減!

在2024世界機器人大會上,人形機器人成為焦點,展示了從車輛快速質檢到仿生逼真互動,再到高效采摘等27項多元技能,盡顯其潛力。

盡管商業化尚處萌芽階段,但人形機器人已悄然滲透至工業、農業、文旅等多個領域。其多元化套用展現了廣闊前景,預示著人機共融的新時代正加速到來。

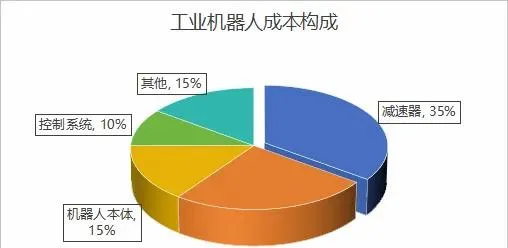

人形機器人的套用中目前最主要的還是工業領域,而減速器是提高和確保工業機器人精度的關鍵部件。 從工業機器人成本構成來看,減速器成本占比高達35%,其次是伺服系統和本體,分別占比25%和15%。

工業機器人減速器分為諧波與RV兩類。諧波減速器適用於小臂等部件,以單級傳動比大、體積小見長。相比諧波減速器,RV減速器在大臂、機座等多載區表現優越,傳動比廣、精度高、剛性強且扭矩承載大。

目前中國從事能夠自主研發RV減速器的公司主要有 雙環傳動 、中大力德、南通振康等。其中,雙環傳動優勢更為明顯。

第一,份額優勢

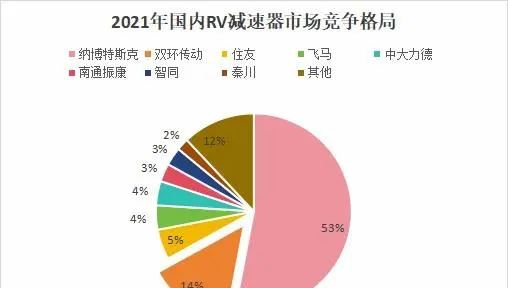

與飛馬、中大力德等廠商相比,雙環傳動減速器工藝成熟、產品譜系完善,逐步打破了日本廠商長期壟斷格局。2021年公司占據RV減速器市場14%的市場份額,在國內廠商中位居第一。

第二,產品優勢

公司RV減速器優勢顯著。它具備高精度穩定的特性,從而確保精確控制;同時,該減速器還能提供高減速比大轉矩,充分滿足多載高精度需求;此外,其長壽命低維護的特點,進一步提升了產品的可靠性與經濟性。

公司已形成工業機器人用全系列RV減速器產品,並經過多年客戶裝機套用評測,獲得廣泛市場認可,具備批次供貨能力。

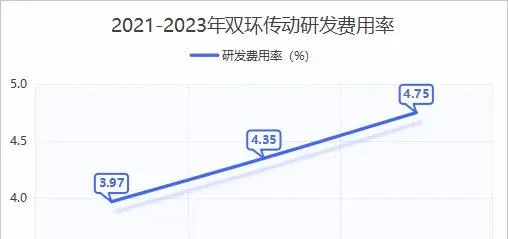

同時,公司持續增加研發投入,研發費用率從2021年的3.97%提高到2023年的4.75%。

公司憑借在RV減速器領域積累的10余年的經驗,目前已申報專利50余項,參與制定國家標準4項,制定企業標準20余項,技術水準與產品效能均處於全國領先地位。

第三,成本優勢

2021到2024年上半年,公司毛利率和凈利率均持續上升,毛利率從19.53%提高到22.75%,帶動凈利率從6.57%提高到11.35%。

同時,公司的費用管控能力也在增強。2021到2024年上半年,期間費用率從11.83%下降到9.59%,進一步鞏固了公司的盈利能力。

雙環傳動憑借以上三個核心優勢,交出了一份不錯的成績單。

2019至2023年,公司營收持續增長,從32.36億元增長到80.74億元,年復合增長率為25.68%;歸母凈利潤從0.78億元增長到8.16億元,五年間翻了10倍。

看官別走,點個關註:洞察經濟趨勢,把握投資機會!

2024年上半年公司實作營收43.22億元,歸母凈利潤4.73億元,分別同比增長17.26%和28.33%,符合業績預期。

公司業績增長一方面受益於智能驅動板塊客戶及產品擴張和新能源汽車齒輪業務的發展,另一方面受益於RV減速器業務。

公司深耕工業機器人精密減速器領域,覆蓋6-1000KG全系列,成為核心部件供應商,價值占比顯著。公司已攜手國內頂尖機器人企業,未來減速器業務收入預期持續增長,鞏固市場領先地位。

公司在行業的強勁表現不僅體現在業績的持續增長上,還吸引了眾多機構的青睞。根據持續統計的數據,截至2024年上半年,公司共吸引了247家機構搶籌,蓋茨基金會也位列其中。

那麽,雙環傳動未來的成長性主要體現在哪裏呢?

1.工業機器人裝機量不斷提升,減速器下遊需求旺盛

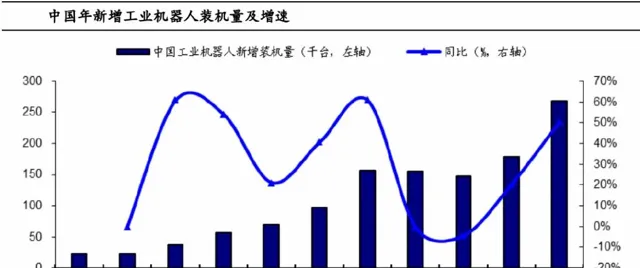

根據數據,中國工業機器人年新增裝機量從2011年的2.3萬台提升到2021年的26.8萬台,裝機量超過全球的50%,已經成為全球第一大機器人市場。預計2024年,中國工業機器人市場規模將超過110億美元。

機器視覺進一步提升機器人自主性與可靠性,新能源汽車、光伏、鋰電等新興行業拓展機器人套用,推動減速器需求持續增長。

2022年全球工業機器人用RV減速器需求約170萬台,市場規模約73億元。行業龍頭納博特斯克計劃將精密減速器2026年的產能增至206萬台,較2022年翻倍,顯示出其對全球工業機器人減速器市場增長前景的堅定信心。

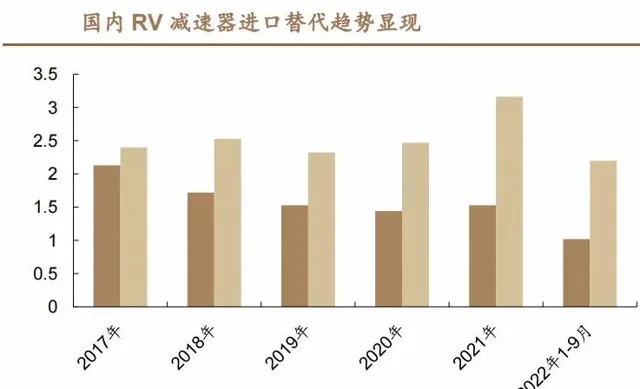

2.中國工業機器人整機國產化率提升,減速器國產化趨勢明確

減速器作為工業機器人核心部件,成本高企,全球市場多由日本廠商壟斷,推高了機器人制造成本。國產減速器憑借高性價比優勢,正加速替代進口,尤其在鋰電、汽車等行業,國產大負載機器人套用增多,促進了RV減速器國產化率的提升。

這一趨勢不僅有助於供應鏈穩定,還顯著降低了機器人企業的生產成本,提升了市場競爭力,形成了從生產到市場的良性迴圈,預計國產RV減速器套用前景廣闊。

並且,從公司銷售情況來看,公司內銷比例從2021年的85.87%提高到2023年的86.35%。隨著國產替代趨勢的加強,內銷收入和比例有望繼續提高。

雙環傳動的高成長性,已經開始顯現。

2021至2023年,公司的合約負債持續增長,從0.20億元增長到0.44億元,翻了超過2倍。這通常說明公司商品供不應求,未來隨著工業機器人裝機量的增長釋放訂單的預期很強。

最後總結一下。

雙環傳動憑借其在RV減速器領域的顯著優勢,正成為推動中國工業機器人國產化的重要力量。隨著工業機器人市場的進一步擴大,以及國產化趨勢的不斷加強,公司有望獲得更好的業績彈性。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研