半導體展:工業訂單爆滿

近日,美國半導體工業展覽會—— SEMICON中國正在舉辦。類似於消費品行業的糖酒會,也是觀察行業發展趨勢的重要渠道。

在經歷了2023年的陣痛之後,器材企業和零部件企業,對客戶的需求都很大。

這次交流,北方華創,中微,拓荊,微導,富創,芯源微等企業,都感覺到了第一季度的訂單不斷增加,客戶要求的交貨時間也在不斷縮短,因此,每個企業都在加班加點,以滿足客戶的需求。

這就是下遊高端客戶加速擴產的需求,在2024年,國內整體資本支出(Capex)將會超過20%,國產化率將會快速提升。

註:本文是【所長會客廳】發來的,因為【價值事務所】現在已經有一百多萬粉絲了,考慮到輿論的影響,我們不能說太多,也不能說太多,更不能說。所以,如果可以的話,我建議你們加入所長的會議室。【所長會客廳】比【價值事務所】更深入,內容更敏感,陪伴更全面(有問必答),解讀更及時,內容更豐富……

半導體器材廠商之比較

全球半導體器材廠商與國內半導體器材廠商在產品布局上的比較。

相較於全球半導體器材龍頭企業,國內北方華創的業務模式與 AMAT (Application Materials,簡稱 AMAT)更為相似,前文提到,北方華創為中國套用材料,其產品線較為齊全,涵蓋刻蝕, PVD, CVD,原子層沈積,熱處理,清洗器材等,屬於平台型龍頭企業。

與泛林半導體一樣,中微半導體在刻蝕器材領域有較深的造詣,同時也開始涉足 CVD/ALD領域。

從下遊的觀點來看, AMAT、 Lam的成長, AMAT將深度受益於先進邏輯芯片的擴產,而泛林將在三維結構化的背景下,深度受益於 NAND芯片的產能擴張。

從目前的產品和工藝布局來看,未來北方華創對於高端邏輯芯片的產能擴張更加敏感,而中微對於 NAND芯片的產能擴張則更加敏感。

在邏輯芯片領域,有中芯國際等代工客戶;而 NAND芯片,則是長江儲存等儲存廠商的客戶。

比如北方華創,比如中微科技,比如刻蝕器材,這些都是比較大的領域,市值都不小。

除此之外,還有一些細分市場,雖然市場份額不大,但產能卻很低。比如在量測器材方面,國產率還不到5%。

在膠膜和顯影方面,國產化程度約為5%,相關企業主要有上海盛美,芯源微等。這些細分領域的企業同樣值得註意。

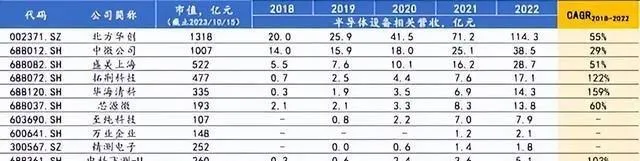

國內半導體企業2018-2022年收入復合增長率如下:

2023年,全球半導體器材市場份額占比將下降18.6%,盡管整體經濟形勢並不樂觀,但半導體行業龍頭企業仍能實作營收大幅增長,實屬不易。

從營收規模上來說,北方華創已經遙遙領先,龍頭地位非常穩固。從2017-2022年,北方華創分別實作了45.89%和79.86%的營業收入復合增長率。

北方華創2023年的營業收入將突破200億元大關,也是國內市場上僅有的一家公司。預計實作營業收入209.7-231.0億元,較上年同期增長42.77%-57.27%;歸母凈利潤在36.1-41.5億之間,較上年同期增長53.44%-76.39%.

中微科技的市值超過了60億,盛美上海的市值也超過了30億美元,拓荊科技和華海清科的市值也達到了20億美元。

若以2023年營收增速(以預估業績增速中位數計算)計算,拓荊科技以58.3%遙遙領先;其次是華海清科,占51.8%;排名第三的是北方華創,占比為50.1%;第四名是盛美上海,占37.45%;中微股份有限公司占32.1%.

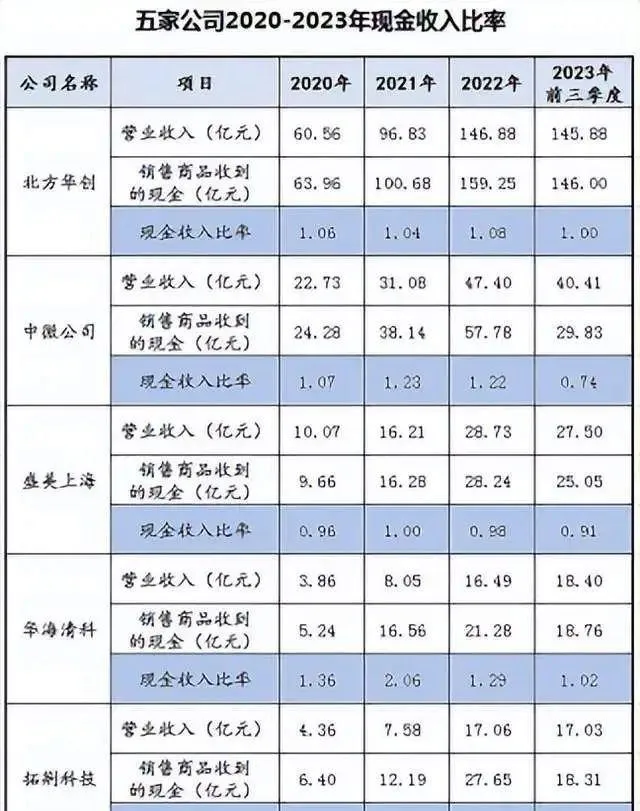

我們使用現金收入比(銷售收到的現金/營業收入)來衡量其營收質素,近幾年的現金收入比基本都在1以上或在1左右,表明這些企業的營收質素都比較高。

由於各企業的結算周期不一樣,一些企業可能會選擇年末結算。2023年年報未全部披露,僅參考此前數據。

前三年,華海清科和拓荊科技的業績均在1.13以上,位列第一梯隊;其中,北方華創連續4年都在1以上,但都在1.13以下;中微科技連續兩年都在1.13以上,一年都在1以上,在第二檔;盛美上海稍遜一籌,只有一年在1以上,三年不到1,在第三檔。

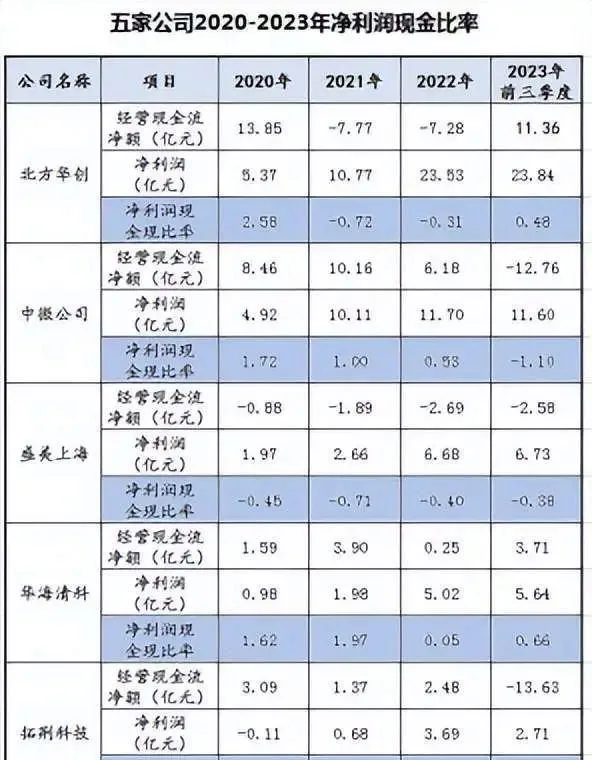

我們使用凈現比(凈利潤/經營活動產生的現金流量凈額)作為衡量盈利質素的指標,這裏還能看到一種趨勢,那就是2020年和2021年的凈現比都要高。

相比之下,華海清科的凈資產收益率最高,其次是中微科技,其次是拓荊科技,最後是盛美的上海。

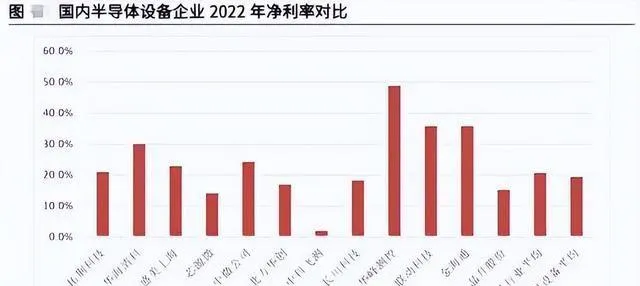

從凈利潤來看,華海清科和中微科技的整體收益率略高於整體,而北方華創等平台型企業則與行業平均值相當。

在【所長會客廳】中,會有很多前面不方便解釋的內容,也會對很多行業進行及時的跟蹤,並且會盡可能地回答大家的問題,並且盡可能地深 入地回答大家的問題 ,如果你想要學習的話,可以加入進來。