作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的韭菜

2023年11月3日,昆侖聯通(全稱:北京昆侖聯通科技發展股份有限公司)花了近400頁的篇幅,一一回復上交所關於其銷售、客戶、采購、供應商、應收賬款、現金分紅等18個問題的問詢。

這家曾經新三板掛牌又主動摘牌,還獲得微軟大額返利的公司,近年來存在的問題不少。毛利率下滑,應收賬款大幅增長,核心業務產品靠外采,與此同時,2023年客戶數銳減,公司整體研發能力存疑等問題,這些都將是其上市路上的攔路虎。

一、軟硬件搬運工,獲微軟大額返利

1998年,在中國互聯網方興未艾之際,北大電腦專業高材生胡衡沅聯合晉健、湯文彩、黃河這三位自然人,合計出資100萬元,創立了昆侖聯通。最初昆侖聯通主要經營IT基礎架構代理業務,後來逐步將業務範圍拓展至 數碼化辦公 、 雲端運算 、 資訊保安 等領域。

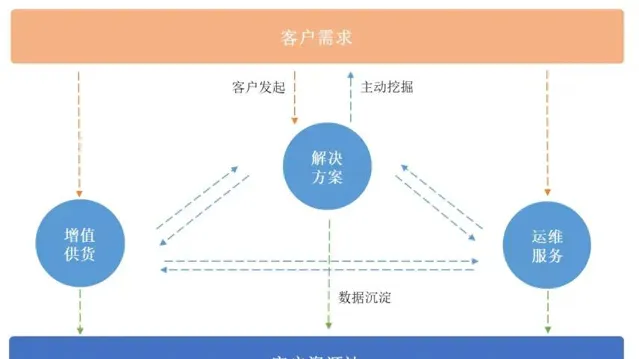

截止至目前,昆侖聯通的產品和服務包括IT基礎架構解決方案、IT 運維服務和 IT 增值供貨這三大類。

昆侖聯通主要業務 摘自【招股說明書】

而近3年來,IT基礎架構解決方案營收一直保持著近80%的高占比。而所謂的「IT基礎架構解決方案」簡單來講,就是昆侖聯通從微軟、Oracle、VMware、Veritas、深信服等上遊原廠商處采購軟硬件產品,然後對軟件進行安裝部署、調整最佳化,之後再賣給下遊客戶。

昆侖聯通並不像可比競爭對手電科數碼(600850)等自己生產軟硬件產品,而僅是軟硬件的「搬運工」。而該業務的核心就是軟硬件產品,價格一直不低,如此也導致昆侖聯通的主營業務成本構成中,外購軟硬件成本一直占據著絕對的大頭,且占比逐年升高,從2020年的87.58%上升至2022年的90.60%。

昆侖聯通外購軟硬件成本占比 摘自【招股說明書】

公司在【招股說明書】中解釋稱主要系雲端運算解決方案中私有雲業務的伺服器等硬件成本升高所致。缺乏關鍵產品的自主把控能力,最終也導致雖然近年來昆侖聯通整體營收在增長,但是其經營成果並不亮眼。

【招股說明書】顯示,2020-2022年昆侖聯通營收分別為13.25億元、16.51億元和20.67億元,年復合增長率為24.90%,而同期凈利潤分別為0.75億元、0.78億元和0.90億元,年復合增長率僅為9.5%,遠低於營收增長。

與此同時,昆侖聯通整體毛利率在逐年下滑,從2020年的15.30%下滑至2022年的13.36%,並逐漸與行業平均毛利率拉開差距。

昆侖聯通與行業可比公司毛利率情況 摘自【招股說明書】

而昆侖聯通在展業時也十分依賴上下遊大客戶,近3年來,前五大供應商和前五大客戶的業務占比都不低。

近年來前五大供應商和下遊客戶業務占比 由【招股說明書】整理

而且國際巨頭微軟與昆侖聯通有不少業務往來。2020-2022年,微軟及其在中國的雲服務商藍雲網絡合計采購金額分別為3.52億元、4.16億元和4.96億元,占當期采購比例分別為31.1%、29.9%和28.38%。

而昆侖聯通也透過采購業務從供應商處獲得了大量的返利。2020-2022年分別為1803.27萬元、1944.45萬元和2744.77萬元,其中從微軟和藍雲網絡處獲得的返利合計占比保持在68%-80%的高占比。

昆侖聯通返利情況 由【招股說明書】整理

如此大額且高占比的返利,讓交易所對其合理性提出了質疑,而依賴大客戶,也讓昆侖聯通的應收賬款有點難收。

二、這邊應收增長近2倍,那邊照樣大額分紅

【招股說明書】顯示,2020-2022年,昆侖聯通的應收賬款正在快速走高,應收賬款面余額從2020年的2.24億元增長至2022年的6.28億元,漲幅達到180.36%。占同期營業收入的比例從16.91 %上升至30.37%。

而且昆侖聯通早有應收踩雷的先例。目前融創集團、觀致汽車、樂視控股、祥生地產、中弘地產等多家存在應收款的客戶被列為失信被執行人企業,這些客戶對應的691.34萬元應收賬款余額也被昆侖聯通全部計提了壞賬。

昆侖聯通應收款及其壞賬準備情況 摘自【招股說明書】

如果昆侖聯通不能逐步提升公司的應收賬款管理水平,在瞬息萬變的市場裏,巨額壞賬計提並非不可能發生。

例如蔚來(09866.HK)作為2022年昆侖聯通的第2大客戶,同時也是其第1大應收賬款客戶,應收款余額達到0.83億元。

而在2023年1-6月,蔚來整體虧損109.26億元,同比增長139.08%,最近蔚來董事長兼CEO李斌在給蔚來員工的全員信中表示,要進行資源提效,同時推遲和削減3年內不能提升公司財務表現的專案投入。

蔚來已經勒緊了錢袋子,而且一旦有任何風吹草動,則昆侖聯通也將受到很大的不利影響。

而除了應收高企外,昆侖聯通近年來的資產負債率一直高於行業平均10多個百分點,流動比率、速動比率等償債指標也差於行業平均,這些也都是公司經營中的隱憂。

昆侖聯通及其行業可比公司償債能力指標情況 摘自【招股說明書】

而即便情況如此,昆侖聯通也並沒有為提升償債能力指標做出相應的努力,反倒是在2020年實施了高達9993.60萬元的現金分紅,將寶貴的現金分了出去。胡衡沅和晉健作為昆侖聯通第一和第二大股東,分別持有48.66%和18.71%的股權,分別將3628.94萬元和2160.88萬元收入自己囊中。

除了大額分紅,掏空現金外,作為獲得高新技術企業稱號的企業,昆侖聯通卻並沒有在研發上花心思、砸資金。

三、客戶銳減1600家,研發能力存疑

昆侖聯通在研發上的投入明顯弱於同業公司。【招股說明書】顯示,2020年-2022年,昆侖聯通的研發費用率分別為1.78%、1.88%和1.71%,遠低於行業均值4.13%、4.59%和5.09%。不僅如此,其研發人員占比、軟件著作權數量同樣落後。

昆侖聯通與可比公司平均在研發上的情況 由【招股說明書】整理

而研發能力不足的不良影響也反映到了昆侖聯通的經營業績中,不僅營收和凈利潤與行業平均相差甚遠,2023年上半年還出現了客戶數銳減的情況。

2022年底昆侖聯通還擁有4283家客戶;而到2023年6月底,客戶數量降至2642家,降幅達到38%。

對於客戶數量的減少,昆侖聯通提及,IT基礎架構建設涉及的軟硬件並非消耗品,除了頭部客戶外,多數內部對於IT系統建設通常有明確的年度預算,因此,部份客戶的采購行為也並非每年均會發生。既然客戶斷續采購為常態,為何前三個完整財年,客戶數量能夠保持整體穩中有升,並未出現如此斷崖式下跌的情況?

未來隨著行業競爭加劇,昆侖聯通「搬運工」式經營終將如何還不好說,但是目前看來,想要透過交易所問詢也不容易。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。