文 | 遊戲價值論

發展是螺旋上升的, PC重新成為今年遊戲行業的核心話題 驗證了這句話。

3月份聊Steam使用者暴漲時我們提到,跨平台產品的趨勢越發明顯,行業需要期待更多數據的細分,不再是傳統的端遊、手遊這種器材劃分的涇渭分明,來加強對整個市場環境的分析判斷。

5月Gamma數據【客戶端遊戲市場行銷發展報告】的數據表明,2023年多端互通產品PC端收入33.85億元,五年增長約10倍,2023年84款PC端跨平台版號透過審批,同比增長282%。

8月【黑神話悟空】更是徹底點燃了PC這把火,魯大師2024PC Q3季報直接把「黑神話帶動裝機量飆升」放在了開頭,而隨後9月底【三角洲行動】雙端的發力還在延續大家對跨端的想象空間。

PC和小遊戲也是今年存量市場廝殺中最大的增量空間 ,但我們不應該只把目光留在國內,放眼全球,遊戲出海的下半場需要PC和手遊打配合。

PC使用者增長是全球範圍的現象Newzoo 8月的預測報告顯示,2024年全球遊戲市場規模預計將達1877億美元,同比增長2.1%,略低於年初1893億美元的預期。

PC市場預計將成為今年的「主要增長動力」 ,規模達432億美元,較2023年增長4%,占遊戲市場規模的23%。移動遊戲預計將創造926億美元的收入,比去年同期增長3%。主機遊戲收入將同比下降1%至519億美元,將遊戲市場規模的28%。

2024年全球遊戲玩家數量預計將增至34.2億,同比增長4.5%。PC玩家數量將繼續增長3.9%,達到9億以上;主機遊戲玩家數量增幅放緩至2.9%;移動遊戲玩家數量將增加3.5%,達到28.5億。

無獨有偶,過去一年Steam使用者暴漲同樣吸引廣泛的關註。根據VGI報告,Steam平台8月份完整遊戲銷售收入為14.4億美元(102億元人民幣),同比增長了62%。8月份Steam新遊戲釋出數量1697款,同比增長42%,Steam峰值同時線上人數為3730萬,同比增長25%。

而到了10月初,SteamDB數據顯示, Steam平台線上使用者數已突破3800萬 ,去年同期為3000萬。

硬件對照數據上,Canalys最新釋出的報告,2024年Q3,全球PC市場延續了自前一年度以來的增長態勢,實作了連續四個季度的穩健增長。在這一季度中,桌上型電腦、筆記電腦以及工作站的總出貨量達到了6640萬台,相較於去年同期增長了1.3%。

Jon Peddie Research(JPR)也釋出研究報告, 展望2024年全球PC遊戲硬件市場的增長,預計將迎來歷史性突破,超過300億美元。

一系列的數據都表明,PC遊戲市場的領漲的增量會帶來新的發展機遇,這也是中國遊戲出海打破階段性瓶頸,不僅僅依靠手遊很好的發力方向。

增量原因的異同國內遊戲市場的發展路徑和海外並不相同,之前遊戲價值論提到,站在使用者成長的角度, 手遊發展的十多年過去,在時間的熏陶下,遊戲審美升級以及泛使用者到核心使用者的轉化也是一種大趨勢 ,有到更高硬件和體驗平台的升級需求。

同時隨著手遊重度化和體驗升級化的發展需要,特別是一些強調動作、大世界探索以及後台掛機等類別的產品,此前廠商有意識的助推使用者使用手遊模擬器在PC器材進行遊戲。

此外成本上, 高成本的手遊制作不再具備過去低門檻、廉價的優勢,只做手遊和跨端投入不再是二選一。

國內市場行業發展和使用者前進演化的客觀規律,廠商的實際行動,提供路徑助推和培養了一部份手遊使用者轉移到PC器材上遊戲的習慣。

如果說國內是手遊轉PC,那麽海外則是主機轉PC成為增長的重要動力。

以曾經的PC荒漠日本為例,十年前一聊起日本市場,PC市場落後是很重要的一個標簽。

根據日本知名遊戲雜誌FAMI通公布的【2024日本遊戲白皮書】, 去年日本PC遊戲軟件銷售額由2022年的1892億日元大漲至2364億日元,增長率高達24.9%,日本PC遊戲市場已連續4年保持高速增長。

據gamerblurb報道,過去幾年, 日本的PC遊戲市場經歷了瘋狂的增長,2019年至2023年間規模基本上增長了近三倍。

對照根據電腦娛樂供應商協會 (CESA) 的數據,日本PC市場規模從2019年的約822億日元(5.6億美元)增長到2023年的2364億日元(16億美元)。

分析指出,這一增長的主要推動力之一是PC遊戲越來越受到年輕玩家的青睞,他們越來越多地從主機遊戲轉向PC遊戲。雖然 PlayStation5和Nintendo Switch等主機仍占據遊戲市場的很大一部份, 但PC遊戲占日本整體遊戲收入的比例已從2019年的5%增長到2023年的13%。

對照Newzoo的預測報告其實很明顯的的發現,PC和主機有一層此消彼長的關系。還有一個案例【無畏契約】作為拳頭這樣歐美廠商的產品,是先PC 達成月活3500萬之後再上主機,然後推進手遊的過程。

然而無論是國內還是海外,這種使用者轉移到PC的現象背後,最根本的還是產品的引導。

成長之後的使用者會自主選擇體驗更好的平台來遊玩更好的遊戲產品,最終導流向PC平台。

站在發展的角度,國內廠商發力PC也是必然的狀況。

中國手遊出海放緩已經持續了相當一段時間。

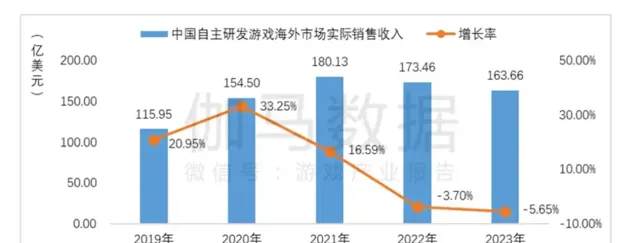

2023年,中國自主研發遊戲在海外市場的實際銷售收入為 163.66億美元,同比下降 5.65%,繼2022年後再次出現下降,且下降振幅擴大,遊戲出海具有較大增長壓力。更多企業的出海經營受到挑戰,遊戲企業出海業務最佳化需求加劇。

作為對比,2024年7月,中國自主研發遊戲海外市場實際銷售收入為15.86億美元,環比下降0.03%,同比增長5.30%。8月下旬有了黑猴的加入,實際銷售收入18.80億美元,環比增長18.55%,同比增長25.12%。

除了黑猴振奮人心的成績, Steam 8月TOP10預約增幅最大遊戲中,有5款遊戲是中國廠商或者中國廠商的海外子公司的遊戲。 第一為騰訊天美和創夢天地合作的【三角洲行動】,預約玩家數量增長超過110萬人,此外,排名第4的西山居【解限機】願望列表在8月份增長了接近90萬人,騰訊魔術方塊工作室群的【暗區突圍】和網易研發的【漫威爭鋒】願望列表增長接近40萬人。

參照界面新聞的報道,騰訊釋出半年報之後,任宇昕(騰訊集團營運總監)、馬曉軼(騰訊集團高級副總裁)和唐毅斌(騰訊集團副總裁)三位騰訊高管在IEG(互動娛樂事業群)內部做了一場面對面溝通會。

「過去兩年IEG內部有越來越多的新專案在做跨端立項,這也讓部份員工對PC市場價值有了新的看法。

馬曉軼對此回應稱,PC在過去幾年明顯呈現復興趨勢,正在成為越來越重要的市場,而且是遊戲行業的增量所在。」

頭部廠商已經透過實際行動表達了自己對PC行業以及出海的判斷,下個階段PC與手遊打配合增量存量並列的效果會直接影響中國遊戲出海的歷史行程。