世界的確充滿著計算。

在日常生活中,我們時刻都在進行著各種無意識的計算。比如在購物時,我們會比較不同商品的價格和性價比,計算哪種選擇更劃算;在安排時間時,我們會考慮路程所需時間、活動時長等,計算如何更高效地利用時間。

在經濟領域,企業要進行成本計算、利潤計算、風險評估計算等。從生產環節的原材料成本、人力成本控制,到銷售環節的市場需求預測和定價策略制定,無一不需要精確的計算。金融市場更是充滿了計算,投資者透過分析各種數據指標,計算股票、債券等資產的價值和風險,以做出合理的投資決策。

在科學研究中,計算起著至關重要的作用。物理學家透過復雜的數學計算來描述自然現象和預測實驗結果;工程師們運用計算來設計建築物、橋梁、飛機等結構,確保其安全性和穩定性。電腦科學的發展更是讓計算的能力得到了極大的提升,大數據分析、人工智能演算法等都是基於強大的計算能力。

教育領域也離不開計算。學生在學習數學、物理等學科時,需要進行各種公式的計算和問題的求解。學校在進行教學資源分配、學生成績評估等方面也會涉及到計算。

甚至在人際關系中,我們也會在某種程度上進行「情感計算」。考慮付出與回報的平衡,計算如何維持良好的人際關系,避免沖突和矛盾。

總之,世界的各個方面都充滿著計算,計算幫助我們更好地理解和應對這個復雜的世界,做出更明智的決策。

計算能力的發展對未來社會將產生多方面的深遠影響:

- 推動經濟增長與創新

- 提升生產效率:在制造業,強大的計算能力可實作復雜的設計與模擬,最佳化生產流程、縮短產品研發周期,提高器材執行效率和產品質素。例如汽車制造業利用高效能計算進行碰撞模擬、空氣動力學分析等,能在更短時間內開發出更安全、效能更優的車型。服務業也能借助計算能力實作業務流程自動化和智能化,如金融行業利用演算法進行風險評估與投資決策,提高交易效率和準確性。

- 催生新產業與商業模式:計算能力的進步推動了雲端運算、大數據、人工智能等新興產業的蓬勃發展。雲端運算提供了便捷、靈活的計算資源服務,讓企業無需大量投資硬件設施即可獲得強大的計算能力;大數據產業依賴於高效的計算能力對海量數據進行儲存、處理和分析,挖掘數據價值,為企業決策提供支持;人工智能更是以計算能力為基礎,實作了影像辨識、語音處理、自然語言理解等智能套用,創造了新的商業機會和就業崗位,如智能客服、智能家居、自動駕駛等領域不斷湧現新的商業模式和產品服務。

- 促進科技創新:在科學研究領域,計算能力是推動科技創新的關鍵力量。例如在物理學中,透過超級電腦進行復雜的數值模擬和模型計算,可以研究宇宙演化、高能物理等前沿問題;在生命科學領域,對基因數據的分析和處理需要強大的計算能力,有助於加速藥物研發、疾病診斷和治療方法的創新;在材料科學中,計算材料學利用計算模擬預測材料效能,指導新材料的設計和合成。

- 改善生活質素與社會服務

- 提供便捷的生活服務:日常生活中,計算能力的發展讓人們享受更加便捷的服務。如線上購物平台透過精準的推薦演算法,根據使用者的瀏覽歷史和購買行為為使用者提供個人化的商品推薦;智能交通系統借助即時數據分析和計算,最佳化交通流量,減少擁堵,提高出行效率;智能家居器材透過與互聯網連線和計算處理,實作遠端控制、自動化場景設定,為人們打造舒適、便捷的家居環境。

- 提升醫療健康水平:醫療領域,計算能力有助於醫療影像的分析和診斷,提高疾病檢測的準確性和效率,如利用深度學習演算法對醫學影像進行分析,輔助醫生診斷癌癥、心血管疾病等。同時,透過對大量醫療數據的分析和挖掘,可以發現疾病的模式和趨勢,為疾病預防、治療方案制定提供依據,還能推動遠端醫療的發展,使患者在偏遠地區也能獲得優質的醫療服務。

- 最佳化教育資源與學習方式:教育方面,計算能力支持線上教育平台的發展,提供豐富的學習資源和個人化的學習體驗。學生可以根據自己的學習進度和需求選擇課程,平台透過數據分析了解學生的學習情況,提供針對性的輔導和建議。此外,虛擬現實(VR)、增強現實(AR)等技術借助強大的計算能力,為學生創造沈浸式的學習環境,提高學習興趣和效果,如虛擬實驗室讓學生進行實驗操作和探索。

- 變革社會交往與文化傳播

- 豐富社交與溝通方式:計算能力的提升使社交網絡和即時通訊工具更加普及和高效,人們可以隨時隨地與親朋好友保持聯系,分享生活點滴。影片通話、線上會議等功能打破了時空限制,方便人們進行遠端協作和交流。同時,基於計算能力的社交推薦演算法,還能幫助人們發現具有共同興趣愛好的社交圈子,拓展社交範圍。

- 促進文化傳承與創新:在文化領域,數碼技術和計算能力為文化遺產的保護和傳承提供了新手段。透過數碼化采集、儲存和處理,珍貴的文化遺產可以得到更好的保存和展示,如利用三維建模技術對古建築、文物進行數碼化復原,讓人們可以線上欣賞和了解文化遺產的魅力。此外,計算能力也為文化創意產業帶來了新的發展機遇,激發了創意靈感,推動了文化內容的創新,如數碼藝術、電子遊戲等新興文化形式不斷湧現。

- 助力環境保護與可持續發展

- 實作精準的環境監測與預測:計算能力可以處理和分析來自各種環境監測傳感器的數據,如空氣質素監測、水質監測、土壤監測等,即時掌握環境狀況,及時發現環境問題。透過建立環境模型和數據分析,還能預測環境變化趨勢,為環境保護決策提供科學依據,有助於提前采取措施預防環境汙染和生態破壞。

- 最佳化能源管理與資源利用:在能源領域,計算能力有助於實作智能電網的最佳化排程和管理,提高能源利用效率,減少能源浪費。透過對能源消耗數據的分析,企業和家庭可以制定更加合理的能源使用計劃。同時,在資源開發和利用方面,計算能力可以幫助進行資源勘探、規劃和管理,提高資源開采的效率和可持續性,減少對環境的影響。

- 帶來挑戰與問題需應對

- 就業結構調整與技能需求變化:計算能力的發展會導致就業市場的結構調整。一些重復性、規律性強的工作可能會被自動化和人工智能取代,如數據錄入員、簡單的客服工作等,從而導致部份崗位的減少。同時,也會創造出與計算技術相關的新崗位,如數據科學家、演算法工程師、人工智能開發人員等,這些崗位需要具備較高的數學、電腦科學和數據分析技能。因此,未來社會對勞動者的技能要求將發生變化,人們需要不斷學習和提升自己的數碼技能、創新能力和跨學科知識,以適應就業市場的需求。

- 數據私密與安全問題加劇:隨著計算能力的提升,數據的收集、儲存和處理變得更加便捷和高效,但也帶來了數據私密和安全方面的挑戰。大量的個人資訊、商業機密和敏感數據在網絡上傳輸和儲存,容易受到黑客攻擊、數據泄露等安全威脅。例如,個人的身份資訊、金融數據被盜取可能導致財產損失和個人私密泄露;企業的商業機密被竊取則會影響其競爭力和商業利益。因此,保障數據私密和安全成為未來社會必須面對的重要問題,需要加強法律法規的制定和監管,提高安全技術水平,增強人們的數據安全意識。

- 可能加劇數碼鴻溝:計算能力的發展和套用在不同地區、不同群體之間可能存在差異,從而加劇數碼鴻溝。一些地區可能由於基礎設施建設不足、經濟發展水平落後等原因,無法充分享受計算技術帶來的便利和發展機遇,導致與發達地區的差距進一步擴大。此外,不同年齡、教育程度和社會經濟背景的人群在數碼技能和使用計算器材的能力上也可能存在差異,部份人群可能難以適應數碼化的生活和工作方式,在獲取資訊、參與社會活動等方面處於劣勢。這需要政府、企業和社會各界共同努力,加強數碼基礎設施建設,提供數碼技能培訓和教育,縮小數碼鴻溝,確保每個人都能分享計算能力發展帶來的成果。

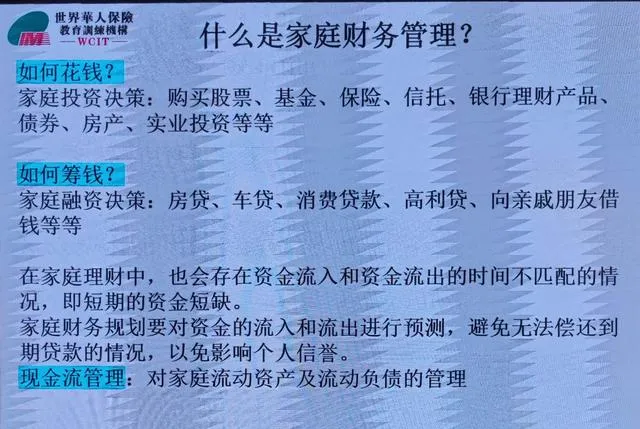

在財務及保險領域,計算起著至關重要的作用。

一、財務中的計算

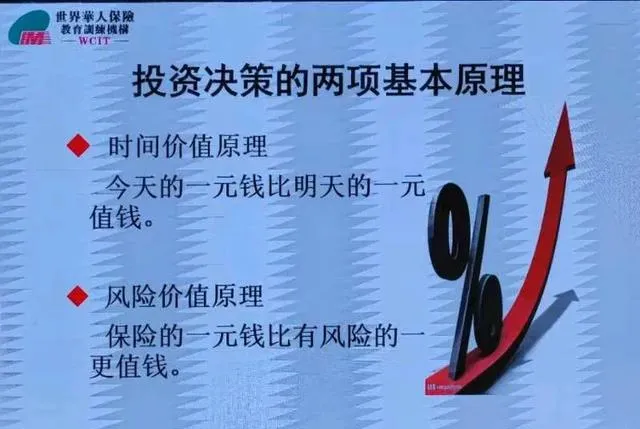

1. 貨幣時間價值計算

- 現值與終值計算:貨幣時間價值是財務決策中一個關鍵概念。透過計算現值和終值,可以幫助企業和個人評估不同投資專案或財務決策的價值。例如,企業在考慮一項長期投資專案時,需要計算該專案未來預期現金流的現值,以確定專案是否值得投資。計算公式為:現值(PV)=未來現金流(FV)/(1 + 利率(r))^期數(n);終值(FV)=現值(PV)×(1 + 利率(r))^期數(n)。

- 年金計算:年金是一系列等額、定期的現金流。在財務中,年金計算常用於退休金規劃、貸款還款計算等。例如,某人計劃在未來 20 年內每年末存入一定金額的資金作為退休金,需要計算每年應存入多少金額才能在退休時達到目標金額。普通年金現值公式為:PV = A×[1-(1+r)^(-n)]/r,其中 A 為年金金額,r 為利率,n 為期數;普通年金終值公式為:FV = A×[(1+r)^n - 1]/r。

2. 資本成本計算

- 權益資本成本:通常使用資本資產定價模型(CAPM)來計算權益資本成本。公式為:權益資本成本 = 無風險利率 + β×(市場預期收益率 - 無風險利率),其中β為資產的Beta系數,反映資產相對於市場的風險程度。例如,一家公司的Beta系數為 1.2,無風險利率為 3%,市場預期收益率為 10%,則該公司的權益資本成本為 3% + 1.2×(10% - 3%) = 11.4%。

- 債務資本成本:債務資本成本是企業為籌集債務資金所支付的成本,通常以借款利率為基礎進行計算。考慮到稅收因素,稅後債務資本成本 = 借款利率×(1 - 所得稅稅率)。例如,一家公司的借款利率為 6%,所得稅稅率為 25%,則稅後債務資本成本為 6%×(1 - 25%)= 4.5%。

- 加權平均資本成本(WACC):WACC 是企業綜合考慮權益資本和債務資本成本後的平均成本,用於評估企業整體的投資回報率要求。計算公式為:WACC = 權益資本占比×權益資本成本 + 債務資本占比×債務資本成本。例如,一家公司的權益資本占比為 60%,權益資本成本為 12%,債務資本占比為 40%,債務資本成本為 5%,則該公司的 WACC = 60%×12% + 40%×5% = 9.2%。

3. 財務比率分析

- 流動性比率:如流動比率和速動比率,用於衡量企業的短期償債能力。流動比率 = 流動資產/流動負債;速動比率 =(流動資產 - 存貨)/流動負債。例如,一家公司的流動資產為 1000 萬元,流動負債為 500 萬元,則流動比率為 1000/500 = 2。如果存貨為 300 萬元,則速動比率為(1000 - 300)/500 = 1.4。

- 償債能力比率:包括資產負債率、利息保障倍數等,反映企業的長期償債能力。資產負債率 = 負債總額/資產總額;利息保障倍數 = 息稅前利潤/利息費用。例如,一家公司的負債總額為 800 萬元,資產總額為 2000 萬元,則資產負債率為 800/2000 = 40%。如果該公司的息稅前利潤為 200 萬元,利息費用為 50 萬元,則利息保障倍數為 200/50 = 4。

- 營運能力比率:如應收賬款周轉率、存貨周轉率等,用於評估企業的資產管理效率。應收賬款周轉率 = 銷售收入/平均應收賬款余額;存貨周轉率 = 銷售成本/平均存貨余額。例如,一家公司的銷售收入為 2000 萬元,平均應收賬款余額為 400 萬元,則應收賬款周轉率為 2000/400 = 5。如果銷售成本為 1500 萬元,平均存貨余額為 300 萬元,則存貨周轉率為 1500/300 = 5。

- 盈利能力比率:如毛利率、凈利率、凈資產收益率等,衡量企業的盈利能力。毛利率 =(銷售收入 - 銷售成本)/銷售收入;凈利率 = 凈利潤/銷售收入;凈資產收益率 = 凈利潤/平均凈資產。例如,一家公司的銷售收入為 3000 萬元,銷售成本為 2000 萬元,則毛利率為(3000 - 2000)/3000 = 33.33%。如果凈利潤為 300 萬元,則凈利率為 300/3000 = 10%。假設該公司的平均凈資產為 1500 萬元,則凈資產收益率為 300/1500 = 20%。

二、保險中的計算

1. 保險費率計算

- 純保費計算:純保費是用於支付預期保險賠付的費用,根據保險事故發生的概率和賠付金額來計算。對於人壽保險,純保費通常根據生命表和預定利率來計算。例如,在定期壽險中,純保費 = 保險金額×死亡概率。假設保險金額為 100 萬元,根據生命表某一年齡段的死亡概率為 0.005,則純保費為 1000000×0.005 = 5000 元。

- 附加保費計算:附加保費用於支付保險公司的營運費用、利潤等。附加保費通常以純保費的一定比例來計算。例如,附加保費比例為 30%,則附加保費 = 純保費×30%。如果純保費為 5000 元,則附加保費為 5000×30% = 1500 元。

- 總保費計算:總保費 = 純保費 + 附加保費。以上述例子為例,總保費為 5000 + 1500 = 6500 元。

2. 保險賠款計算

- 財產保險賠款:在財產保險中,賠款通常根據保險標的的損失程度和保險金額來計算。例如,某企業投保了財產綜合險,保險金額為 500 萬元。因火災導致部份財產損失,經評估損失金額為 100 萬元。如果保險合約約定的賠償方式為比例賠償,且企業的實際財產價值為 800 萬元,則賠款 = 保險金額×(損失金額/實際財產價值)= 500×(100/800)= 62.5 萬元。

- 人身保險賠款:人身保險的賠款通常根據保險合約約定的保險責任和賠付條件來計算。例如,在重大疾病保險中,如果被保險人被確診患有合約約定的重大疾病,保險公司將按照保險金額進行賠付。假設保險金額為 50 萬元,被保險人確診患有重大疾病,則保險公司賠付 50 萬元。

3. 保險準備金計算

- 未到期責任準備金:未到期責任準備金是保險公司為尚未到期的保險責任而提取的準備金。通常根據保費收入和未到期天數占總保險期限的比例來計算。例如,某保險公司某一險種的年保費收入為 1000 萬元,保險期限為一年。在某個季度末,已過去的保險期限為三個月,則未到期責任準備金 = 保費收入×(未到期天數/總保險期限)= 1000×(270/365)≈739.73 萬元。

- 未決賠款準備金:未決賠款準備金是保險公司為尚未結案的賠案而提取的準備金。通常根據歷史賠付數據和未決賠案的情況進行估計。例如,保險公司根據過去的經驗,預計某一險種的未決賠案平均賠付金額為 10 萬元,未決賠案數量為 50 件,則未決賠款準備金 = 平均賠付金額×未決賠案數量 = 10×50 = 500 萬元。