根據中國充電聯盟的數據,2024年8月的公樁總量達到326萬個,隨車私樁目前有774萬個;2024年私樁年累增量187萬個,同比去年同期增速22%。目前按照1公樁=3個私樁的測算,中國2024年增量市場的純電動車的車樁比已經1:1,絕對領先世界其它國家數倍水平。

乘聯會秘書長崔東樹發文分析稱,中國充電基礎設施快速發展,已建成世界上數量最多、服務範圍最廣、品種類別最全的充電基礎設施體系。

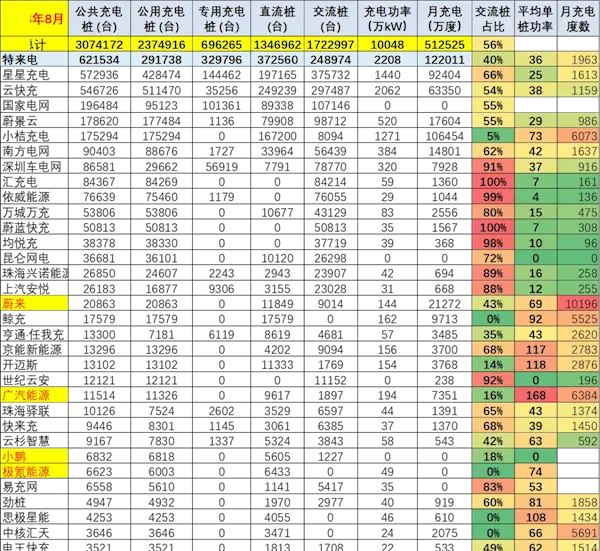

目前,受充電樁的使用情況和充電量受到多種因素的影響,包括充電樁的類別、位置、使用頻率以及所在地區的電動汽車普及程度等,一個充電樁月平均充電量大約在100多度到6000多度之間。

從充電企業營運看,頭部的營運商表現較強。廣汽能源的充電樁8月平均充電達到6384度,蔚來的充電樁充電量達到10196度左右。

而部份老舊充電樁的充電平均僅有月均100多度,主力充電企業的月均充電在千度水平,充電電量差距幾倍到幾十倍的效益差距極其巨大。上圖可以看到,頭部營運商的集聚效應開始顯現。

充電設施營運是否盈虧,關鍵在於單樁的利用率,充電樁的利用率是判斷營運商盈利的關鍵指標。對於充電營運商來說,充電樁營運重點是在擴大規模的同時還要提升充電樁利用率。目前車樁比達1:1,隨著各城市充電布局加碼,充電樁還會繼續增加,必然導致各站場的充電樁利用率不足,接下來,充電設施營運內卷加劇。

崔東樹表示,國內充電樁營運行業存在資金、場地、電網容量和數據資源四大競爭壁壘,目前已呈現 馬太效應 ,頭部企業市場集中度提升。

目前國內三大主流營運模式:

1、政府/電網企業主導模式

該模式以城投、交投、產投或電網企業為投資主體,直接參與充電站的規劃與建設。這一模式充分發揮了政府和電網企業的優勢,能夠根據地域特性和電網系統要求,因地制宜地實施政策。然而,該模式也存在市場需求覆蓋不全的潛在風險,同時由於缺乏終端銷售網絡和營運經驗,可能導致充電樁利用率難以提升。

2、汽車廠商主導模式

汽車廠商作為投資主體,為使用者提供商業化的充電服務。這一模式尤其適用於擁有豐富充電服務經驗和高度商業化程度的企業。透過該模式,汽車廠商能夠提升充電服務水平,加速市場化行程,並向車主提供免費或低價服務,從而提升品牌價值。然而,該模式所需資金較多,利潤受電價波動影響較大,且充電樁數量相對較少,難以在需求高峰時提供充足的電力支持。

3、營運商主導模式

該模式以專業營運方為投資主體,為使用者提供更為系統、全面的商業化充電服務。營運商負責充電樁的營運和維護,部份情況下不直接參與建設。該模式發展成熟,能夠有效整合市場資源,推動充電樁行業的快速發展。透過該模式,營運商能夠滿足使用者的多樣化需求,提供差異化服務,提升單樁利用率,並獲得穩定的收益。然而,部份車樁的互聯互通問題仍待解決,以進一步提升使用者體驗。

對於大大小小的充電營運商來說,決賽場真正開始了。

來源:停充圈整理。關註停充圈,了解更多資訊。