這兩只手機ODM巨頭究竟誰更好?這只剛上市的ODM巨頭小米既是公司第二大股東,也是第一大客戶,小米千元金剛redmi note 10等多個爆款手機締造者!近年來又新增客戶三星、榮耀、華為等.

海豚讀次新 (解讀次新風雲變化,挖掘成長潛力牛股)

文/海豚音

寫於2024.3.4晚間

01

2024年將進入AI手機元年!兩只手機ODM巨無霸盤中比翼雙飛

AI手機將成為繼功能機、智能電話之後手機的第三階段,2024年有望成為AI手機元年!據稱三星 首款AI手機GalaxyS24 在南韓開售僅28天銷量便突破100萬部,重新整理S系列手機銷量最快破百萬紀錄,具體有的功能:

1.內建 通話即時轉譯功能 ,可以將會議語音即時轉錄為文本、生成內容摘要,或將其轉譯成其他語言(科大訊飛的轉譯筆功能直接在手機上有了)。

2.內建 筆記助手 還支持建立個人化封面,方便後續尋找,並可針對不同的主題生成樣版,提升筆記效率。

3. 即圈即搜 功能:無論眼前的內容是文本、圖片還是影片,只要長按Home鍵,然後點選或者圈選內容,AI即可對其進行智能辨識,並顯示相關搜尋結果。

4.AI影像編輯等等

同時在世界流動通訊大會上OPPO、榮耀、小米、三星等多家手機廠商均展示了主打AI功能的新款手機——OPPO已推出 Find X7,榮耀則釋出了平台級AI計劃,並推出Magic 6系列;魅族更是宣布停止傳統智能電話專案,轉向「All in AI」,打造全新AI終端,並剛剛釋出了「魅族21Pro」。

全球AI手機出貨量預計將從2023年的0.51億部增長到2024年的1.7億部,到2027年將超6億部。中國市場AI手機銷量有望在2027年達到1.5億台,市場份額超過50%。

在此背景下兩只剛上市的消費電子ODM龍頭 龍旗科技、華勤技術 股價雙雙大漲,其中華勤技術因產品線更為豐富疊加AI PC概念以及伺服器業務開始放量,股價更已一月反彈近50%。不過幸好華勤技術市值體量較大,是龍旗的近2倍,不然估計又是 諾瓦星格 與 維海德 的劇本。此外相比華勤技術,顯然盤子更迷你的 億道資訊 股價彈性更好,這幾天也在底部放量,不知道這波還會不會妖一波。

此前相關剖析連結如下:

華勤技術:全球最大的消費電子ODM廠商!發力汽車電子+伺服器等新興領域,能否乘上AI東風?

億道資訊:消費電子有望拐點向上!這只主機板新股2年業績翻了3倍,還進入了壁壘更高的三防領域

下面還是返回正題,重點來說說 龍旗科技 ,作為龍年裏首只龍字輩股還未上市就備受矚目,作為出貨量第一的手機ODM廠商更因為給小米打造了億級別出貨的 Redmi 9(2020年7月) 、千萬級別出貨的Redmi Note 10 系列(2021.05) 等爆款近2年業績飆升,收入規模3年翻了近3倍到2022年已近300億,扣非利潤則更從2019年的3600多萬激增至2022年的5億,也因此成為不少次新一族的心頭好,願意在首日就賭一賭,那麽其質地究竟如何?繼上市首日翻倍後上市次日漲幅超8%,未來將何去何從?且看今日為你深度剖析!

02

手機ODM滲透率僅為39%,在高性價比手機方面優勢明顯,未來提升空間巨大

2023年全球智能電話出貨量同比增長7%至3.2億部,其中四季度同比增長8%。小米手機四季度出貨量同比增長23%達4000萬,位居全球第三。而三星出貨量則同比下降了9%, 在高端市場輸給了蘋果,在中端市場輸給了小米等、在入門級市場輸給了傳音。榮耀同比增長27%的兩位數同比增長,而華為則實作了三位數的增長,是唯一一家實作三位數增長的前10大廠商。

一般來說消費電子品牌商主要投入精力打造旗艦產品的研發,然後再找EMS 廠商提供生產制造。而對於高性價比、品質穩定的「爆款」產品則主要與ODM廠商合作,由ODM廠商則負責從產品研發到生產交付全環節。

目前消費電子品牌除蘋果外均有ODM模式出貨, 其中聯想、小米ODM出貨占比較高,2022年分別達91%、86%,而相比之下三星、OPPO 2022年ODM出貨占比分別為37%、27%。

各大消費電子品類ODM出貨量及滲透率情況

分品類看平板電腦、筆記本ODM/EMS滲透率較高達90%,其中在筆記本ODM領域台灣的廣達、仁寶占據前兩位,而華勤技術自2015年進入筆記本領域是目前唯一打破台灣壟斷並實作千萬台銷量的大陸企業,2022年筆記本ODM實作收入已達230多億,占比超25%,也是華勤比龍旗科技而言多出來的一塊業務之一。

2022年智能電話ODM出貨量為4.83億台,但滲透率較低僅為39%, 預計到2025年將增至6億台以上,滲透率將提升至2024年的42%。未來印度、拉丁美洲、中東非等新興市場出貨將持續增長,而且出貨產品正是ODM廠商主流價位段產品;而中美日韓等成熟市場也有望受益於5G換機潮拉動;此外可折疊螢幕、隱藏式網絡攝影機、VR/AR、人工智能等技術發展也有望帶動使用者換機。

03

龍旗科技手機ODM出貨量2022年躍居第一,出貨量1.38億台

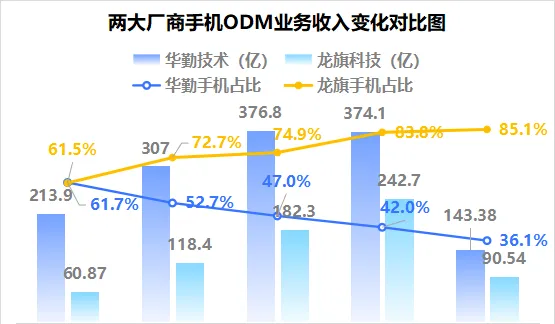

龍旗科技、華勤技術、聞泰科技為全球前三大手機ODM龍頭,不過相比華勤、聞泰,龍旗科技手機ODM業務收入占比較高,2022年收入占比達84%,遠高於華勤42%的占比。

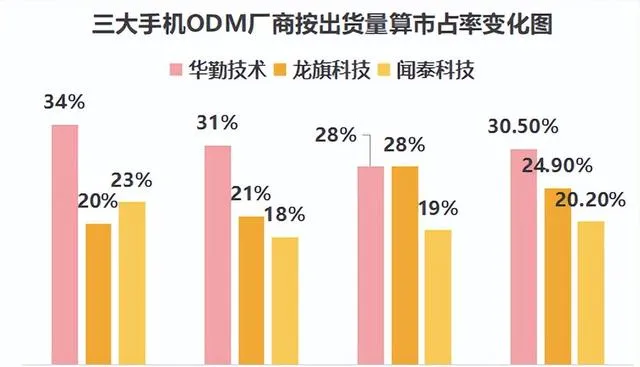

且在華勤技術手機ODM業務停滯不前的時候,龍旗科技手機ODM業務則在2020-2022年收入增速迅猛, 2年實作了翻倍增長,全球市占率按出貨量算從2020年的20%小幅提升至2023年上半年的30.5%, 並超過華勤技術、聞泰科技躍居第一位

不過雖然 2022年龍旗科技出貨量較高達1.38億台,高於華勤技術1.09億台出貨 量,但是因與小米、華為合作的機型供料範圍包括螢幕、網絡攝影機、電池等單價較高原料,疊加散料及半成品模式占比提升,因此龍旗科技手機 2022年ODM單價僅為187元/台,遠低於華勤技術335.41元/台的單價水平。

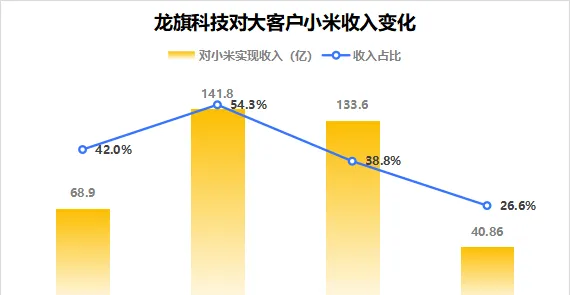

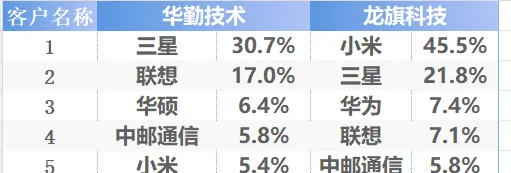

龍旗科技主要客戶有小米、三星、華為、聯想、榮耀、OPPO、vivo、中郵通訊、中國聯通、中國移動等,其中小米既是公司大客戶也是公司二股東,早在2015年就已入股,截至上市前小米持股比例已超17%,僅次於公司創始人杜軍紅44%的持股比例 。

與此同時自2013年小米成為公司客戶後,近三年小米一直是公司第一大客戶,其中2021年得益於 Redmi 9A(2020.6)等爆款放量,公司對小米實作的收入更是同比翻倍增長, 收入占比從2020年的42%大幅提升至2021年的58%,不過2022年對小米收入略微下滑5.5%至133.6億,收入占比也下滑至45.5%。

值得慶幸的是2021年又新增客戶三星、聯想,其中為三星打造的爆款Galaxy A03 Core累計出貨量也已超千萬台,且其主芯片以紫光展銳主芯片,邁出了國產替代核心一步(該芯片也已匯入榮耀機型)。

2022年公司對三星實作收入同比大增486%至63.8億,三星也一躍成為公司第二大客戶,收入占比達21.8%。而另一頭三星也是華勤技術大客戶,對其收入占比達三成左右,不過ODM品類上除了手機、還涉及平板、筆記電腦、智能穿戴等領域。

兩大ODM廠商2022年前五大客戶收入占比對比表

04

平板ODM領域華勤位居第一,持續高增!而龍旗位居第三,2022年大降24.5%

華勤技術為全球第一大平板ODM廠商,主要客戶有亞馬遜、聯想、三星,受益於2021年公司新拓展了三星平板電腦產品線,2021、2022年華勤技術平板ODM收入分別同比大增45.7%、26%。

而相比之下龍旗科技為全球第三大平板電腦ODM廠商(第一位華勤技術、第二為聞泰科技),主要客戶有華為、聯想。 2022年因與聯想合作的Tab M8 HD 產品、P11 系列出貨量減少,平板電腦ODM收入則同比大降24.5%至28億, 僅為華勤技術收入規模的13%,其平板電腦收入占比更是從2020年的20.4%下滑至2022年的9.7%。

05

AIoT產品領域主打智能手錶,位居行業第五,產品豐富度次於華勤

萬物互聯時代下,智能手錶、TWS 耳機、VR/AR 產品、汽車電子等AIoT產品進入高速成長期。全球物聯網連線數預計將從2021年的150億增至2025年的230億,各大品牌均在加速發力,此外谷歌、亞馬遜、BATJ等互聯網巨頭也均紛紛入局硬件領域。

龍旗科技自2015 年開始對智能手錶、VR/AR 器材等 AIoT 領域進行布局,2018年以來陸續為華為、小米開發了兒童手表、 Redmi Watch、Xiaomi Watch S1 等智能手錶,並在2021年躍居行業第五大手表ODM廠商,出貨量達810萬台,而前四位分別為立訊精密、仁寶、歌爾、華勤技術。

也是因為受益於智能手錶、藍芽鍵盤出貨量增長, 2021年龍旗科技AIoT產品收入同比大增114%, 與此同時2022年受下遊需求減弱公司AIoT產品收入同比大降21%,收入占比也下滑至6.5%,且距離華勤技術仍有較大差距。

(註:華勤技術將可穿戴業務獨立計算,本圖數據合並了可穿戴+Aiot兩塊業務)

海豚結語:

聞泰科技因為有相當比例的芯片業務因此可比性較低,其毛利率較高達18%,華勤技術與龍旗科技毛利率相當,不過相比之下龍旗更為主打中低端機代工,隨著小米不斷高端化,公司對小米收入增速放緩,而新進入的三星在23年四季度出貨量下滑明顯,競爭實力一般。公司預計2023年收入為264-270億,同比微降7.85%,為近四年收入首次下滑。相比收入,利潤端受益於匯率以及原材料成本下降,公司扣非利潤預計為5-5.2億,與23年22年基本持平,而相比之下華勤技術三季度扣非利潤同比大增193%,業績回暖迅猛,其中伺服器業務三季度更是同比大增6.7倍,同時汽車電子方面已完成高 通 8155 平台量產出貨,可以說亮點多多,相較龍旗優勢明顯。