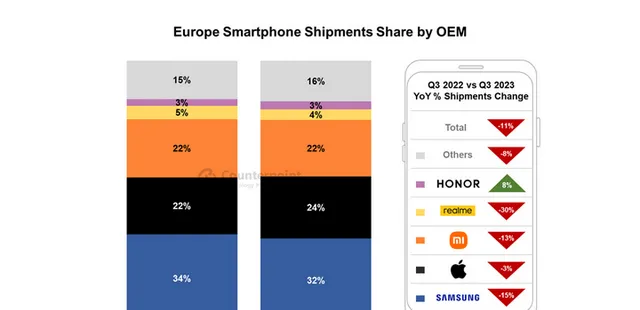

市場調查機構 Counterpoint Research 日前釋出2023 年第三季度的歐洲智能電話出貨量報告,顯示榮耀是前5名中「唯一實作逆勢正增長」。

不少數碼大V為此高呼榮耀獨立3年取得大突破,逆襲之路已經打通,未來有望吊打三星蘋果,重現華為當年輝煌。

還有人調侃小米Q3增速下跌13%,顯示發展後勁不足,前景堪憂。

筆者看到這條新聞真的尬,還以為榮耀突破什麽卡脖子技術,仔細一看榮耀在歐洲只有區區3%的市場份額,在3%基礎上增長8%,增量可能只有0.24%。

不談基數,只談增速,算是無聊的的數碼遊戲。 按此邏輯,越南2022年GDP增長超8%,就此推測越南很快就能超過GDP增長3%的中國、2.2%的美國,同樣流於荒誕。

要知道榮耀2022年和2023年Q3市場占有率基本都是3%,之所以有增長,大概率是統計數據沒有顯示小數點,四舍五入了。

所謂逆勢增長8%,大概是占有率從3%增長到了3.3%左右,基本可以看成是季節波動,兩年下來使用者群體並沒有得到明顯擴充套件。

曾幾何時,中國手機在海外市場增長率動輒是200%甚至300%,如今,榮耀增長8%就嗨爆社交媒體,頗為尷尬。

有觀點對此調侃:市場率3%的榮耀歡天喜地,其他幾個占比超百分之二十、三十的品牌前景堪憂。

如果看另一家機構Canalys釋出的Q3報告,發現榮耀依舊處於Others,出貨量前五的是三星、蘋果、小米、Moto和TCL。

此外從這個列表可以倒推榮耀Q3銷量最多增長為15萬台,這點增量可能還沒雙十一期間某知名手機品牌銷量大。

所謂進入排行榜前五名,但歐洲市場不是中國市場,歐洲是三星、蘋果、小米、三家占據絕大部份市場份額,5%以下市占率手機品牌,僅代表還活著,包括榮耀的3%。

拋開現象談事實,榮耀這份成績單談不上樂觀,更談不上任何突破的戰略意義,主要源於榮耀在歐洲的起點太低,0.24%增量幾近忽略不計。

此外並不是榜單前4名銷量全都在下降,只有榮耀逆勢增長。市場份額與基數銷量小的增長率關系不大,導致其市場份額大體沒變,逆勢增長8%更像是數碼遊戲。

資料顯示,2023年第三季度,歐洲智能電話出貨量(不包括俄羅斯)同比下降6%至3200萬部,整體市每場平均不景氣,即使是iPhone 15系列發售,依然沒有提振手機銷量,換句話說,大家兜裏都沒錢了。

轉譯成白話文:今年歐洲手機銷量不景氣,全面下滑,規模不大的情況下,數據多少和整體市場表現關聯不大。

從2021年開始,歐洲市場份額一直處於持續下滑的波動,盡管在2022年Q3出現小幅增長,但從那個時候開始就一蹶不振,甚至已經出現了連續10個季度同比下降。

回到榮耀身上,單季度數據可能面臨庫存調整,法律問題,發展蓄勢等影響,但是如果連續3、4個季度都是這種增長率,基本可以認定榮耀增量期基本暫停,處於上漲乏力的穩定期。

如果只關註2%-6%份額的手機品牌段位,就是1000%增長率也不算稀奇,要知道OPPO曾經高增長2個年度,最後還是在歐洲慘淡收尾,市場交給了realme。

復盤一些手機廠商歷史增長數據,有季度增長率,有年增長率:

小米:999%+ 增長率,48%增長率

oppo:396%增長率,82%增長率,68%增長率,94%年增長率,153%年增長率,180%增長率

一加 :304%增長率

realme:160%增長率,1800%增長率,77%增長率

傳音:1297%增長率

相比之下,榮耀8%增長率,只能叫維持穩定。

至於有些手機廠商為何會出現短期內銷量暴漲,目前Canalys,IDC,Counterpoint的銷量統計的都是sell-in數據,也就是廠家出貨給渠道商,比如代理商,電訊供應商,零售終端等。

當一個手機品牌打入新國家新渠道,並被認可,必然會有渠道商大量備貨用以銷售,所以sell-in的數據增長比sell-out爆發更猛烈,更超前。

2021年10月,榮耀開始以獨立品牌身份回到歐洲市場,季度出貨量100萬左右,大概占榮耀海外四分之一。

而對於市場份額只占3%的榮耀來說,成績長期穩定,顯然不是啥好事。

再看看其他報告中的歐洲第四、五名增速,比如西歐市場三季度,聯想同比增長29%,TCL同比增長15%,都遠遠高於榮耀的8%。

結合Q3數據,簡單分析歐洲手機市場:

三星:曾經的第一霸主,終於回歸了,雖然還是以負數的形式增長,但它還是排在了前五的陣營之中,看了看三星以往的出貨量數據,從2011年開始,這是在歐洲市場之中數據最低的一個Q3。

蘋果:看似下降了3%,但這是在iPhone 15系列釋出的節骨眼上給出的數據,同時蘋果與三星一樣是自2014年開始以來,出貨量最差的一個Q3,

小米:小米國內高端化基本完成,但不斷被後續產品碾壓,而在東歐市場小米的份額已經達到35%,所以可以看出歐洲市場對性價比機型很感興趣,同時也可以看出國內品牌對三星和蘋果的沖擊有多大。

榮耀:去年同期的時候榮耀的份額只存在other之中,而到了今年的Q3勉強升位到第五位,然而榮耀在歐洲3%份額太小太小。

另外,3%市占份額是一個比較危險的數值,諾基亞/ HMD,OPPO,一加都在這個份額盤踞過很長時間,但是都未能保住。

2%-6%份額手機品牌增長神話早已不是啥新聞,比如OPPO曾高增長2個年度,甚至出現396%的季度增幅,但最後還是在歐洲慘淡收尾,市場交給了realme。

值得一提的是,2023 年第 3 季度,歐洲智能電話出貨量下降 11%,其中西歐下降了 8%,東歐下降了15%,手機廠商日子都不好過。

三星、蘋果出貨量均有下滑,但二者市占率仍然過半,三星整體市場銷量同比下滑15%,創下出貨量歷史新低,但是在折疊屏品類上仍然占據較大優勢。

蘋果三季度出貨量同比下降3%,同樣創下出貨量歷史新低,但是蘋果卻是前五廠商中下降最少的一家,而且出貨量大頭iPhone 15系列還沒有完全統計進數據。雖然出貨量降低,但是蘋果與三星的合計市場份額較此前變化不大,仍然占據整個市場的近6成。

小米雖然也下跌了13%,但市占率依然保持在22%左右,穩居市場第三,隨著包括小米14系列新機陸續上市,市場看好度有望進一步增加。

榮耀在Q3增長8%,暫時看不出有多大實際意義,更談不上獨立3年實作突破的戰略價值,還是得看之後的發展態勢,雖然短期出現逆勢增漲,但增量還是太少,一部熱銷新機釋出可能都不只增長8%。

眼下歐洲手機市場頭部效應非常明顯,市場接近80%被蘋果、三星和小米占據,剩下20%左右市場處於高端內卷狀態,死亡隨時都在發生,十足考驗榮耀等國產品牌的生命韌性。

三星能占據歐洲市場第一,主要是以營運商合作為主要銷售渠道,所以某種意義上來說,在歐洲市場打通渠道比做產品更重要。

榮耀此番增長8%,

更像是在誤差範圍內的來回波動,

沾沾自喜要不得,趕超小米仍需持續發力。