文 | 觀潮新消費,作者 | 王三,編輯 | 杜仲

不知不覺,華強北又走出了一家上市企業。

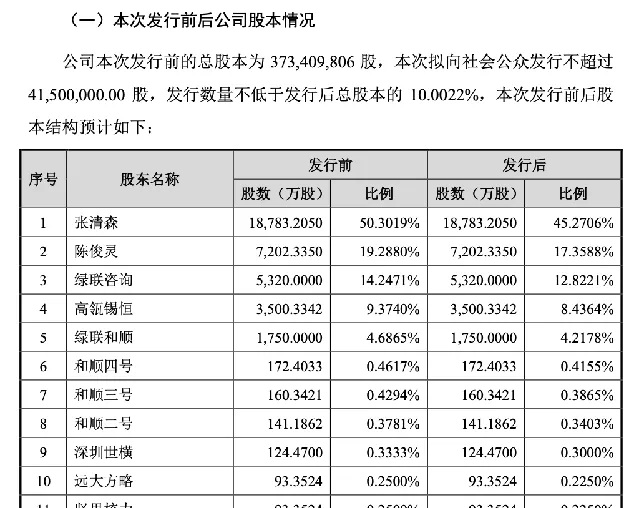

7月15日,深圳市綠聯科技股份有限公司開啟申購,將在深圳證券交易所創業板上市。發行價格21.21元/股。發行數量為4150萬股,募資總額約8.8億元,募資凈額約7.7億元。

招股書顯示,綠聯科技成立於2012年,主要從事3C消費電子產品的研發、設計、生產及銷售,致力於為使用者提供全方位數碼解決方案。

2023年以來,消費電子領域的主流敘事是新科技,搭載大模型的AI手機、引領AR\VR浪潮的空間計算、加速開城的自動駕駛……智能無處不在,但卻掩飾不住增長乏力的焦慮。

而依附於上遊科技產品的第三方配件市場,也在存量時代陷入了更加慘烈的競爭泥潭,在這個天花板不高的行業中,爭奪著為數不多的品牌優勢,並迅速拓展品類,將其轉化為產品附加值。

消費電子配件市場有無數個細分賽道,但都逃不脫「低頻低價、同質化高」的魔咒,而在這個「速生速死」的行業中,有人固執地做著品牌化的生意。

代工轉型,大牌平替從華強北櫃台走向資本市場,並不是一條典型的創業路。

占地面積約1平方公裏的華強北分布著數十座電子產品交易中心,轄區商事主體已突破10萬戶,在電子配件行業謀生的「小老板」數以萬計,但做品牌的只是鳳毛麟角,品牌化在這裏顯得格格不入。

但如今的得意者,未必不是他人風光時的失意者。

2007年,大學畢業的莆田80後張清森來到深圳,由於學的是國際金融專業,他選擇了專業對口的工作,在一家港資企業做外貿業務員。

隨著電子外貿浪潮席卷深圳,張清森的打工生涯沒有持續太久,便聯合約在外貿行業的陳俊靈下海創業,在華強北做起了3C配件代工的生意。

當時,正值國內智能電話市場增長期,蘋果也在向國內轉移產能,蜂擁而入的淘金者導致產能的溢位,華強北遍地都是數碼配件代工、貼牌的小工廠與檔口。

得益於為大牌代工所迅速積累起的經驗,華強北成為全球消費電子行業的晴雨表,全宇宙的手機集散中心,甚至有庫克都需要到華強北提貨的說法,速生速死的造富神話與弱肉強食在這裏讀秒上演。但很多人都不知道的是,華強北的頭上始終懸著法則的利劍。

2008年,央視的點名報道直指山寨機行業的軟肋,將華強北推上了風口浪尖,嚴打持續了多年,其中規模較大的一次是2010年底開始的「雙打」專項行動,清退5000余家商戶,波及3萬余人。

壓力之下,很多華強北小商戶轉向品牌機代理,山寨機幾乎在一夜之間銷聲匿跡,取而代之的是中華酷聯、華米OV等國產品牌,Others序列中也是錘子、一加等小而美的品牌。

依附於手機產業的頭部品牌,3C配件代工廠們有生產能力但沒有核心技術,也沒有定價權,行業統一采用「公模」,區別只在於貼的牌,因此低價競爭成為常態,要始終提防同行的更低報價,以及品牌方以此為要挾的砍價。

張清森曾身處這波轉變的浪潮中,在創業初期就感受到了暗流的湧動。他敏銳地意識到,要創辦自己的品牌。於是在2011年,UGREEN綠聯從代工企業變成品牌企業。

為綠聯打響知名度的是一款電視高畫質數據線。

2011年左右,智能電話成為最熱門的消費電子賽道,大部份人忽略了另一個領域——電視機。擅長做螢幕的三星在電視機領域同樣風生水起,接連推出3D電視和智能電視,自2006年以來連續18年占據全球電視市場第一名。

然而,由於中國的電視介面標準與南韓不同,原裝的三星電視連線線在國內並不適配,而三星遲遲不肯分出一條生產線來制造適合中國市場的連線線。張清森抓住了機遇,推出綠聯電視機高畫質數據線系列產品,專門適配各個進口品牌的電視機,賺到了「第一桶金」。

張清森的品牌化有3個關鍵點,一是搭建線上行銷渠道,二是擴充產品品類,三是繫結大品牌。

從電視連線線殺回手機行業後,綠聯也陸續推出了手機配件產品,並獨立開發模具,叠代技術,做大廠的平替。用張清森的話說,這是「用五星級酒店的實力去開沙縣小吃」。

2012年,綠聯著重布局線上渠道,張清森親自當起了天貓店的客服,甚至在詳情頁中直言「哪怕心情不好都可以無理由包郵退貨」,體現出發力線上的決心。天貓店營業4個月,綠聯單日銷售額突破1萬元;2013年,綠聯營業額突破6000萬元,吃下了互聯網電商渠道的成長紅利。

2014年,綠聯透過了蘋果的MFi認證。MFi即「Made for iPhone/iPad/iPod」,是蘋果公司對其授權配件廠商生產的外置配件的一種標識使用特許,只要透過了認證的外部器材,就可以使用Lightning連結器等蘋果獨家技術。

曾有媒體統計,一根經過MFi認證的數據線成本,比未經認證的產品高出15元左右。但MFi認證的透過率很低,僅有2%;每個品牌只有3次申請機會,3次不透過就無法再申請了。

2018年,綠聯成為華為商城首批DFH(DESIGN FOR HUAWEI)計劃合作夥伴,推出了DFH認證的系列產品。2021年,綠聯被評為華為商城的十大優秀合作夥伴,與華為的合作進一步深化,華為商城在售的綠聯SKU超過百款。

2020年起,蘋果售賣手機不再搭配充電頭,在隨後的幾年中被幾乎所有手機廠商效仿。

蘋果的理由有兩個:一是環保,二是大部份手機使用者家中都至少有一個充電頭。但充電頭的特點也有兩個:一是易丟,二是易壞。

一萬塊的手機可以買,一百塊的充電頭必須貨比三家,這是復雜的消費心理學,也為手機配件品牌留出了巨大的市場空間。

在消費電子配件市場沒有品牌觀念的階段,消費者的認知是除了原裝都是雜牌,線上競爭的關鍵是增加曝光,透過SEO演算法搶占商品列表中更靠前的位置,線下的核心競爭力則是櫃台老板們的「話術」。

而在消費升級的浪潮中,第三方配件品牌擺脫了低價競爭的泥潭,蘋果和華為等品牌的授權成為最好的背書,第三方品牌獲得了寶貴的溢價空間。做原裝平替是安克、綠聯、品勝、倍思等企業品牌化的關鍵節點。

產品方面,綠聯從數據線延伸至移動充電器材、智能排插、多功能網卡、HUB等品類,還陸續推出了智能硬件、可穿戴器材、車載配件等新品類。

從招股書來看,綠聯的產品類別被梳理為傳輸類產品、音影片類產品、充電類產品、移動周邊類產品、儲存類產品和其他等六個系列,其中傳輸類與充電類產品各占30%以上的營收份額。

伴隨著產品種類與銷售規模的增長,綠聯也得到了資本的認可。

2021年4月,張清森和陳俊靈將合計持有的5.56%股份,作價3億轉讓給高瓴錫恒。此次股權轉讓完成後,綠聯的估值達到54億元。

2021年6月,綠聯科技又向高瓴錫恒、深圳世橫、遠大方略、堅果核力定向發行1333.6萬股股票,每股22.5元,合計募資3億元,綠聯估值60億。高瓴錫恒出資2.5億元認購了新發股份的83%,持股比例升至9.37%,成為綠聯第四大股東、第一大外部股東。

2022年5月,綠聯向深圳證券交易所送出了招股書;2023年1月6日,綠聯上會透過,距IPO一步之遙;2024年7月,綠聯用一年半的時間終於邁出了最後一步。

綠聯創辦時,張清森與陳俊靈分別持股70%、30%;綠聯IPO後,張清森的股權為45.27%,陳俊靈持股17.36%,綠聯咨詢持股12.82%,綠聯和順持股4.22%,創始團隊依然控制著綠聯的股權與經營權。

手機廠商吃肉,配件品牌喝湯。手機廠商無暇兼顧或者說不願「自降身價」的配件生意,盡管利潤不高,也培育出了公牛、安克、綠聯以及等待敲鐘的品勝等多家上市企業。

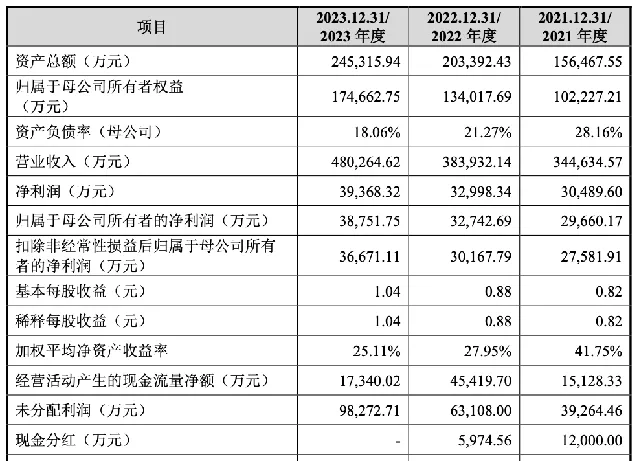

據招股書數據,2019年—2023年,綠聯營業收入分別為20.45億元、27.38億元、34.46億元、38.39億元、48.02億元,漲勢明顯。但是,綠聯同期凈利潤分別為2.27億元、3.06億元、3.05億元、3.30億元、3.94億元,凈利潤增速不及營收增速,甚至偶有回落。

作為一家主攻線上的企業,綠聯的成就和壓力與電商業務密切相關。

2019年—2023年,綠聯的主營業務線上占比分別為82.41%、82.35%、78.14%、75.98%、74.77%,占比略有下滑,但依然是最重要的渠道。

盡管電商平台為綠聯鋪平了營收增長的通道,但也是綠聯壓力的來源。2019年—2023年,綠聯支付給各電商平台的平台服務費分別為1.28億元、1.91億元、2.34億元、2.28億元、3.29億元,平台服務費增速同樣高於凈利潤增速。

此外,還有一筆推廣費用。綠聯在第一版招股書中提到,2019年—2021年,線上渠道的推廣費用分別為1.42億元、1.81億元和2.08億元,占銷售費用的比例分別為23.16%、39.96%和35.64%。

綠聯在電商平台喝湯,要給平台分一碗。

同時,綠聯也在招股書中提到,「如果未來電商平台提高對賣家收取的服務費率,或在銷售政策、結算政策、推廣服務政策方面推出導致公司費用支出增加的舉措,都將對公司的盈利能力造成不利影響。」

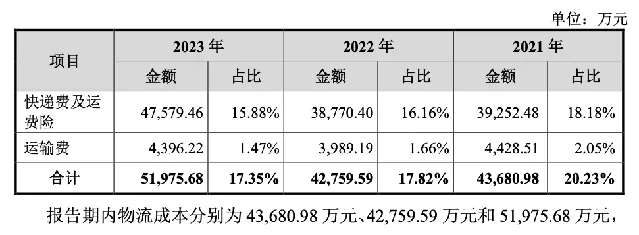

線上業務占比高,也會導致履約費用的高企。2019年—2023年,綠聯的物流成本分別為3.07億元、3.95億元、4.37億元、4.28億元、5.20億元,盡管占主營業務成本的比例降至17%左右,但綠聯依然表示其「占主營業務成本比例較高」。

平台與物流占據較高的成本比例,意味著綠聯可以投入研發的資源受限。

2019年—2023年,綠聯的研發費用分別為6488.53萬元、9512.7萬元、1.57億元、1.83億元、2.16億元,研發費用率分別為3.17%、3.47%、4.54%、4.78%、4.50%。綠聯在招股書中自稱「研發投入較高」,但依然低於行業均值,作為對比,安克在2023年的研發費用率為8.08%。

與此同時,綠聯近年來的銷售費用占比與增速均持續高於研發費用。2023年,綠聯的銷售費用占比為18.99%,雖低於安克的22.20%,但遠高於公牛的6.82%,這是處在成長期的品牌建設渠道的必經之路,也體現出聚焦線上的成本壓力。作為傳統知名品牌,公牛紮根於五金店、商超等渠道,線下營收占比超過八成。

研發費用率較低,為綠聯帶來了「科技成色不足」的帽子。

截至招股書簽署日,綠聯的800多項境內專利和700多項境外專利中,發明專利僅有22項,實用新型專利200余項,外觀設計專利則高達1200余項。作為對比,截至2023年底,安克創新在全球共取得173項發明專利,實用新型專利848項,外觀專利594項。

對於「科技品牌內容」的話題,張森清曾回應稱,與安克創新、公牛集團、海能實業等上市公司的同類產品相比,不存在技術落後的問題,有部份產品甚至領先同行。

值得一提的是,綠聯科技還提到,近年來在消費電子產品技術叠代速度趨緩、主要市場需求不及預期等不利因素影響下,消費電子行業整體需求增速放緩。未來若全球消費電子市場需求持續下行,市場競爭程度日益趨於激烈,將威脅到公司市場競爭地位。

消費電子主流市場行情低迷帶來的配件行業需求不振,體現在庫存壓力上。2021年—2023年,綠聯存貨賬面價值分別為7.26億元、7.39億元、9.96億元,占公司流動資產比例分別為51.45%、41.56%、44.24%。

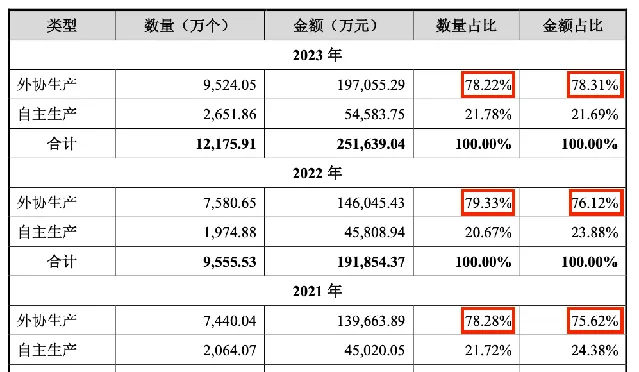

庫存壓力一方面來源於對市場環境變化認知的滯後,也是源於采購政策的調整。目前,綠聯采取外協生產為主、自主生產為輔的生產模式。

2021年—2023年,綠聯外協產品采購成本占主營業務成本比重分別為58.22%、60.28%、61.57%,外協產品的入庫數量與金額也一直占據約八成的比例。

綠聯表示,透過該生產模式,公司可以充分利用珠三角地區成熟豐富的3C消費電子加薪金源,也使公司可以更加專註於產品的原創設計、供應鏈管理和銷售渠道的開發與維護等附加值更高的環節。

但是,這種模式也使得綠聯受制於供應商的生產工藝、制造成本以及經營管理水平,難以實作生產環節的精準控制,從而導致產品質素問題。

無論是市場監管部門的多次處罰,還是黑貓平台上的投訴,以及創業板上市委的稽核問詢函中數次提到「產品安全」問題,都體現出綠聯采取「外協為主」的生產模式所帶來的隱患。

因此,自建工廠以解決生產與物流成本的問題,成為綠聯上市募資的首要用途。

2014年,獲得蘋果MFi認證後,外貿業務員出身的張清森開始布局海外市場。

彼時,亞馬遜電商在中國市場節節敗退,轉而采取迂回策略,押註中國賣家出口的業務。與此同時,國內手機巨頭也開始註重多元化業務,紛紛推出移動電源、無線耳機、可穿戴器材等產品,為配件廠商帶來了壓力。

擅長在電商平台金塊的張清森,帶領綠聯搭上了出海的大船。以UGREEN品牌入駐亞馬遜多國站、阿裏速賣通、ebay、Shopee等平台,綠聯再次吃下了跨境電商崛起的紅利。

時至今日,亞馬遜依然是綠聯科技最大的銷售渠道,2019年—2023年,綠聯來自亞馬遜的收入占總營收的比例分別為31.39%、35.83%、33.41%、30.25%、32.69%。

據招股書數據,2019年—2023年,綠聯境外營收占比分別為43.49%、47.38%、46.09%、44.91%、50.39%,境外營收呈明顯的增長趨勢,已占據綠聯營收的半壁江山。

其中,綠聯境外收入主要來源於經濟發達的歐洲地區和美洲地區,兩個地區占其境外收入的比重超過60%;而東南亞市場則體現出明顯的成長性,2023年的同比增幅達到45.54%,是綠聯當前重點發力的市場。

歐美是國內消費電子企業乃至加工制造業出海的重要市場,但其競爭壓力同樣在增長,而東南亞則承載著更多的期待。Meta釋出的【家電及3C產品出海白皮書】中提到,東南亞正成為中國消費電子企業尋求海外擴張的重心之一;中金也在研報中分析稱,東南亞從生產到消費市場都有望承接中國消費電子出海,成為「消費電子產業後花園」。

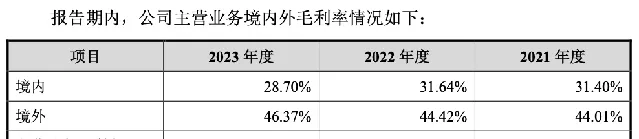

更重要的是,綠聯的境外毛利率一直高於境內,成為整體毛利率緩慢提升的主要推動力。

出海十年,境外市場成為綠聯繼續增長的關鍵。對於很多尋求出海的品牌而言,「出海破萬卷」是發力海外市場的動力,正如張清森在評價出海戰略時所說,「當時我們面臨著諸多困難,但正是這些挑戰激發了我們的鬥誌。我們決定背水一戰,挺進全球市場。」

「出海對珠三角企業來說是必然之路。在過去,我們只有成本優勢,隨著中國制造向中國智造發展,中國企業同時具備成本優勢、效率優勢、創新優勢,這將為中國企業帶來出色的紅利。」

在張清森看來,國內市場與海外市場有很多相通的地方,消費者對技術,速度、效能方面的需求是雷同的。但國內市場青睞於高性價比產品,海外發達市場更在意創新力。在全球市場的不充分供給和需求的不充分滿足的前提下,如果能結合各地市場推出符合消費需求的產品,就會獲得超高額定價權和毛利,這一市場就會成為藍海市場。

不過,海外市場的競爭格局也各不相同,從出口到出海的轉變,也意味著品牌方要持續深耕本地化,同時要註重線下渠道的建設。正如綠聯在招股書中所說,出海風險之一是線下銷售渠道占比過低。

市場研究公司eMarketer數據顯示,2023年東南亞電商市場規模增速在全球排名第一,已連續3年成為全球電商規模增長最快的地區。預計到2025年,東南亞電商GMV(Gross Merchandise Volume,即電商商品交易總額)將達到2330億美金,年復合增長率達24%。

但規模激增的另一面,是依然較低的滲透率。東南亞的電商滲透率約為10%,遠低於中國30%左右的滲透率,明顯仍處於起步階段,也體現出線下渠道的重要性。

而不同於中國電商與流動互聯網同步起飛的歷程,東南亞市場的互聯網普及率與消費市場的年輕化轉型都要早於電商的騰飛,因此在國內驗證過的經驗與模式並不能簡單復制,以「降維打擊」的心態出海的企業往往只能擱淺。

東南亞沒有華強北,東南亞遍地都是華強北。

近年來,全球消費電子產業的失速已是不爭的事實,如何在存量市場尋找自身的增量成為現存企業們必須思考的問題。無論用怎樣的話術來修飾,依托於主流消費電子市場而存在的3C數碼配件仍然是科技含量較低的行業,講不出手機品牌與造車新勢力們那些技術叠代與消費升級的故事。

3C配件是最適合用消費品思路來操作的消費電子細分賽道,產品、渠道、行銷、服務,每一個市場的每一個環節都需要穩紮穩打。

出海破萬卷,結果海外的對手同樣Made in China。

結語2022年,由易烊千璽主演的【奇跡·笨小孩】上映。片中,年僅20歲的景浩以手機零部件拆卸售賣起家,從手機維修小店到好景電子元件廠,再到好景通訊,濃縮了華強北日夜上演的拼搏與造富故事。

從一根數據線到單個SKU年售1500萬元,從華強北櫃台到百億市值上市公司,從外貿業務員到消費電子出海領航者,綠聯與張清森的故事同樣有著網文男主的氣質。

而在一輪又一輪交錯上演的追夢故事中,華強北也不再是充斥著「三無」產品的「山寨之都」,背靠完備且成熟的珠三角產業供應鏈,華強北成為國產品牌崛起的溫床,也是國產品牌出海的港灣。