本文由半導體產業縱橫(ID:ICVIEWS)綜合

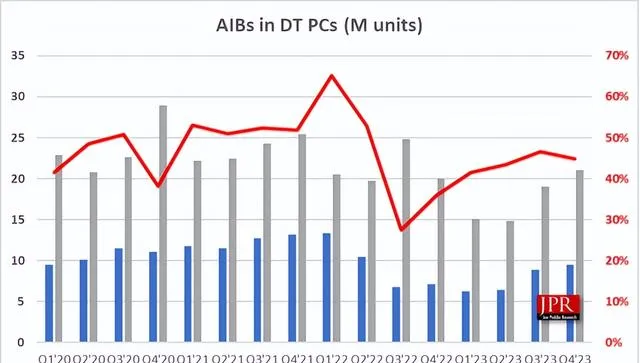

2023年第四季度顯卡出貨量環比增長6.8%,同比增長32%。

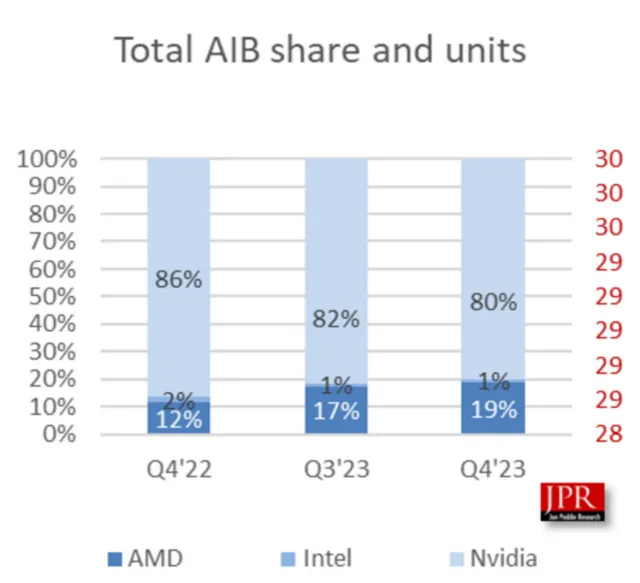

根據領先的分析公司Jon Peddie Research(JPR)的最新研究報告,2023年第四季度AIB(Add-in-Board,顯卡認證合作夥伴)市場的出貨量較上一季度有所增長。Nvidia的市場份額從2023年第三季度開始增加,AMD的市場份額也在逐年增加。顯卡出貨量環比增長6.8%,同比增長32%。

自 2000 年第一季度以來,已售出超過 23 億台 AIB,價值約 4820 億美元。

本季度桌上型電腦獨立 GPU 供應商的市場份額發生了變化,Nvidia 的市場份額比上季度下降了 2%,而 AMD 的份額則同比增長了 7%。英特爾公司於2022年第三季度推出 Arc A770 和 A750,進入了 AIB 市場,但由於該公司尚未在該市場獲得顯著發展,因此市場份額保持不變。Nvidia 繼續占據 80% 的市場份額。

市場份額每季度和每年都在變化

出貨情況

桌上型電腦 CPU 和GPU的出貨量已連續三個季度增長。AMD 的季度桌上型電腦 AIB 單位總出貨量增長了 17%,而 Nvidia 的季度單位出貨量增長了 4.7%,為GPU出貨量的強勁增長做出了貢獻。

今天的 AIB 雖然看似昂貴,但卻能為人工智能、CAD、遊戲、照片/影片編輯和視覺化等各種套用提供驚人的計算能力。它們是處理器和專用計算引擎的混合體。而且,它們執行速度極快,可驅動巨大的高速專用記憶體陣列,同時以 120 Hz 或更高的頻率驅動多個 4K 顯視器。

Jon Peddie Research 總裁兼創始人 Jon Peddie 說:"各個層次的消費者本質上都知道這一點,他們也許無法完全表達技術細節,但可以非常明確地告訴你,AIB 是否滿足了他們對所關註套用的性價比期望。今年第一季度是 AIB 銷售額增長的第四個季度,而且隨著新遊戲和基於人工智能的套用的積壓,看來需求會保持相當高的水平。我們正在進入 AIBs 的黃金時代,但我們不要像過去對加密貨幣和疫情那樣反應過激"。

Jon Peddie Research 公司分析師羅拔Robert Dow補充說:"2023 年第四季度,GPU市場實作了顯著增長。過去三個季度的明顯增長,以及GPU整體價格的穩定,預示著市場將回歸季節性。第一季度的早期跡象表明,市場保持穩定。Nvidia 和 AMD 都在 1 月份釋出了新的 AIB,這些產品的價格一直保持在接近入門級 MSRP 的水平,這對於希望升級系統的消費者來說是一個好兆頭。"

值得註意的是,JPR分析師表示AI並未推動桌面GPU這一市場的增長,而是多年來PCs配備了具備AI推理能力的GPU,這並非新鮮事物。他表示,目前AI PC更像是一種行銷工具,用於銷售配備神經處理單元(NPU)的系統,而這些套用仍需要進行最佳化,以在各種加速器之間劃分工作負載。這與Gartner的先前報告一致,顯示帶有AI軟件的到來滯後於AI PC硬件。

Peddie認為,當前AI PC仍處於炒作階段,雖然一些人可能會購買新系統或GPU來嘗試本地AI,但他不認為AI PC將推動圖形卡銷售的上升。他指出,GPU銷售的真正推動力是可用性的改善,從而降低價格,使新卡對消費者更具吸重力。

不過目前來看,2024年GPU仍將是短缺狀態。

根據此前Dell'Oro研究報告預計,2024年GPU產值將同比增長70%。盡管輝達目前在該市場占據主導地位,但AMD和英特爾的新競爭產品以及超大規模雲服務提供商客製化AI加速器的出現帶來了潛在的挑戰。

該機構預計,2023年AI加速器營收約為CPU的兩倍,若不包括AI加速器,則預計產值將同比減少27%,這主要是因為系統供應商和超大規模雲服務提供商針對通用計算的庫存調整導致需求減少。

展望2024年,Dell'Oro預計,AI加速器營收將實作兩位數的強勁增長,此外隨著供應商因應需求增加庫存,包括CPU、儲存、儲存驅動和NIC在內的各個細分市場將全面復蘇。

此外,Dell'Oro指出,在GPU加速器的推動下,2023年第三季度輝達在伺服器和儲存系統元件營收處於領先地位,其次是英特爾和三星。不過盡管輝達目前在該市場占據主導地位,但隨著超大規模雲服務提供商客製加速器的出現,可能會面臨來自AMD和英特爾的新挑戰。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯系後台。