文 | DataEye

7月21日,愷英網絡旗下「仙劍IP」遊戲【仙劍奇俠傳:新的開始】在港澳台、新加坡、馬來西亞等地區上線。

從成績來看,【仙劍奇俠傳:新的開始】的下載量並不理想,僅有39萬人次的下載量,但收入成績卻尚可,上線一個月收入便突破3000萬元。

關鍵數據是,【仙劍奇俠傳:新的開始】在台灣市場的RPD數據能來到206元!?

具體情況如何?【仙劍奇俠傳:新的開始】行銷策略如何?買量投放怎麽操作的?在傳播側,【仙劍奇俠傳:新的開始】是否會有不一樣的打法?

今天,DataEye研究院對【仙劍奇俠傳:新的開始】的數據表現進行剖析。

市場表現

【事實&數據】

(一)下載量

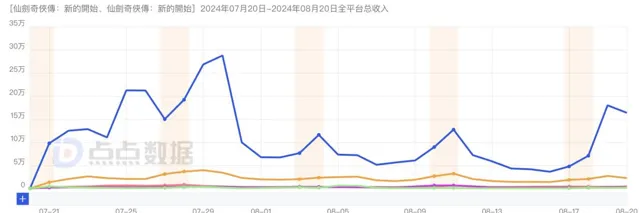

下載量方面,點點數據顯示,截止至8月20日,【仙劍奇俠傳:新的開始】上線1個月時間,在海外五個市場雙端預估下載量約為39萬次,其中台灣市場占比約為75%(iOS平台約為10萬次下載,谷歌平台約為18萬次下載)。

(二)收入

收入方面,截止至8月20日,【仙劍奇俠傳:新的開始】30天時間,在五個海外市場雙端收入約為3167萬元(扣除平台分成),其中台灣市場貢獻了2474萬元(iOS平台約為2066萬元,谷歌平台約為408萬元)。

另外值得註意的是,在台灣市場iOS暢銷榜中,【仙劍奇俠傳:新的開始】上線一個月最低排名為37名,甚至在最近還有一波回暖趨勢,重新登上iOS暢銷榜TOP11的位置。

此外,在遊戲上線前,官方宣布,產品的預約人數突破了150萬人次。

【DataEye研究院觀點】

從數據來看,【仙劍奇俠傳:新的開始】下載量不高(而且還是在預約人數達到150萬的前提下),但收入表現尚可,並且仍處於持續增長階段。而且按下載使用者與收入對比(RPD)來看,台灣市場iOS端約為206元,谷歌端約為22元(對比來看,【鳴潮】RPD蘋果端為25.3元,谷歌端為6.74元)。

這其中,DataEye研究院認為,或許有幾點原因可分析。

其一,遊戲福利給予充足。在遊戲上線第二天,【仙劍奇俠傳:新的開始】開啟了一個時間線長達一個多月的充值返利活動。同時,遊戲中還有購買商城禮包,第二天全額返還的優惠活動。

值得關註的是,雖然【仙劍奇俠傳:新的開始】是一款抽卡類的手遊,但其上線時,並沒有給玩家給予到「上線贈送XXX抽」、「開局就送橙卡」等福利內容。相反的是,遊戲會給到玩家一個「無限連抽」道具(抽卡結果可以保存,但只能選擇一個抽卡結果),直到玩家抽到滿意的卡為止。

從動作來看,在【仙劍奇俠傳:新的開始】之前,就已經有不少抽卡產品在行銷上突出「上線贈送XX抽」,但實際而言,玩家要麽需要體驗到一定關卡、進度才能拿滿抽卡次數;要麽就是虛假傳播,贈送次數與傳播內容不符。這就導致,港台玩家可能已經對此類傳播方案有了一定的免疫力。

與此類產品不同的是,【仙劍奇俠傳:新的開始】贈送的無限抽卡道具,不僅可以給玩家體驗到真實的連抽(雖然只能取一次結果),同時也保證了玩家能抽到想要的橙卡。

其二,在產品設計方面,【仙劍奇俠傳:新的開始】延用的是95版【仙劍奇俠傳】相關內容。包括場景布局、劇情設計、人物立繪都是依照95版的內容進行打磨。這就給到「仙劍IP」受眾充足的懷舊感。再加上,「仙劍」本身就起源於台灣市場,有著一定量級的受眾群體。

另一方面,在【仙劍奇俠傳:新的開始】還植入了部份休閑內容玩法,如模擬經營的「客棧」玩法、休閑娛樂的「釣魚」玩法等。這些內容的植入,可以在無形中提升玩家的留存率。

總結而言,【仙劍奇俠傳:新的開始】前期收入數據表現尚可的因素可歸因為:1、遊戲福利內容滿足了玩家需求;2、內容設計還原了IP原作,調動了IP核心受眾的興趣;3、休閑內容玩法,加深了產品的內容深度。環環相扣之下,促使了產品在收入側方面的增長。

買量投放

【事實&數據】

(一)素材投放量

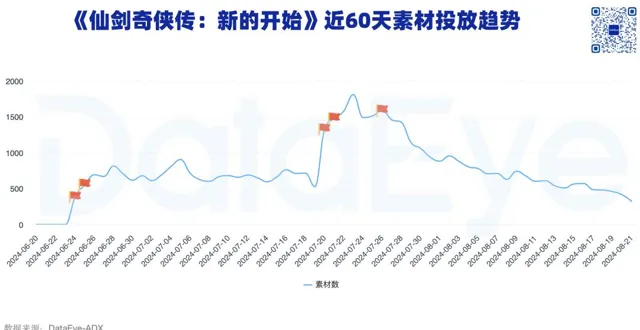

從投放素材總量來看,DataEye-ADX海外版數據顯示,【仙劍奇俠傳:新的開始】自今年6月份起,就開始進行素材投放,整體素材投放量已經相對突出(等同於【崩鐵】投放量)。

並且素材投放量一直處於攀升趨勢,直到遊戲上線當天,【仙劍奇俠傳:新的開始】開始暴漲(增幅達到250%,等同於【寒霜啟示錄】投放量)。而自此之後,遊戲的素材投放量便處於持續下滑的狀態。

(二)素材創意

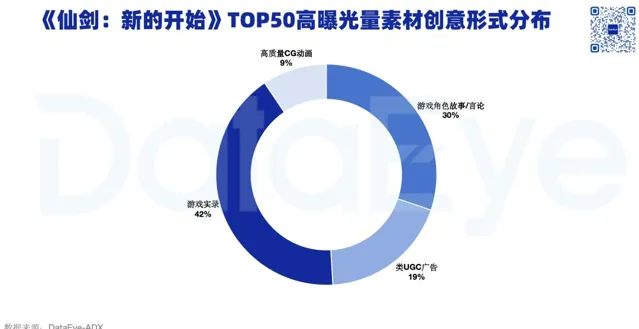

DataEye-ADX海外版數據顯示,【仙劍奇俠傳:新的開始】TOP50高曝光量素材的創意形式分布中,主要以「遊戲實錄」、「類UGC廣告」以及「遊戲角色故事/言論」等素材為主。

具體在素材創意方面,DataEye研究院根據素材曝光量進行了梳理統計:

1、遊戲實錄素材:在此類素材中,【仙劍奇俠傳:新的開始】多會展示遊戲還原了95版【仙劍一】遊戲的玩法內容,但是會突出遊戲角色的建模從2D往3D建模方面轉變。

2、類UGC廣告:在此類素材中,【仙劍奇俠傳:新的開始】多是會從原作劇情內容出發,以老玩家「劇情意難平」為切入點,強調該遊戲是「新的開始」,可以滿足玩家對不同劇情結尾的需求。

【DataEye研究院觀點】

在素材投放量方面,是典型的一波沖高式打法,力求在上線初期打出產品聲勢,讓更多IP核心玩家看到、了解到產品內容,從而拉高產品在上線期的下載量。

但從點點數據公布的下載量來看,【仙劍奇俠傳:新的開始】初期下載成績並不理想。這表明,產品在素材側方面的創意思路,並沒有得到大部份繁中市場使用者的認可。

具體原因,DataEye研究院認為有兩點:

其一,DataEye研究院此前曾對港台市場的買量進行過剖析,該市場的使用者在大量產品的沖擊下,閾值已經拉動的較高,因此,在素材創意方面, 要麽采用相對抓馬的內容,要麽就采用港台明星代言的方式進行投放。

相對而言,【仙劍奇俠傳:新的開始】的素材創意,顯得較為單調。更多是從情懷向方面入手,展示的內容、文案,抓取力較弱。

其二,「仙劍IP」爆火的時期是1995-2010年這段時間,而隨著時間的推移,當年的核心使用者,現在還是否在玩遊戲,這是一個問題。現階段而言,遊戲核心受眾是18-30歲的玩家群體,這部份玩家對「仙劍IP」有多少了解?是否存有情懷?也是一個問題。

再加之,【仙劍奇俠傳:新的開始】的主推素材強調情懷,同時素材的美術也是以95版的2D畫風為主,這就更難調動當代年輕使用者的興趣。

綜合來看,【仙劍奇俠傳:新的開始】在素材側的打法,無論是內容文案,還是產品美術展露,都與當前主流素材有著一定的差異,好處是確實可以汲取到核心玩家的關註,但劣勢在於,難以破圈,對年輕受眾的吸重力會有一定的不足。

品牌傳播

【數據&事實】

在傳播側,【仙劍奇俠傳:新的開始】也是動作頻頻。

代言人方面,【仙劍奇俠傳:新的開始】此次邀請了台灣網紅泱泱以及歌手王彩樺作為代言人,並且兩人共同演繹仙劍主題曲MV【新的開始變變變】。

此外,【仙劍奇俠傳:新的開始】還與多家線下飲食店進行合作,玩家在合作餐廳中點取外賣,即可獲得遊戲內的福利獎勵。

而在遊戲內,【仙劍奇俠傳:新的開始】還邀請了多位網紅/主播進行遊戲體驗,同時在FaceBook平台發出「你想與誰在遊戲裏邂逅?」的傳播文案。

值得關註的是,【仙劍奇俠傳:新的開始】上線期恰逢巴黎奧運會,借此契機,產品也蹭了奧運會的熱度。玩家可以在遊戲上線前進行預約活動,既有機會領取「巴黎雙人機票」以及完成指定任務後,可以領域李逍遙奧運限定武器(羽毛球拍)。

【DataEye研究院觀點】

透過【仙劍奇俠傳:新的開始】在傳播側的動作,可以看出,專案組把產品破圈的任務是放在傳播側進行。

代言人之一的泱泱是台灣目前較為出名的網紅,本身就聚集了一定量級的年輕粉絲,邀請其代言【仙劍奇俠傳:新的開始】,是有利於提升產品在年輕群體之中的知名度。

此外,演唱的主題曲【變變變】,也在強調【仙劍奇俠傳:新的開始】相比於初代【仙劍一】,雖然有一定的還原,但內容上會作出改變,更符合年輕受眾的玩法調性。

而且奧運會的舉辦,也給【仙劍奇俠傳:新的開始】帶來了一定的熱度,助力其更快速的完成使用者破圈。

綜合【仙劍奇俠傳:新的開始】在買量側、行銷側的動作。可見,專案組的想法是在買量方面,盡可能拉攏IP核心受眾的關註;在傳播方面,盡可能完成使用者破圈,汲取更多的泛遊戲使用者群體。兩手抓,兩手都要。

觀察與分析

回看在台灣市場上線的仙俠/修真類產品——

仙俠類:

中手遊旗下【新仙劍奇俠傳之揮劍問情】:上線數小時就沖入港澳台三地iOS免費榜TOP1,台灣暢銷榜TOP3,並連續霸榜多日,根據三方數據平台預計首月新增在60w左右,首月流水超過5000萬。

由Doki Studio發行仙俠MMO產品【靈蛇奇緣】,上線兩年至今仍保持在台灣市場iOS暢銷榜百名左右。

修真類:

【一念逍遙】:上線兩年至今仍保持在台灣市場iOS暢銷榜50名左右;

【尋道大千】:單月iOS、谷歌雙端下載量突破60萬次,月流水高達3000萬元,其中台灣地區,單日流水峰值達到14萬美元。

此外,港澳台市場還存有大量的仙俠MMO以及修真/仙俠風格的小遊戲產品。

基於這些產品的出海,DataEye研究院投擲一個問題——仙俠遊戲出海,本質是什麽?遵循什麽規律?

DataEye研究院認為,修真/修仙思想,以道教思想為基礎。而仙俠文化則以劍文化、俠文化、特定仙神體系為背景。

回看大陸廠商的出海史,可以發現許多仙俠/修真類產品出海東南亞、歐美等市場的成績並不突出。這是因為,大多海外市場受眾認知中,文化背景較弱,或不健全,甚至與其文化信仰有沖突(海外不少地區是有原生的宗教信仰的)。比如,仙神體系這個點,就很可能是許多海外玩家無法理解的。

相反,在台灣市場,道教本身就有著較高量級的受眾群體,因此,對於「修仙」、「道教文化」等內容有較為清晰的感知。這就促使,大量的仙俠/修真類產品在台灣市場可以得到認可。

甚至於,大陸市場出海台灣的產品,都會尋求與道教相關聯的內容進行聯動,以求可以在台灣市場拿下更多的使用者(比如【道天錄】上線初期與台中大甲鎮瀾宮展開聯動活動)。

但另一方面,我們也可以看到,在當前環境下,「仙劍」IP的生命力正在縮減。據姚壯憲於2016年透露,整個「仙劍」系列銷量最高的「仙劍五前傳」賣出了150萬套,最終也不過堪堪收回了1000萬的開發成本。後續的「仙劍六」和「仙劍七」的銷量則僅有七八十萬套,遊戲業界預測兩作的虧損都超過了2000萬,後者甚至可能超過了3000萬。

而在今年,大陸市場又有三部「仙劍IP」改編電視劇上線,然而觀眾的反響都較為一般。種種跡象表明,「仙劍」IP的熱度在不斷下滑。

雖然目前而言,【仙劍奇俠傳:新的開始】成績仍算顯眼,但對於一款遊戲產品而言,長線營運能力才是決定其價值所在。短期一波流的產品,所存有的市場競爭力是有限的。

關鍵在於,從【仙劍奇俠傳:新的開始】使用者表現來看(PRD數據),玩家是樂於給產品進行付費體驗的,只要愷英好好對產品長線營運進行打磨,可能會成為其一個重要的現金流來源。

基於此,我們也十分期待【仙劍奇俠傳:新的開始】的後續表現。