增長不是騰訊當下的主題,賺錢才是。

作者|楊知潮

編輯|原 野

騰訊又成為了那個無情的賺錢機器。

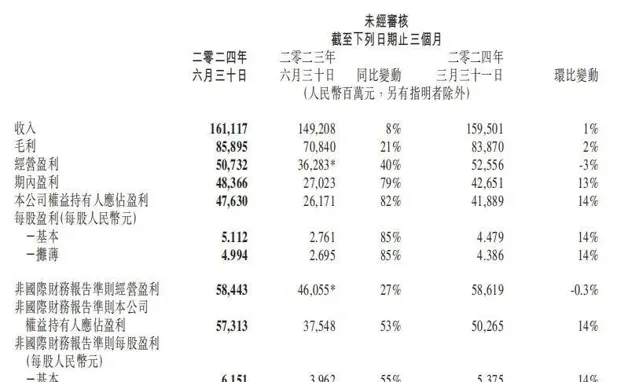

二季度,在營收僅僅增長8%的情況下,騰訊凈利潤實作了82%的暴增,毛利、毛利率、經營利潤等一切利潤相關的主要數據均大幅增長,非國際財報準則下凈利潤達到了573.13億元。

隱憂仍然存在。畢竟,二季度TME的月活已經出現了同比3.9%的微弱下滑、閱文集團月活也下降了16.9%——至於QQ和微信,它們似乎早已達到了自己使用者數的上限。

與此同時,遊戲行業的增長前景仍然不明朗,微信的相關業務也面臨著抖音的劇烈競爭。

但搞錢可以有效掩蓋甚至驅散迷茫。畢竟這是一個充滿不確定性的時代,無論是對於市場,還是騰訊,把錢賺到兜裏,就是最好的結果。

01 遊戲:老本能吃多久?

巨大體量下,任何一點增長都顯得難得。

不同於一季度的停滯,二季度騰訊遊戲恢復了一定的增長能力:財報顯示,騰訊二季度增值服務收入為788億元,同比增長6%,國內和國際遊戲業務收入均增長9%。

如果說網易遊戲眼下的增長來自創新能力和模仿能力,那麽騰訊遊戲眼下的增長力,更多來自吃老本。

2015年暢銷的手機到今天幾乎被完全淘汰了,但【王者榮耀】這款誕生於2015年的手機遊戲,仍然能實作增長。財報披露【王者榮耀】和【和平精英】這兩款老遊戲在二季度的流水恢復了同比增長。另一款2016年誕生的老遊戲【火影忍者】手遊在5月突破日活千萬。

騰訊的新遊戲成功,也離不開老本。

地下城與勇士的手遊化是當下最大的驚喜。按照七麥數據,【地下城與勇士:起源】已經登上了7月中國App Store的收入冠軍,成為暑期檔的最大贏家。「地下城「這一IP,是無數年輕人的童年回憶。在財報中,騰訊認為該遊戲有可能成為下一款「長青熱門遊戲」。這六個字背後,又是一個無情的印鈔機器。

除了【地下城與勇士:起源】以外,財報還提到了【PUGB MOBILE】的表現強勁——仍然是老IP。

疫情以後,網易遊戲逐漸把「IP化」作為自己遊戲營運的重點方向,但相比之下,騰訊手裏的高價值IP似乎更多、也更值錢。

從【金鏟鏟之戰】、到【英雄聯盟】手遊、【英雄聯盟電競經理】,再到【CF】和【DNF】的手遊化,騰訊已經逐步把自己的IP資產逐步變現為了賺錢效率最高的手機遊戲,其中一部份已經成為了手遊收入排行榜前列的常客。這些「老活新做」構成了騰訊遊戲當下非常重要的增長動力。

不久前,摩根士丹利釋出了一份名為【騰訊:帶催化劑的避險天堂】的研究報告。報告指出,騰訊能夠在市場動蕩中提供一定程度的保護。從騰訊遊戲的堅韌表現來看,「避險勝地」的稱號名副其實。

02 微信:仍然看不到盡頭

如果把微信單獨看作一家公司,那麽這家公司在二季度仍然保持著自己的成長性。

二季度,騰訊廣告收入達到了298.71億元,距離騰訊曾經的第二大現金奶牛「社交娛樂業務」的303億元只有一步之遙,僅次於遊戲和金融科技和企業服務收入。

財報提到,廣告業務的增長主要受到影片號和長影片收入的增長驅動,雖然部份被移動廣告聯盟收入下滑和互聯網服務公司的預算減少所抵消。但毛利率卻從49%提升到了56%,可見微信帶來的廣告收入,是毛利率更高的廣告收入。

過去六個季度,騰訊的廣告收入均保持著同比兩位數的增長,並且隨著搜一搜、影片號、小程式使用人數和使用者時長的持續增長,這部份業務的雙位數增長還遠未達到盡頭。

有觀點認為,騰訊是一家以遊戲、影片、直播等業務為核心的「奶頭樂」企業。但隨著廣告收入直逼社交娛樂收入,騰訊的企業性質正在發生微妙的變化。

廣告之外,二季度微信小遊戲總流水同比增長超過30%,小程式使用者時長增長20%,透過小程式促成的交易額同比增長雙位數。透過小程式,微信平台的「貨幣化率「正在越來越高。

小遊戲和小程式的交易蛋糕直接導致了蘋果和微信圍繞「蘋果稅」產生沖突。在蘋果看來,這種在微信內部交錢的方式,損害了蘋果內購抽成的利益。但拋開商業沖突帶來的風險,這門生意是前景廣闊的,服務費的變現模式,意味著平台不需要承擔開發成本和推廣成本,最終帶來更高的利潤率。由於小遊戲等相關微信生態的表現優異,以及音樂和影片會員的收入提升,在直播收入「雪崩」的情況下,騰訊的社交娛樂收入還維持著2%的微弱增長。

影片號方面,騰訊並未在財報裏披露詳細的月活、GMV、使用時長,只寫了「時長同比顯著增長」。這一「全村的希望」究竟有多優秀,或者不及預期,暫時還不得而知。

由於遊戲強大的吸金能力,騰訊有資本在相當長的時間裏對微信的變現十分克制。雖然它已經是一款十年以上的老產品,但截至目前,它的商業化還在起步階段,這一超級APP每年究竟能夠賺多少錢,全球互聯網行業都沒有樣本作為參照——也許抖音是一個。

當然,相比抖音成功抓住電商和本地生活兩大變現方式,微信仍然處在「量變」的積累階段,它還需要等待「質變」的那一刻,比如拿到AI、電商、本地生活這樣真正的船票。

03 搞錢:毛利越來越高

增長不是騰訊當下的主題,賺錢才是。

整個二季度,在收入沒有大振幅增長的情況下,騰訊的毛利增長了21%,經營利潤增長了40%、凈利潤同比增長了82%。

這種錯位是來自裁員、降本嗎?當然不是。二季度,騰訊的銷售和市場推廣開支同比增長了10%、一般及行政開支同比增長8%。

不難推斷,騰訊賺錢能力的提升,主要來自各項業務盈利能力的提高。

由於遊戲、廣告等業務的高利潤,騰訊的毛利率長期在45%以上,但隨著業務的擴張,騰訊的版圖裏也多了不少利潤相對較低的業務。

比如企業服務。騰訊財報中沒有單獨披露企業服務的數據,但同行業的金山雲的毛利率只有10%左右,該行業的低毛利並不是個秘密。比如直播收入。直播是騰訊相當重要的現金奶牛,從騰訊音樂到鬥魚虎牙都離不開觀眾的禮物打賞,但該業務需要和主播進行分成,實際毛利率堪比制造業。以虎牙為例,2024年一季度,虎牙的毛利率僅為14.7%,作為一種互聯網平台收入,這一賺錢效率實在是顯得過於低下。

在互聯網狂飆的年代,能帶來收入、擴大規模的業務就是好業務,但眼下,不來錢的業務都顯得沒有性價比。

過去多個季度,騰訊的企業服務增速開始出現下滑。直播業務則正在面臨著整個行業的暴跌。騰訊音樂集團昨天剛剛釋出的財報顯示,其社交娛樂業務同比下滑了46%,間接造成了騰訊音樂集團的股價迎來超過15%的大跌。

這也是騰訊過去多個季度收入增速較低的原因之一:許多業務處在衰退周期,影響了整體收入增長。

好在,微信養家能力足夠好。

在這些業務下跌的同時,以微信為核心的平台費用卻不斷增長。某種程度上,這是一種「內生」增長。當高利潤的微信平台費用,逐步取代低利潤的直播業務在收入中的占比,最終,即使總收入沒有明顯變化,但騰訊在「利潤」這張考卷上交出了更好的答案。

更會賺錢的騰訊,顯然選擇了一種更適合當下的生存姿態。