文 | DataEye

進入暑期檔,小遊戲賽道各方玩家動作頻頻。

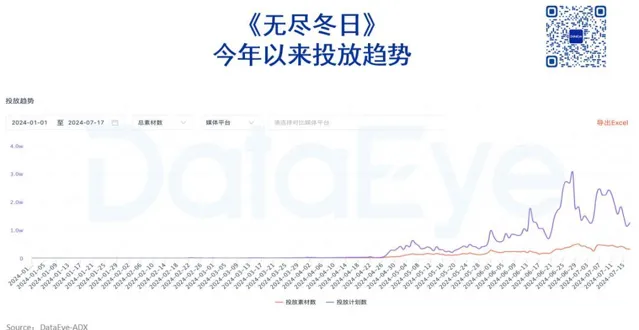

老遊戲方面,ADX數據顯示,以【尋道大千】【無盡冬日】為首的老遊戲買量投放大幅增長;

一款名為【艾莉婭覺醒】的老遊戲,從每日投200素材(影片+圖片)的水平,7月開始極速攀升,增長到每日9000!成為7月素材增長之最。

新遊方面,7月17號, 心動今年的王牌產品【出發吧麥芬】登入小遊戲端;前不久6月末青瓷【最強蝸牛】也已在暑期檔前上線小遊戲。

平台方面,7月16號, 微信小遊戲團隊公布:使用者達到 10 億,月活使用者 5 億,使用者使用時長持續增長。

也就在同日,騰訊廣告官宣了小遊戲最新限時激勵政策: 可獲得15%的激勵,單款最高激勵150萬元。

——暑期檔,小遊戲火熱的程度,可能不亞於APP。

小遊戲暑期卷得怎麽樣了?廠商該如何抓住暑期這一波流量?卷過這一輪後,小遊戲會走向何方?

今天DataEye研究院聊聊小遊戲的暑期檔。

微信小遊戲上半年及暑期檔情況

今年上半年以來,微信小遊戲參投情況火爆,到了暑期檔,搶量混戰更是從未如此緊迫。

(一)在投微信小遊戲約1.39萬款,同比增42%

DataEye-ADX數據顯示2024上半年參投微信小遊戲數超過1.39萬款,同比增長42%。

在去年上半年已有近萬款的前提下,進一步增長。就1.39萬款的參投數量而言,已經逼近同期參投手遊APP的1.46萬款。

APP參投下滑、小遊戲參投增長態勢背後,是不少APP端中小廠商轉戰小遊戲,特別是IAA小遊戲。

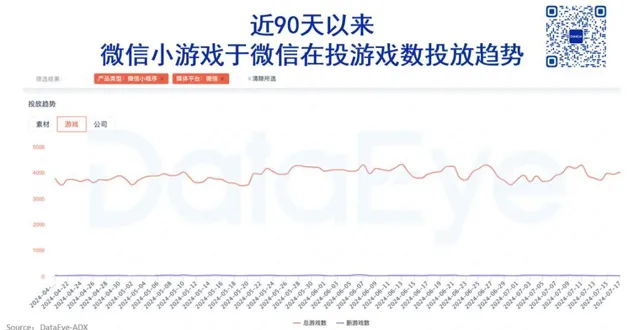

聚焦到暑期檔, 分平台來看,似乎騰訊廣告各平台更受青睞。

微信小遊戲投放遊戲數在6月末和7月中達到近期峰值均超過4280款。 這一數碼比4月份的約3700增長15%。

優量匯也出現同樣情況,6月末出現峰值超2000款,7月中旬也超過了1960款,較4月份的1600-1700款有所增長。

隨之而來的,是不少手遊APP入局做小遊戲,典型如近期心動的【出發吧麥芬】、青瓷的【最強蝸牛】。今年還有騰訊的【元夢之星】、友誼時光的【淩雲諾】、星嘉的【最強祖師】等等。

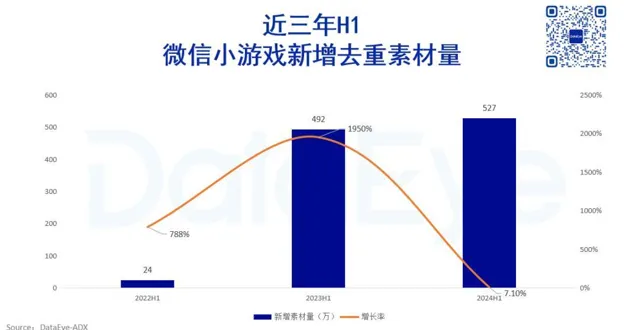

(二)上半年微信小遊戲新增素材約為527萬,再創新高

DataEye-ADX數據顯示, 上半年微信小遊戲新增素材約為527萬, 再創新高,增長率為7%。 究其背後的原因,我們發現【尋道大千】5月開始加碼投放,上半年投放素材超過150萬條。

【青雲訣之伏魔】、【向僵屍開炮】、【無盡冬日】也分別在5月中下旬及6月上旬開始加碼投放。

其中, 3月中,混變小遊戲的消耗占比達到45%,在消耗增長榜單中,70%的產品采用了混變模式。

騰訊廣告數據也顯示,2023年混變小遊戲產品數和廣告消耗增速100%+。在【巨獸戰場】之後越來越多之前是內購的小遊戲,已經開始做混變。

經過「以IAA小遊戲為主」和「以IAP小遊戲為主」兩個階段的「洗禮」,微信小遊戲無論在使用者端還是產品端都有了大幅地前進演化。

以上數據,說明入局微信小遊戲的廠商越來越多,競爭越來越激烈。

平台動作頻頻有何深意?

(一)政策:騰訊廣告出台暑期激勵政策

今年暑期檔,是小遊戲最卷暑期檔。

7月16日,微信小遊戲開發者大會於北京舉辦。同日騰訊廣告出台面向小遊戲的暑期激勵政策:

1、激勵範圍:符合門檻的IAP(含混變)微信小遊戲,且需是新遊

2、限時轉充政策: 在2024年7月16日-9月30日期間,開發者可以無需快周轉操作,直接在廣告系統進行快速投放,平台將按遊戲投放金額直接計算「可用於轉充的消耗額度」,後續便可以在新增的活動政策板塊中,即可以獲得50%的廣告金(最高為月流水的10%)。

3、限時新遊政策: 4月15號之後,一周的日均流水首次達到5萬元的含內購功能的新遊戲,達標 T+1 日起政策範圍內的消耗,可獲得 15%的激勵。激勵期 30 天,封頂激勵金額 150w。

從此次政策資訊可以看出到,此次激勵面向的是含內購模式的新遊,且力度極為顯著。DataEye研究院解析如下:

1、現階段,市場上還有入市的IAP或混變新遊,往往是有實力的廠商,在資金、研發等方面都有足夠的資源 ,甚至是傳統廠商入場,典型如心動、青瓷;於廣告主而言,激勵提升了初期利潤、降低了門檻;於平台而言,吸引更多開發者合作,畢竟IAP和混變比IAA消耗能力更強。

2、新遊增加,意味著行業換血加劇,玩家可選項增加,有利於進一步改變目前市場同質化的問題,也有利於助力行業盤子擴容。

3、這是在騰訊廣告升級新廣告投放(3.0)的背景下推出的小遊戲新政 ,可見在經過新廣告投放(3.0)跑了一段時間後,已經較為順暢。

(二)場景:「PC+影片號+IP平台」三大場景

這次激勵政策,還有一個關鍵字眼:場景。

小遊戲平台持續提為開發者打造了「PC+影片號+IP平台」的新場景畫面。騰訊PC流量全面支持微信小遊戲廣告投放,含PC微信/PC騰訊影片/PC套用寶等。

在這個場景中,PC作為主要遊戲器材提供了更強大的計算能力和遊戲效能,影片號平台則為使用者提供了更豐富的視聽體驗和社交機會。

同時,IP平台可以為遊戲引入更多知名IP元素,如電影、漫畫或小說等,增加品牌影響力和使用者參與度。 這種整合,也為適配小遊戲的碎片化特性——為玩家接觸小遊戲,找到了更多場景(比如上班摸魚場景)。

(三)能力:騰訊廣告平台流量與產品工具共同助力

根據騰訊廣告大盤分析, 暑期檔微信平台內小程式流量預計增長30%、公眾號增長35%、影片號和朋友圈流量也將同步增長,騰訊優量匯曝光預計較5-6月上漲70%,同比增長45%,使用者線上時長也顯著增加。

除了流量扶持,騰訊廣告在產品工具上也進行了升級:

①一方數據跑量加強產品已在6月上線數據校驗能力、自動化鑒權能力,可在T+1直接在投放端自主使用該產品功能,不再需要人工申請&手動配置,提升前置檢驗及準入效率;

②最大轉化量投放產品會根據預算設定來進行自動調價,可根據考核情況結合前端展示的成本預估區間進行預算設定。

小遊戲暑期大戰觀察

小遊戲是近幾年行業最大增長點,從小遊戲暑期檔大戰,我們發現小遊戲正在快速新陳代謝,研發、營運、盈利層面都在不斷快速叠代變化,基於此,DataEye研究院觀察如下:

(一)傳統廠商持續下場,APP與小遊戲雙端發行進一步深化

過去,廠商大多選擇先上APP遊戲,小遊戲作為擴量的輔助手段,但近年這種「慣性」變了——以心動、青瓷為代表的傳統廠商陸續下場,在題材、創意、玩法等核心要素的挖掘外,采用雙端發行策略、瞄準關鍵賽道和市場,對於小遊戲廠商同樣重要。

如今APP+小遊戲雙端上線的遊戲, 首先可以補充廠商收入,讓遊戲觸達更多輕度玩家,作為產品生命周期的延續。其次,有些APP和小遊戲雙端是互通的,有利於APP玩家生態和DAU提升,以及讓遊戲體驗更好。

我們也能夠發現,APP遊戲與小遊戲雙端發行,乃至加上雲遊戲的多端發行(DataEye研究院了解到【出發吧麥芬】和此前的【元夢之星】都同時上了APP、微信小遊戲、雲遊戲三端),已經成為廠商的新布局點。

(二)新玩法促進玩家更多嘗試小遊戲

去年年底,微信廣告上線小遊戲原生試玩能力(即試玩廣告),是針對小遊戲推出的,將原本玩家觀看影片或圖文內容的體驗升級成了試玩小遊戲的互動體驗;試玩內容截取遊戲玩法片段,廣告體驗與遊戲玩法體驗一致。

同時,暑期將上線更多新形態,如小遊戲特色底卡和結束頁等,無需廣告主做 任何設定,模型基於使用者特征進行個人化展示。

——廣告和遊戲,在試玩這一功能上實作了融合。

小遊戲原生試玩能力在步驟上降低了使用者體驗功能的操作成本,能讓使用者在無戒備、無壓力的情況下和廣告「玩」起來。 這在本質上其實是一種教育和降低門檻,它讓使用者觸達小遊戲負擔進一步降低,同時提供了更即時的反饋,讓整個體驗過程變得無縫。

測試數據顯示,相較常規激勵廣告,某策略類產品原生試玩內容,試玩穩定百萬消耗試玩對比常規廣告CTR+200%,ecpm+10%。

又如影片號直播+小遊戲。 影片號作為微信生態當中極其重要且持續增長的一個新模組,與小遊戲天然擁有結合的契機。在影片號的直播遊戲任務可以看到各種熱門遊戲推薦,主播或素人都可以選擇自己喜歡、看好的遊戲進行推廣,遊戲會根據註冊使用者、玩家充值等行為給予主播分成。

這些玩法,一方面幫助了廠商在暑期檔對玩家進行轉化,另一方面新玩法也在反向刺激廣告平台的進步。

(三)使用者來源更多元,PC端成小遊戲新戰場

目前,騰訊PC流量全面支持微信小遊戲廣告投放,在PC場景場景,部份遊戲使用者娛樂時間相比移動端會更加碎片,但留存更好。甚至有遊戲使用者在PC端的時長和付費率可以達到移動端的3倍,arpu也可以達到2倍。微信官方表示今年會繼續拓展PC小遊戲投放入口,同時新 增微信內、外等多個投放場景。

平台設定了PC端專屬流量,透過支持大屏鍵鼠一鍵適配、打通公眾號/小程式/朋友圈等曝光場景、支持小遊戲在PC的獨立投放等能力支持。

小遊戲之於PC端快速發展的背後,很可能蘊藏了這些年齡層更大、非傳統手遊使用者的娛樂場景需求(如工作場景的休閑時間)。

探尋和思考這部份使用者的差異,或許會是小遊戲接下來新品類差異化競爭的關鍵所在。

平台在不斷提升技術、釋放紅利的同時,也在不斷推進新的面向開發者的政策。暑期過後,小遊戲大盤或許會進一步做大、最佳化。