文 | DataEye

上海,作為中國遊戲出海要地,2023年網絡遊戲海外銷售收入超過250億元,占全國海外收入的22%。

上海遊戲出海企業表現如何?今年呈現哪些新趨勢?

除了米哈遊、莉莉絲,哪些企業正在崛起?

一、 上海遊戲出海概覽

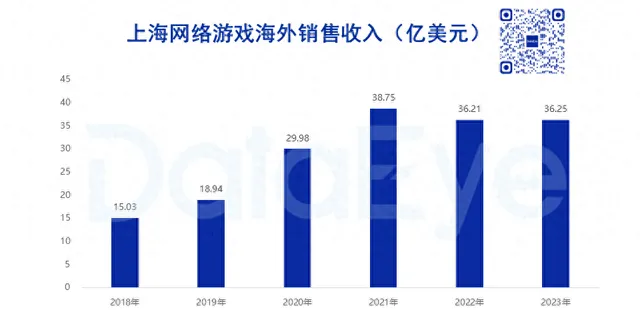

(一)總收入:2023年海外遊戲收入超250億元,占比22%

2023年上海網絡遊戲海外銷售收入達36.25億美元,約合人民幣255.17億元,同比增長0.09%,占全國海外收入的22%。

在已披露海外遊戲收入的省市中,上海僅次於廣東省,位列第二名。2023年廣東遊戲出海營收規模達385.4億元,同比增長4.1%。

從增速來看,上海網絡遊戲海外銷售收入的增長有所放緩。

不過今年來,米哈遊、莉莉絲、疊紙、心動公司推出的【絕區零】【AFK Journey】【戀與深空】【出發吧麥芬】【鈴蘭之劍】等自研新品,預計將為上海的海外收入帶來新的增長點。

(二)出海特征

特征1:「一超多強」的競爭格局

上海作為中國遊戲出海重鎮,擁有米哈遊、莉莉絲、沐瞳、鷹角、悠星網絡、友塔、疊紙、遊族網絡、心動公司、愷英、波克城市等多家遊戲出海企業。其中,米哈遊、莉莉絲、疊紙等企業的海外收入均超過50%。

目前上海遊戲出海企業呈現「一超多強」的競爭格局。 具體來看:

一超: 米哈遊

多強: 莉莉絲、沐瞳、悠星、友塔、鷹角、遊族、心動公司、疊紙

同時,愷英、波克城市、B站等企業也在出海方面表現活躍。

在Sensor Tower釋出的2023年中國手遊發行商海外收入榜中, 上海遊戲企業有6家進入了TOP30,其中5家進入了TOP15 。米哈遊2023年海外收入提升14%,穩坐出海手遊發行商收入冠軍。

特征2:遊戲類別多樣化

跟華南「買量幫」相比,上海遊戲企業在遊戲類別的覆蓋上更為全面,涵蓋了MMORPG、SLG、射擊、MOBA、卡牌、模擬經營、泛二次元、女性向等多個品類。具體來看:

①泛二次元或女性向: 米哈遊、莉莉絲、疊紙、鷹角、悠星、B站、心動公司、散爆、蠻啾網絡等

②休閑類: 疊紙、心動公司、波克城市等

③MOBA、射擊等競技類: 沐瞳、莉莉絲、心動公司等

④SLG: 莉莉絲、友塔、遊族等

⑤傳統MMORPG、卡牌、傳奇、仙俠等偏數值類: 巨人、愷英、盛趣、遊族等

這種多元化的布局使得上海遊戲企業能夠滿足不同市場和玩家群體的需求。

從出海市場來看,上海遊戲出海的市場以歐美、日韓為主,同時在東南亞也占有一席之地。

特征3:註重自主研發、研運一體

上海遊戲企業普遍重視自主研發,據【2023-2024上海遊戲出版產業報告】,2023年上海自主研發網絡遊戲收入1037.86億元,同比增長17.85%,高於上海網絡遊戲總銷售增速12.89%。

上海新成長起來的遊戲公司以研發路線為主。比如, 米哈遊的研發人員占比超過70%,沐瞳科技研發人員占比近七成 ,這為米哈遊開發【原神】【崩鐵】【絕區零】,沐瞳開發【MLBB】等全球熱門遊戲提供了技術支持。

同時,許多上海遊戲企業實行研運一體模式,即研發和營運一體化,這有助於提高營運效率和市場反應速度。米哈遊、沐瞳、疊紙、友塔、波克城市、心動公司等都是實行研運一體的典型企業。

特征4:新生代遊戲企業為主導

上海遊戲出海的主力軍中,新生代遊戲企業占據了重要地位。代表公司包括米哈遊、莉莉絲、沐瞳、鷹角、悠星、疊紙、波克城市、心動公司等。

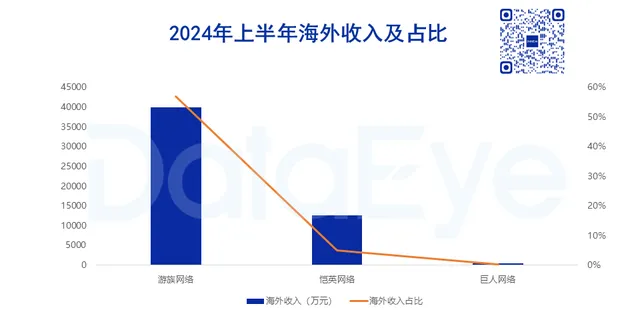

相比之下,傳統的大型遊戲公司如巨人網絡、愷英網絡在出海方面的表現一般。其中, 巨人網絡上半年海外收入僅400多萬,占比不足1% ,愷英網絡上半年海外收入1.26 億元,同比增長 334.95%,但占比仍不到5%。

上海不僅是新生代遊戲企業的聚集地,也吸引了眾多國際遊戲大廠在此設立中國總部。例如,EA中國、育碧中國、拳頭中國、Garena中國、動視暴雪中國等,這些公司的入駐進一步豐富了上海的遊戲產業生態,也為本地遊戲產業的全球化發展提供了有力支持。

(三)頭部產品表現

根據Sensor Tower數據,今年1-9月,米哈遊、莉莉絲、沐瞳科技、鷹角、疊紙、心動、悠星網絡等7家遊戲廠商共有12款產品進入中國手遊收入TOP30。

其中,老遊戲如【原神】【崩壞:星穹鐵道】【Mobile Legends: Bang Bang】基本穩居TOP10,【萬國覺醒】在11-13名之間波動,【明日方舟】也多次上榜。

在新遊戲方面,上海遊戲廠商共有5款新遊躋身中國手遊收入TOP30, 其中【絕區零】、【AFK Journey】、【戀與深空】、【出發吧麥芬】表現出色。

SensorTower數據顯示,【絕區零】首月收入約為9980萬美元(約合人民幣7.1億),其中中國市場貢獻了6880萬美元,海外市場收入達3100萬美元;【戀與深空】以近2.3億美元累計收入領跑2024年1-8月全球互動敘事與女性向手遊賽道收入冠軍。

根據點點數據預估,截至今年9月底,【AFK Journey】全球雙端收入(剔除平台分成)超1.43億美元,下載量超1359萬次。

總體來看,上海遊戲出海企業的老遊戲收入穩健,新遊戲層出不窮。

根據點點數據,今年1-9月上海遊戲出海產品TOP15,老遊戲占11席,新遊占4席,但老遊戲包攬TOP4。

二、上海遊戲出海投放概覽

(一)公司投放情況

從投放素材量來看,根據DataEye-ADX海外版,大部份上海遊戲出海企業在海外市場的投放量已經超越了去年全年的總量。友塔、波克城市和莉莉絲在海外素材投放量上占據前三。

從遊戲類別來看,友塔和莉莉絲專註於SLG賽道,波克城市則專攻休閑遊戲,策略遊戲和休閑遊戲向來都是買量大戶。

從增幅來看,愷英、心動、B站的海外素材量均實作了顯著增長。

上半年,愷英網絡在海外市場發行了【新倚天屠龍記】(越南)、【漂在江湖(리벤저:다크니스)】(南韓)、【怪物聯萌(Monster GO!)】(新加坡、馬來西亞、菲律賓)、【納薩力克之王(OVERLORD)】(港澳台地區)、【天使之戰(MU Monarch SEA)】(新加坡、馬來西亞、菲律賓)等遊戲,這些新遊戲的推出帶動了素材量的大幅增長。

心動公司的投放量激增主要得益於其推出的兩款新遊【出發吧麥芬】和【鈴蘭之劍:為這和平的世界】。

B站的投放量飆升則與即將上線的手遊【咒術回戰:幻影夜行】有關,該遊戲將於2024年11月7日正式上線。截至目前,【咒術回戰:幻影夜行】已投放了超1800組素材。

(二)頭部產品投放情況

從單款產品的投放來看,上海遊戲出海企業投放量相差懸殊,4款產品年內累計投放素材量超1萬組,9款超5000組。

友塔的【The Grand Mafia】投放量登頂,其次是米哈遊【崩壞:星穹鐵道】,莉莉絲【AFK Journey】位列第三。

值得關註的是,米哈遊今年對【崩壞:星穹鐵道】加大了投放力度,該遊戲年內累計投放素材量超1.4萬組,單日最高投放量超7500組。

三、上海 遊戲出海趨勢

趨勢1:繼續押註二次元RPG賽道。

2023年,二次元移動遊戲市場實作了顯著增長,收入達到317.07億元,同比增長31.01%。隨著二次元文化的不斷普及和使用者規模的擴大,這一市場規模有望持續增長。

上海,作為國內的「二次元之都」,匯集了眾多專註於二次元遊戲的公司,在這一領域已經積累了巨大的優勢。公開數據顯示,米哈遊2022年主營業務收入達到273.4億元,凈利潤161.45億元。可見,上海單一城市占據全國二次元市場的半壁江山。

今年上海遊戲廠商再次推出了【絕區零】、【AFK Journey】、【戀與深空】等爆款二次元新遊。展望未來,上海遊戲廠商預計將繼續聚焦二次元領域,二次元遊戲也將繼續成為上海遊戲出海的主要推動力。

趨勢二:重視買量投放,買量力度大幅增強。

上海遊戲企業越來越重視買量投放。DataEye-ADX數據顯示,2024年上海遊戲企業在海外市場的投放量已經超過去年全年的總量。例如,米哈遊、心動公司、B站、愷英等公司均加大了投放力度,其中愷英網絡的銷售費用翻倍。

趨勢三:試水小遊戲出海。

自2023年起,小遊戲因其輕量化、易上手、快速叠代等特性,逐漸成為遊戲出海的新趨勢。

今年,上海的傳統遊戲大廠如遊族網絡、巨人網絡、愷英網絡等,都開始嘗試將小遊戲推向海外市場。遊族網絡在其最新的財報中披露,公司已儲備了8款小遊戲產品,並且這些產品均計劃面向全球發行。

來源:財報

4399的【菇勇者傳說】和三七互娛的【小妖問道】等產品已經在海外市場取得了不錯的成績。隨著小遊戲出海戰略的實施,預計小遊戲出海也將成為上海遊戲廠商未來收入的新增長點。

趨勢4:遊戲和科技加速融合。

近年來,遊戲與科技的融合正在加速,這一趨勢在上海遊戲企業中表現得尤為明顯。

上海遊戲企業在科技含量方面全國領先。數據顯示,上海企業獲得的資質認定71.8%為國家級,在主要科技型遊戲企業聚集較多的地區中占比最高。

目前巨人網絡、愷英網絡等廠商推出的AI大模型已在遊戲開發營運中得到套用,米哈遊、遊族等公司紛紛跨界投資AI、AR等前沿科技領域。例如,巨人網絡推出了專註於遊戲業務的AI大模型GiantGPT,該模型已經完成了備案,可以正式開展業務。