來源:中金點睛

Abstract

摘要

金融周期下半場,需求不足的矛盾突出。 今年9月底國新辦釋出多項政策,政治局會議也進一步釋放積極的政策訊號,市場反應積極。我們認為,貨幣政策仍有寬松空間,但在私人部門去杠桿的大背景下,財政加碼的必要性顯著提升。我們認為,在嚴格規範新增債務的同時,加速地方存量債務置換,以及解決企業債務拖欠問題有利於減輕相關主體負擔,激發經濟活力。黨的二十屆三中全會【決定】指出,「在發展中保障和改善民生是中國式現代化的重大任務」。我們認為,在傳統基建空間縮減的背景下,財政支出重點由基建投資(「硬基建」)向民生(「軟基建」)轉變有助於財政提質增效。

民生的範圍比較廣,我們主要考慮教育、衛生、社保。一個情景是參考別的國家(比如美國和南韓)達到中等已開發國家時期和所謂的「華格納加速期」的情況。另一個情景是參考大約30個經濟體現有數據的擬合情況,兩個情景的結果有一定差異,但總體上「軟基建」空間還比較大。 不同領域的民生支出對經濟增長的乘數差異較大,短期內三大民生的乘數總體上可能為0.7-0.9,但長期乘數大於1。 細分來看,教育短期乘數大於1,而衛生和社會保障短期乘數小於1,這可能是因為前者支出的剛性更顯著。

Text

正文

金融周期下半場,需求不足的矛盾突出,物價持續處於低位執行態勢,表明產出缺口仍然較大。 雖然貨幣政策仍有寬松空間,但在私人部門去杠桿的大背景下,貨幣政策的效果逐步減弱。9月24日上午,國新辦就金融支持經濟高質素發展有關情況舉行新聞釋出會,央行、證監會、金融監管總局釋出多項政策。降息以及續貸政策的調整有力降低了實體部門的還本付息負擔,緩釋了潛在的現金流風險。央行首次創設的結構性貨幣政策工具用於支持股票市場,並表示額度沒有明確限制。貨幣政策發力,疊加金融監管與資本市場改革措施,對股票市場的預期產生了積極影響。9月26日政治局會議進一步釋放了積極的政策訊號,如果後續財政政策能夠有較大振幅擴張,而且支出方向能夠更有效率,我們預計實體經濟的信心或將進一步得到提振。實際上,金融周期下半場,財政擴張對提振增長、緩解金融風險非常重要,其必要性近期也顯著上升。

那麽,在傳統基建經歷多年高增長的背景下,財政還可如何發力? 我們認為,在嚴格規範新增債務的同時,加速地方存量債務置換,以及解決企業債務拖欠問題有利於減輕相關主體負擔,激發經濟活力。 此外,近期主流觀點也認為,財政擴張的方向有必要從聚焦於投資更多向民生轉變。 黨的二十屆三中全會【中共中央關於進一步全面深化改革 推進中國式現代化的決定】(以下簡稱【決定】)[1]指出,「在發展中保障和改善民生是中國式現代化的重大任務」。我們的研究顯示,近年來中國政府投資回報率出現減弱態勢,財政支出重點由基建投資向民生轉變有助於財政提質增效,提升市場信心,促進短期增長,也將改善人力資本,提升中長期增長。那麽,民生方面有多大空間呢?民生不同領域的財政乘數有何差異呢?這是我們接下來要回答的問題。

他山之石:財政從投資轉向民生

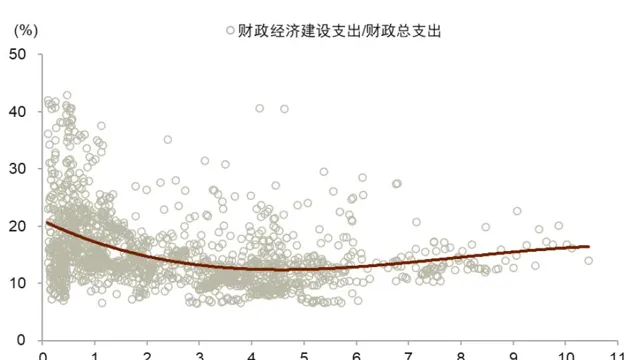

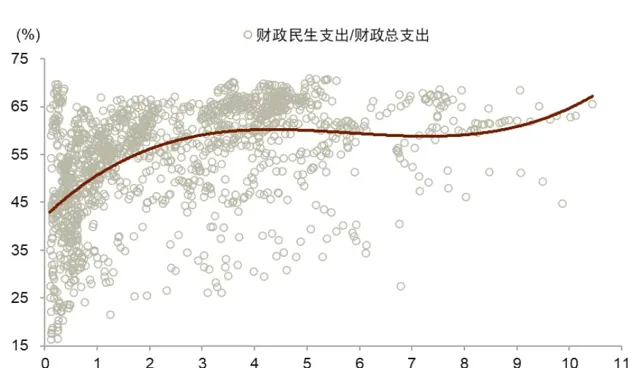

從近五十年來的跨國數據來看,圖表1、圖表2顯示,隨著人均GDP提高,各國經濟建設支出占財政總支出比例有所下降,而民生支出占財政總支出比例總體上升; 在人均GDP由1萬美元上升至約2.5萬美元期間(以2015年美元不變價計量),民生支出占比的提升尤其明顯,我們不妨將這一區間稱為「華格納加速期」。此處的經濟建設支出為國際貨幣基金組織(IMF) GFS數據庫跨國可比口徑下的一些專案,主要包括農林水利、交通通訊、能源、工業等方面的財政支出。

圖表1:經濟建設支出比例隨人均GDP提高而下降

註:樣本為Penn World Table和IMF GFS數據庫包含的全球各個經濟體,時間跨度為1972年至今,人均GDP以2015年美元計價。經濟建設支出為IMF GFS數據庫跨國可比口徑,主要包括農林水利、交通通訊、能源、工業等方面的財政支出

資料來源:IMF,Penn World Table,中金公司研究部

圖表2:民生支出比例則隨人均GDP提高而上升

註:樣本為Penn World Table和IMF GFS數據庫包含的全球各個經濟體,時間跨度為1972年至今,人均GDP以2015年美元計價。民生支出為IMF GFS數據庫跨國可比口徑,主要包括教育、醫療衛生、社會保障和福利方面的財政支出

資料來源:IMF,Penn World Table,中金公司研究部

上述現象可以從需求側和供給側兩個角度來理解。 從需求側看,相比於溫飽、安全等基本生存需要,教育、衛生和社會保障等民生類公共物品需求的收入彈性可能大於1,隨著收入水平上升,民眾對這類公共品的需求也會加速擴張。從供給側看,一國的經濟總量取決於全要素生產率,物質資本和人力資源。政府提供的資本性公共物品(如各類基礎設施)成為資本存量的一部份,而經常性公共物品(如轉移支付)影響人力資源[2];諸如嬰幼兒托育等面向非就業人員的財政支出也可透過增加就業人員的勞動供給間接地影響經濟總量。在這一分析框架下,資本的邊際產出和人力資源的邊際產出均會隨著投入增加而遞減,但二者的相對大小在經濟發展的不同階段是存在差異的。

在經濟發展早期,用於工業生產的物質資本相對人力資源而言更加稀缺,人均資本存量低,因此資本邊際產出較高、人力資源邊際產出較低,無論是私人部門還是政府都有動力加大物質資本投入。 隨著人均收入增長,資本不斷積累、深化,人均資本存量的上升或使資本邊際產出低於人力資源邊際產出。降低對物質資本積累的財政投入(建設投資),增加對人力資源積累的財政投入(民生保障),有助於改善財政對經濟發展的促進作用。

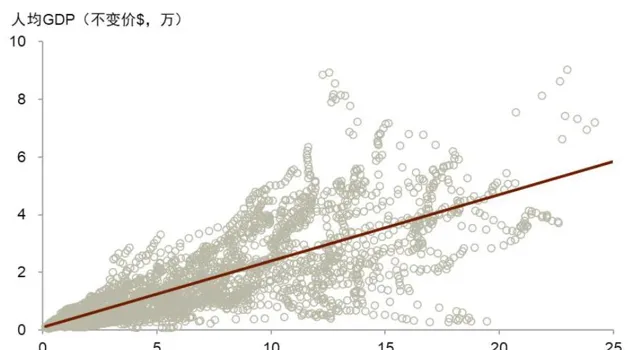

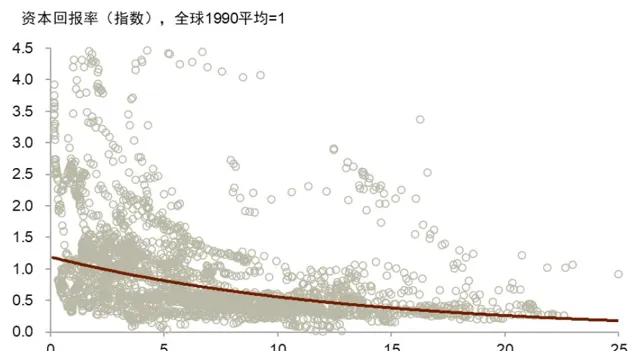

跨國數據基本支持上述推理。圖表3 顯示,經濟增長與資本積累齊頭並進。資本回報率(即資本邊際產出扣除折舊)隨人均資本存量增長而逐漸下降(圖表4),結合圖表1、圖表2中財政支出結構的變化,政府可能在最大化財政效率的動機下,逐步將財政支出重點由支持物質資本轉向支持民生(廣義的人力資本)。

圖表3:人均收入與人均資本存量跨國數據

註:樣本為Penn World Table中以2019年人均實際GDP排序的前50個國家,時間跨度為1950年至今,計價單位為2015年美元

資料來源:Penn World Table,中金公司研究部

圖表4:資本回報率則與人均資本存量跨國數據

註:樣本為Penn World Table中以2019年人均實際GDP排序的前50個國家,時間跨度為1950年至今,計價單位為2015年美元。資本回報率定義為資本邊際產出(MPK)與折舊率的差

資料來源:Penn World Table,中金公司研究部

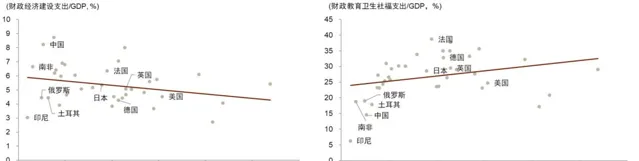

基於IMF可比數據口徑,我們將中國與全體OECD國家、部份人均收入與中國接近的發展中國家的財政支出大類與GDP之比繪制為散點圖。中國政府投資更傾向於經濟建設[3]。中國民生支出占GDP比重采用IMF跨國可比口徑,與我們基於一般公共預算賬戶(第一本賬)下的教育支出和社保基金預算(第三本賬)的總支出之和自行計算的民生支出占GDP比重相差無幾。

圖表5:不同經濟體經濟建設財政支出與GDP之比(左圖)、不同經濟體民生財政支出與GDP之比(右圖)

註:各項數據為2018-2022年平均值,人均GDP以2015年美元計價。經濟建設支出為IMF GFS數據庫跨國可比口徑,主要包括農林水利、交通通訊、能源、工業等方面的財政支出。 民生支出為IMF GFS數據庫跨國可比口徑,主要包括教育、醫療衛生、社會保障和福利方面的財政支出。

資料來源:IMF,世界銀行,中金公司研究部

我們的測算顯示,中國物質資本回報率有所下降。 物質資本回報下滑的一個體現是基建投資收益率下降,當然基建投資有顯著的外部效應,不能完全按照基建本身的直接收益來衡量。此外,今年以來地方專項債落地偏緩,也可能與地方缺乏收益可觀的專案有關。面對資本回報與民生支出回報可能的差距,調整財政支出結構、加大民生支出力度可能是提高財政支出效率的內在要求。

基建投資在較長時期內是地方經濟發展的重要抓手[4],由於較長一段時間內,中國地方財政支出事權相對比較大,對地方政府行為的分析有助於理解中國民生支出的現狀。 從收入端來看,稅制結構可能促使地方政府更加重視投資。財政收入是中央對地方官員考核體系中排名比較靠前的指標[5],當前中國地方政府稅收收入中占比最高的是增值稅,而土地出讓金則是一般公共預算賬戶之外收入的重要組成部份。增值稅和土地出讓金的收入來源都是企業,企業規模越大、生產環節越多,地方能夠獲得的增值稅收入和土地出讓金收入越可觀。因此,地方有動機加大「硬基建」投入(如產業園區),吸引大企業、上下遊全產業鏈入駐。由於個人所得稅在地方稅收收入中占比不高、消費稅之前主要歸中央,地方提升「軟基建」水平(如教育、醫療、社保)的動力可能相對不足。

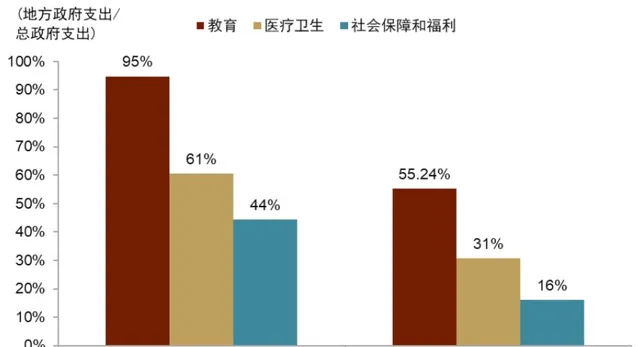

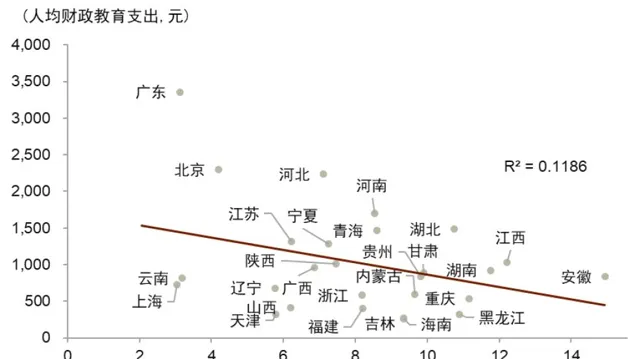

從支出端來看,中國民生領域財政支出分權程度較高,在教育、衛生、社保福利三個領域的總政府支出中,中國地方政府所占比例均顯著高於OECD平均水平(圖表6)。 雖然地方資金部份來自中央轉移支付,但地方對資金使用仍有一定自主權。一方面,支出分權可發揮地方政府的資訊優勢,理論上可降低行政成本,促使地方政府提供更符合企業和居民需要的公共品;但另一方面,支出分權可能使「局部收益」成為地方分配財政資源時的一個重要考量。具體而言,投資支出見效快,可以吸引企業在本地創造就業、產出和稅收,而民生保障支出見效可能較慢,其回報還可能隨著人口流動而轉移,可能削弱地方政府在這些方面投資的動機。以教育為例,數據顯示高學歷人口流出本省的比例與全省人均財政教育支出呈負相關(圖表7),教育回報「外溢」可能減弱當地相關投入動機。本次三中全會【決定】特別提及「適當加強中央事權、提高中央財政支出比例」,若中央在民生領域的支出比例上升,民生投入將會改善。

圖表6:中國與OECD民生領域財政支出分權程度對比

註:圖中數據為2018-2020年平均值資料來源:IMF,中金公司研究部

圖表7:高學歷人口流出比例與人均教育支出散點圖(2010年數據)

註:學歷人口流出比例數據基於第六輪全國人口普查(2010年)數據計算,分子為擁有該省戶籍但不在該省居住的學歷人口,分母為擁有該省戶籍的學歷人口。人均財政教育支出亦為2010年數據

資料來源:CEIC,國家統計局,中金公司研究部

「軟基建」的空間

我們以橫向和縱向兩個角度梳理中國在民生「軟基建」方面的空間。 所謂橫向是指與部份已開發國家以及人均收入水平與中國接近的發展中國家現狀對比;縱向我們選擇美國和南韓成為中等已開發國家時期的情況作為參考。若以2015年美元計價,按照世界銀行的估算,中國2023年人均GDP約為1.2萬美元左右,十四五規劃提出「到2035年人均GDP達到中等已開發國家水平」[6],若以2.5萬美元左右作為中等已開發國家人均GDP的「門檻」(2015年美元計價),那麽美國、南韓人均GDP在2.5萬美元時(美國為1969年,南韓為2010年)的財政民生支出水平也特許為中國「趕超」提供參考(人均GDP 1萬美元到2.5萬美元也是我們前面所謂的華格納加速期)。[7] 美國非傳統意義上的高福利國家,其社會福利體系建設比較註重發揮市場作用;南韓與中國文化相近,人均收入自1.2萬美元躍升至2.5萬美元(以2015年美元計價)用了16年。下文中所有使用貨幣計量的指標對比均經過通脹和購買力平價調整[8]。

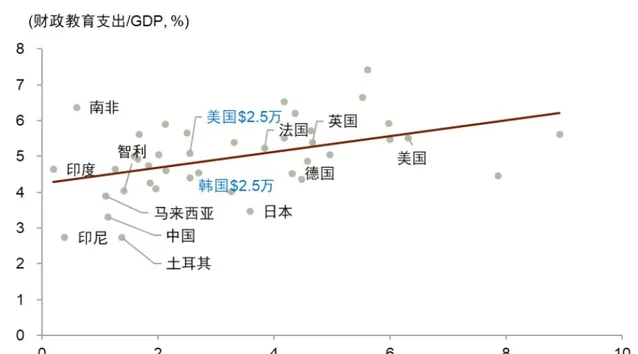

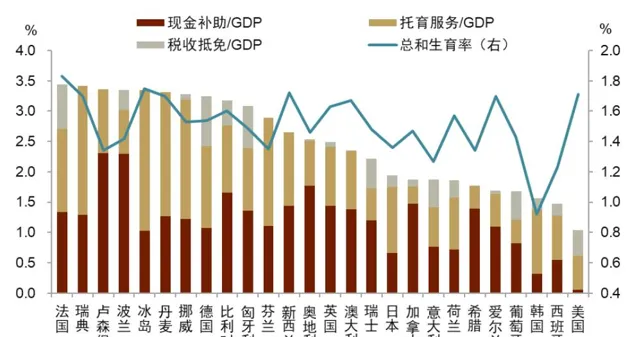

如圖表8所示,與已開發國家和部份人均收入接近的發展中國家,以及美國、南韓人均GDP為2.5萬美元時的水平相比,中國財政教育支出存在一定空間。 實際上,中國基礎教育入學率高、師生比低,橫向比較具有優勢;高等教育入學率和高學歷人口占比與已開發國家存在差距,但這與中國人口基數大、大學1999年起擴招的客觀情況有關。OECD國家比較重視生育支持,財政投入形式有現金補助,稅收抵免,政府補貼的普惠托育等(圖表9、圖表10),制度安排有產假和陪產假、育兒假、家庭友好工作場所、靈活工作方式等。

圖表8:不同經濟體教育財政支出與GDP比例

註:各項數據為2023年最新值,或2021-2022年平均值。人均GDP按照2015年美元不變價計算

資料來源:CEIC,世界銀行,中金公司研究部

圖表9:OECD國家生育支持政策對比

註:數據為2019年值資料來源:OECD,中金公司研究部

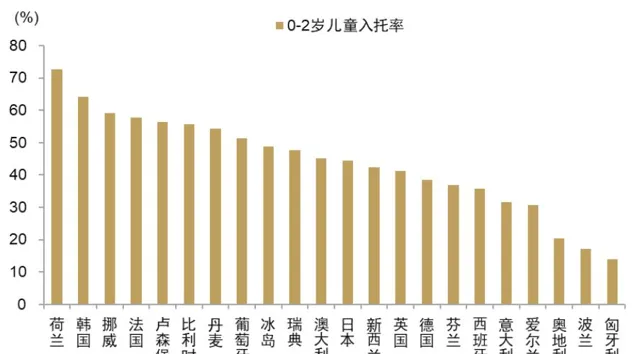

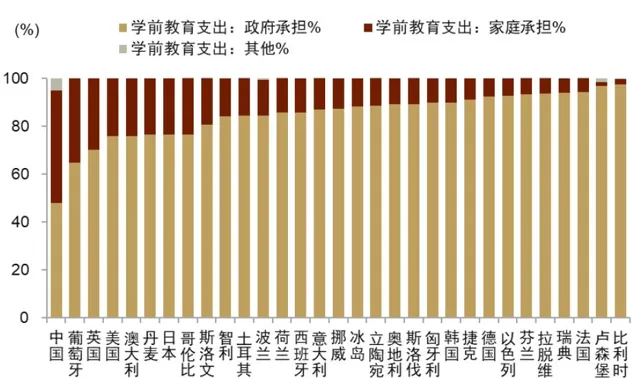

中國目前的生育支持財政投入中,生育保險主要提供醫療報銷和產假期間薪金,尚未覆蓋額外的育兒費用;個稅專項扣除對低收入者的實際減稅效果還有空間; 學前教育支出主要針對3-5歲兒童,而0-2歲兒童托育尚未納入基本公共服務範圍,在全國層面未形成系統性財政支出,主要經濟體學前教育費用分擔比例見圖表11。

圖表10:不同國家0-2歲兒童入托率

註:數據為2019年值資料來源:OECD,中金公司研究部

圖表11:不同國家學前教育支出分布

註:中國數據為2019年,參照自中金研究院報告【跨越「新人口陷阱」的可能路徑】;OECD國家數據為2020年

資料來源:OECD,中金研究院,中金公司研究部

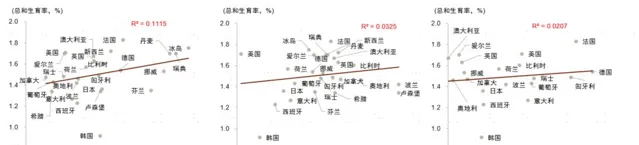

在生育支持政策中,學界研究顯示普惠托育可有效提升總和生育率;產假、現金或稅收優惠、生育醫學支持對總和生育率的作用則不那麽明顯[9]。 OECD國家數據基本支持這一結論,圖表12表明,各國托育服務支出規模對總和生育率的統計學解釋力最強,現金補助、稅收抵免則解釋力較弱。我們認為普惠托育效果較好的原因可能有兩點。第一,家庭可能根據長期收入趨勢做出生育決策,短期、免洗的現金刺激對長期收入影響有限,因此對生育決策影響不明顯。第二,托育服務的正外部性意味著完全由私人提供會出現供給不足的問題,雖然理論上政府對需求側(家庭)和供給側(托育服務提供商)的補貼都可以使托育服務數量達到最優,但實踐中由於家庭不會將現金或稅收補助全部用於購買托育服務,政府補貼需求側的政策(即現金和稅收優惠)效果可能弱於補貼供給側的政策(即普惠托育)。衛健委的調查顯示[10],民眾生育意願低的前三大原因是教育和住房成本高、無人照料嬰幼兒、女性難以平衡工作和家庭。加大對普惠托育和學前教育的財政投入可直擊這三個拖累民眾生育意願的因素,在降低養育成本的同時還可提升育齡女性勞動供給。

圖表12:跨國數據顯示,托育服務對總和生育率變動的解釋力強於現金補助和稅收抵免

註:各項數據為OECD國家2019年值 資料來源:OECD,中金公司研究部

我們測算,OECD國家針對0-5歲兒童教育(包括托育和學前教育)的生均財政支出約合人民幣2.4萬元(2023年價格) 。 美國1969年未建立全民醫保體系,其醫療保障(Medicare)主要針對老年人和殘疾人,醫療補助(Medicaid)則針對貧困人群。 與之相比,南韓醫保體系自1989年起即實作全民覆蓋[11]。 截至2022年底,中國基本醫保覆蓋率約為95%[12],小部份低收入、靈活就業、新業態就業人群有待覆蓋。

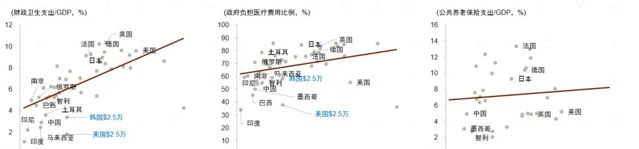

圖表13:衛生支出占GDP比重、政府負擔醫療費用比例、養老保險支出占GDP比重

註:各項數據為2023年最新值,或2021-2022年平均值。橫軸的人均GDP為2015年美元不變價。中國公共養老保險支出采用社保基金賬戶中的基本養老保險金支出總額。中國養老金較為依賴第一支柱(財政),而已開發國家養老金有一、二、三支柱

資料來源:CEIC,世界銀行,中金公司研究部

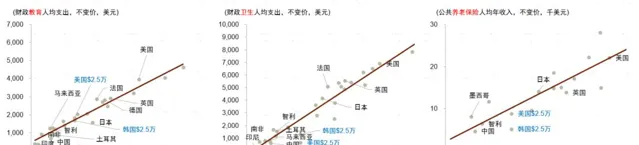

各國人均民生支出與養老保險收入散點圖如下(圖表14)。基於人社部公開數據[13]估算,中國城鎮職工基本養老保險人均年收入與城鄉居民基本養老保險人均年收入有一定差別。 此外,中國包括養老、社會救濟等在內的民生財政支出總量與GDP之比,同美、英、日等已開發國家以及少數發展中國家相比有提升空間,工傷保險、失業保險、兒童和生育福利覆蓋率也有提升空間。

圖表14:人均民生支出

註:各項數據為2023年最新值,或2021-2022年平均值。橫軸的人均GDP為2015年美元不變價,縱軸的人均民生投入在2015年美元不變價的基礎上進行了購買力平價調整。由於各民生分項上各個經濟體數據可得性不同,因此經濟體樣本也稍有差別,大致包括:阿根廷、澳洲、比利時、巴西、加拿大、瑞士、智利、德國、丹麥、西班牙、法國、英國、希臘、印尼、印度、愛爾蘭、以色列、意大利、日本、南韓、馬來西亞、荷蘭、紐西蘭、土耳其、美國、南非、美國1969年水平、南韓2010年水平

資料來源:CEIC,世界銀行,中金公司研究部

二十屆三中全會【決定】和國務院7月印發的【深入實施以人為本的新型城鎮化戰略五年行動計劃】[14]提出的推進農業轉移人口市民化和公共服務均等化也較為重要。截至2023年底,中國約有外出農民工1.77億人[15],若這部份外出農民工全部獲得城鎮戶籍,中國戶籍人口城鎮化率將從當前的48%[16]上升至60%,與常住人口城鎮化率的差距將顯著縮小。

民生支出乘數

上面分析了民生支出空間,那麽民生支出乘數有多大呢?乘數可以幫助我們分析民生支出變化對提振經濟增長的作用。 參考學界主流分析方法,我們使用納入金融條件和貨幣政策的結構向量自回歸方法(SVAR)[17]測量中國民生支出的財政乘數(樣本區間1993-2022)。如圖表15所示,我們估算中國的三大民生支出平均短期財政乘數為0.9左右,長期乘數為1.2左右。也就是說,一年內民生支出帶來的GDP增量相當於支出總額的0.9倍,而五年內民生累計支出帶來的GDP累計增量則相當於民生累計支出的1.2倍。細分來看,教育和衛生支出乘數高於社會保障支出乘數,這可能與教育、衛生支出和社保支出的作用機制差異有關。教育支出的剛性可能較社保更為顯著,導致其支出乘數高於社保。另外,社保支出中的養老保險待遇在人群之間的差異較大,養老金收入較高者的邊際消費傾向可能較低,其社保支出乘數可能相應偏小。

在圖表16中,我們將中國民生支出財政乘數與采用同樣方法測算的美國民生支出財政乘數作對比[18]。 美國三大民生中,也是社保的支出乘數小於教育與醫療衛生。中國民生支出財政乘數總體較美國小。如何理解中美民生支出乘數的差異?我們認為原因可能在於中國居民邊際消費傾向低於美國(中國約0.63,美國約0.88)[19],中美同樣規模對個人轉移支付轉化為消費和經濟總量的差異較大。

值得一提的是,邊際消費傾向並非外生的,本身也與民生保障水平相關,民生保障水平越高,預防性儲蓄的動機也越弱,民生支出的乘數也越大。 此外,由於高收入人群儲蓄傾向高於低收入人群,收入差距也會影響儲蓄率。改善民生保障可以降低可支配收入差距,從而影響消費傾向與民生支出乘數。

圖表15:中國民生支出財政乘數測算

註:中國財政乘數測算基於結構向量自回歸(SVAR)方法和2007-2022年季度數據

資料來源:CEIC,亞特蘭大聯儲,中金公司研究部

圖表16:中國、美國民生支出財政乘數比較

註:中國財政乘數測算基於2007-2022年季度數據;美國財政乘數測算基於1993-2022年季度數據

資料來源:CEIC,亞特蘭大聯儲,中金公司研究部

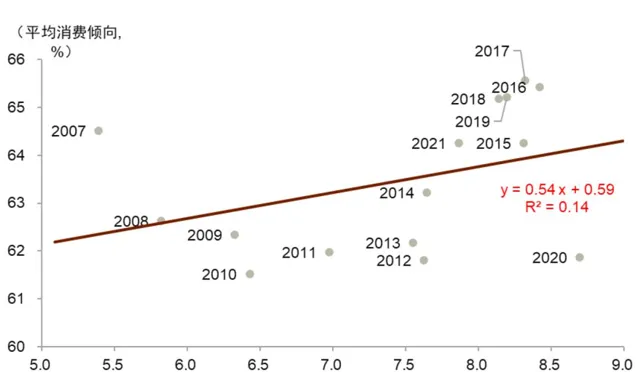

學界研究亦發現,中國個人所得稅在調節收入分配上的作用弱於社會保障類轉移支付[20]。 因此,民生支出的再分配功能需得到更充分發揮,以縮小居民收入差距、提升消費傾向。數據顯示,中國民生支出占GDP比重每上升1個百分點,居民平均消費傾向可提高0.54個百分點(圖表17)。除提高消費傾向外,加大民生支出力度還有助於提升通脹預期,在名義利率相對穩定時推動實際利率下行,降低企業、居民的實際融資成本和債務成本,進一步促進投資與消費。 另外,圖表15的中國民生支出乘數基於2007-2022年季度數據計算,難以反映近年來宏觀環境偏弱、有效需求不足的局面。 基於國家統計局和美國亞特蘭大聯儲相關數據[21 ],我們測算當前居民邊際消費傾向較低,對應的三大 民生短期 支出乘數總體上 或位於0.6-0.9之 間。

圖表17:民生支出強度上升有助於提升居民消費傾向

資料來源:CEIC,中金公司研究部

[1]https://www.gov.cn/zhengce/202407/content_6963770.htm

[2]我們在本文中定義的人力資源不僅是就業人口數量,而是一個包含了就業人口、受教育年限和回報、政府民生支出規模的綜合「人力資源」概念。這一設定符合宏觀經濟學界慣例,參見Caselli, F. (2005). Accounting for cross-country income differences. Handbook of Economic Growth, 1, 679-741.

[3]此處的經濟建設支出為IMF GFS數據庫跨國可比口徑,主要包括農林水利、交通通訊、能源、工業等方面的財政支出。

[4]Xiong, W. (2018). The mandarin model of growth (No. w25296). National Bureau of Economic Research.

[5]呂冰洋 & 胡深.(2024).中國央地財政關系的演進:一個理論框架. 經濟研究(06),69-87.

[6]https://www.gov.cn/zhengce/2020-11/03/content_5557086.htm

[7]中等已開發國家人均GDP水平並無統一標準,我們這裏用2015年美元計價人均GDP 2.5萬美元作為標準。

[8]以中國為例,2023年人均GDP第一步以2015年的人民幣計價算出以人民幣不變價計算的人均GDP金額(去除人民幣通脹的影響),第二步按照2015年人民幣兌美元的名義匯率換算成美元金額。此外,我們在計算財政在民生領域的人均投入時(如財政教育人均支出),還對跨國數據做了購買力平價調整。世界銀行計算2015年美元價格的時候是先去除本國通脹,再根據2015年匯率換成美元,因此這裏要根據世界銀行的方法換成2035年美元的話比較復雜,需要對中國未來通脹和中美未來匯率進行假設。

[9]https://www.unfpa.org/publications/policy-responses-low-fertility-how-effective-are-they

[10]https://www.thepaper.cn/newsDetail_forward_12904397

[11] https://www.oecd.org/en/publications/oecd-reviews-of-public-health-korea_be2b7063-en.html

[12]https://www.gov.cn/lianbo/bumen/202307/content_6891049.htm

[13]https://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/tjgb/202406/W020240617617024381518.pdf

[14]https://www.gov.cn/zhengce/content/202407/content_6965542.htm

[15]https://www.gov.cn/lianbo/bumen/202405/content_6948813.htm

[16]https://cn.chinadaily.com.cn/a/202405/27/WS66541261a3109f7860ddf8b5.html

[17]我們使用包含五個變量的結構向量自回歸(SVAR)方法估計中國和美國的民生支出財政乘數。這五個變量分別是民生財政支出、GDP、金融機構貸款余額、通貨膨脹率和貨幣供應量(M2)增速。其中前三個變量轉換為人均實際值後取對數處理。對於全部五個變量,我們均去掉了線性和二次時間趨勢,提取周期成分作為SVAR的輸入變量

[18]表中參照的論文有:De Ridder, M., Hannon, S., & Pfajfar, D. (2020). The multiplier effect of education expenditure.,Dupor, B., & Guerrero, R. (2018, January). The Aggregate and Relative Economic Effects of Medicaid and Medicare Expansions. In Proceedings. Annual Conference on Taxation and Minutes of the Annual Meeting of the National Tax Association (Vol. 111, pp. 1-51). National Tax Association.,Giertz, S. H., & Kumar, A. (2023). The local fiscal multiplier of intergovernmental grants: evidence from federal medicaid assistance to states. International Tax and Public Finance, 1-25.,Romer, C. D., & Romer, D. H. (2016). Transfer payments and the macroeconomy: The effects of social security benefit increases, 1952–1991. American Economic Journal: Macroeconomics, 8(4), 1-42.,Pennings, S. (2021). Cross-region transfer multipliers in a monetary union: Evidence from social security and stimulus payments. American Economic Review, 111(5), 1689-1719.

[19]中國約0.63,美國約0.88。我們使用以家庭消費對可支配收入的線性回歸求得居民邊際消費傾向,為處理內生性問題,我們使用這兩個變量的一期、二期滯後值作為可支配收入的工具變量。中國數據為1992-2021年度,來自亞特蘭大聯儲;美國數據為1990-2023年度,來自FRED。回歸中使用的所有變量均為實際值。

[20]嶽希明 & 徐靜.(2024).收入再分配政策調節機制的探討. 經濟研究(04),173-190.

[21] 我們主要使用國家統計局住戶收支調查數據和亞特蘭大聯儲中國宏觀數據(https://www.atlantafed.org/cqer/research/china-macroeconomy)