今天看的這家公司,算得上是咱們A股的全球航空航天細分材料龍頭。

公司是國內, 唯一一家,為世界第三大航空航天公司供貨特定材料的企業。公司在前兩年的熊市中,一度回呼超80%,而最近剛剛在底部放出天量。

這家公司就是在A股上市的撫順特鋼。

而從公司的走勢上來看,最近已經脫離下降趨勢轉為橫盤,並在底部橫盤期間,創出天量。

公司主營特殊鋼和合金材料的研發制造。

公司的主營產品,大致分為三大類,

其一,就是公司的合金結構鋼,營收占比35.05%,毛利率20.61%,利潤占比5成多一點。

其次,則是公司的不銹鋼,營收占比23.55%,毛利率10.44%,利潤占比接近2成。

再次,公司的高溫合金,營收占比17.26%,毛利率最高達到了25.29%,利潤占比略超3成。

對比國內鋼鐵,僅個位數的毛利率,公司的盈利水平好太多了。

公司始建於 1937 年,是中國最早的特殊鋼企業之一。公司具備雄厚的技術基礎,擁有先進的冶金裝備,長期承擔國家大量特殊鋼新材料的研發任務。

公司是國內航空發動機及其他軍工生產企業的優質供應商,公司軍用高溫合金及超高強度鋼具有較高的市場占有率。 在民用市場,依托優質的產品及服務, 公司已入選中國商飛、商發供應商名錄,並與陜西法士特、長春一汽、上汽變速器等重要客戶建立了長期穩定的合作關系。

而最近 公司已經成為法國賽峰公司300M鋼國內獨家供貨商,300M鋼已經實作批次供貨,公司高端特殊鋼材料成功挺進國際航空尖端材料套用領域 。法國賽峰公司是目前世界第三大航空航天企業,是國際高科技跨國集團公司。

看完了公司的優勢亮點,接下來透過對公司財報關鍵數據進行分析梳理,進一步理清公司基本面真實含金量情況。

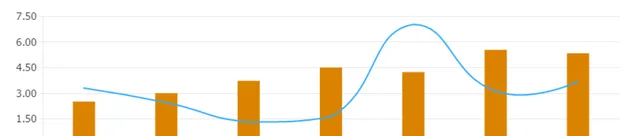

先看公司的盈利能力情況如何,從公司的 銷售凈利率 來看,

公司的銷售凈利率,在最近兩年,有持續提升,今年以來,已經高於行業平均水平。

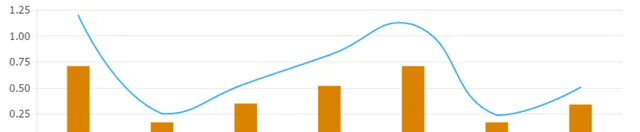

而從公司的營運能力來看,

總資產周轉率 ,評估的是公司的資產營運效率,數值越高,公司的營運能力越強,

公司的總資產周轉率,低於行業平均水平。 表明,公司當前的業務規模還相對較小。

整體來看,公司的凈利率較高,但周轉率較低,這表明公司走的是厚利少銷的路子,綜合經營實力處於行業中上遊水平。

接下來,來看公司的負債情況如何,

從公司的 資產負債率 來看, 公司目前的負債率處於行業平均水平附近,略低於行業平均水平,不到50%。

對比整個鋼鐵行業普遍的高負債而言,公司的負債率算是相對較低的。

綜合來看, 公司是國內特鋼龍頭,不僅供貨國內大飛機、航空航天龍頭,而且還是全球頂尖的航空航天公司的國內獨家供應商,在特鋼領域具有明顯優勢 。不足之處在於, 目前公司的規模還相對較小,綜合經營實力中規中矩。

綜合評分,三星。