文 | 職業餐飲網 焦逸夢

各大連鎖餐企開始占領「食堂場景」!

這邊海底撈先是開出了校園店,最近又直接進階在大學食堂開檔口店,賣粉面、缽缽雞等;

那邊西安的華為食堂裏,「擠」滿了海底撈、星巴克、肯德基、蘭湘子、魏家涼皮、一點點等連鎖品牌。

在餐飲極度內卷的時代,連鎖餐企們紛紛把目光投射到了「團餐」這個藍海市場,而食堂檔口品牌化的風口也呼之欲來……

品牌餐企為什麽都開始布局「團餐」了?背後在「謀劃」什麽?

連鎖餐飲品牌紛紛盯上「食堂」

當下,很多連鎖餐飲品牌都在「悄然布局」食堂場景 。

1、比校園店「更進一步」,海底撈進軍大學食堂

從去年11月海底撈在西安開首家校園門店開始,海底撈開始以各種形式在高校「刷臉」。

海底撈校園火鍋店,目前已在西安、鄭州、北京、南京、福州等地多所高校營業;海底撈旗下的苗師兄也來「湊熱鬧」,也在鄭州和河南兩所大學開店,主打香鍋拌飯。

這次 ,不僅僅是校園店,海底撈已開始「占領」高校食堂,在山東外國語職業技術大學開出了首家校園食堂,賣主食和小吃飲品,還可預約火鍋。

相比校內餐廳,海底撈進入食堂場景,離學生更近、學生的消費頻次更高;原來是把成熟的火鍋店模型移到校內,現在是以檔口的形式出現在食堂,和其他食堂檔口直接展開競爭;原來是做熟悉的火鍋品類,現在是針對校園售賣更剛需的粉面、炸雞、飲品等小吃快餐類。而且客單價更低,海底撈校園食堂一份牛肉面+炸雞排,價格為18元。

2、肯德基、蘭湘子進軍企業食堂

除了高校食堂,企業食堂海底撈也不放過。

西安華為研究所餐廳,就有海底撈的火鍋店。擁有近400平方的獨立空間。華為的員工可以點各式套餐,也可自由點餐,各式鍋底、菜品、小吃甜品和酒水一應俱全。

客單價也遠低於社會餐飲,海底撈企業火鍋的套餐主要有3種,75元單人套餐、160元雙人套餐、350元四人套餐,算下來人均在80元上下,相當於其他門店的88折,還推出了專屬優惠,如每周一的飲品「第二杯半價」活動。

而且在西安華為研究所,不僅有海底撈,星巴克、肯德基、蘭湘子、魏家涼皮等連鎖品牌也來了。

武漢的華為辦公大樓也有一點點、仟吉、羅森等餐飲品牌入駐。企業的員工們不出公司門 ,就能享受「商場綜合體」的待遇。華為食堂的蔡林記,價格也會便宜20%。

不管是北京這種超一線城市,還是其他新一線城市,阿裏、騰訊、字節這些互聯網大廠以及高校食堂的客單價都遠低於社會餐飲,一份兩葷兩素的快餐,價格一般控制在15-20元左右。

此外,連鎖餐飲品牌早早就布局了外賣團餐這個場景。早在2019年底,肯德基就布局團餐,推出了企業專送服務;而2020年開始,海底撈就推出了外賣火鍋團餐業務,面向家庭、企業、團隊聚餐等大型用餐場景。

品牌布局團餐,「無邊界」時代來臨

2023年餐飲收入達52,890億元,同比增長20.4%,增速高於其他消費領域。

但對連鎖餐飲品牌來說,堂食、外賣增長乏力,「瓶頸」顯現,急需尋找下一個大的增長空間,團餐就是一個較好的選擇。

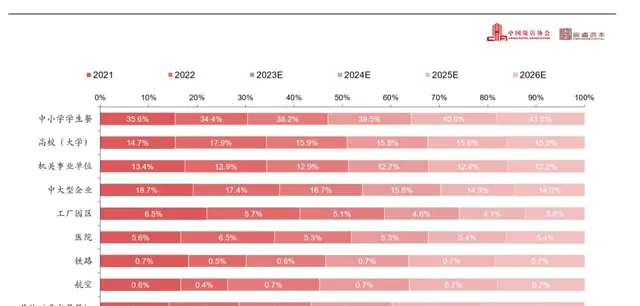

1、「金塊」1.8萬億的「團餐增量」市場

由中國飯店協會團餐專業委會與宸睿資本聯合釋出的【2023年中國團餐產業發展報告】顯示,團餐規模由 2017 年的 1.19 萬億元增至 2022 年的 1.84萬億元,每年增漲速度高於餐飲行業平均水平。

團餐的規模堪比社會餐飲體量的三分之一,而且增速也比較快,對社會餐飲來說,團餐是妥妥的增量市場、藍海市場。

而且,從細分市場來看,除了中小學學生餐,中大型企業、高校就餐場景占整個團餐市場比例較高,也難怪連鎖餐企爭相布局。

前文提到的西安華為研究所,員工數近1.6萬人;而一個高校一般也有1-3萬人,隨著研究生擴招,高校人數進一步增加。一個企業一個高校的體量,堪比一個縣鎮。根據教育部公布的【全國教育事業發展統計公報】,2023年中國各種形式的高等教育在學總規模達到4655萬人,高等教育毛入學率達到59.6%。

不管是企業還是高校,都聚焦著核心消費群體——年輕人,且消費高頻;而且像高校食堂、企業食堂、醫院、事業單位等團餐場景,客流都相對穩定,競爭沒有外部激烈,且經營較為長久。連鎖餐企盯上實屬正常。

海底撈進入團餐這個全新市場,先是開單店,打磨單店模型,等模型打磨好了,則可以迅速在全國高校乃至全國的中大型企業食堂放開,市場潛力巨大。

全聚德、湘鄂情也成立了專門的公司「布局」團餐。

比如,全聚德也與美頓公司合資成立了北京全聚德美頓餐飲管理有限責任公司,參股5%,涉足團餐市場。湘鄂情也以8000萬元收購北京龍德華餐飲管理有限公司100%股權,借龍德華原有渠道在北京搶占了超過30家大中型團膳客戶,資料顯示,其目前在華東、華北、華中等多個城市已承接了50個團膳業務點。

和府撈面、廣州酒家、蓉李記等餐飲企業也紛紛進軍團餐市場。有數據統計,麥當勞、肯德基校園店總數量已分別突破百家。瑞幸咖啡早已在高校開了超1000家門店。Manner、M Stand、NOWWA挪瓦咖啡、幸運咖、古茗、CoCo都可、蜜雪冰城、書亦燒仙草等「茶飲咖啡連鎖」也都遍布校園。

2、優勝劣汰,團餐「呼喚」社會餐飲

連鎖餐企為什麽會現在進軍團餐?一方面是品牌為了無邊界拓展消費場景,尋找增量;一方面也是因為團餐客群的需求發生了變化。

隨著社會餐飲的滲透,團餐客群也有了更多選擇,比如食堂不好吃,就點外賣。逐漸地,團餐客群對品質要求也越來越高,團餐市場也要遵循優勝劣汰。

華為食堂就對餐廳實行了末位淘汰制,如果華為員工覺得味道不好,這家餐館隨時會被換掉。

而 隨著品牌餐廳、連鎖餐企「進軍」團餐 ,可能會加劇這種「淘汰」。

以前的食堂都是按品類來,比如賣麻辣燙的、快餐的、酸湯火鍋,都是個體戶或小品牌經營 。現在連鎖餐企進入,品牌勢能更強,不管是流程、效率、品質還是服務,都更成熟。

但,這麽多年團餐場景都是以個體戶檔口的形式存在,為什麽?連鎖餐飲進軍團餐,模型能跑通嗎?

不少學生聽說海底撈開校園食堂店表示,如果開到自家學校,肯定會去吃的,但也有點兒擔心,會不會很貴?

當連鎖餐飲進入「團餐場景「,能不能充分發揮連鎖餐飲的優勢,讓學生喜歡、讓企業員工喜歡,這還需要時間驗證。

3、食堂檔口「品牌化」

高校餐飲、企業食堂近兩年餐飲品牌化趨勢明顯,原本較為封閉的校園、企業餐飲市場,競爭環境也越來越趨向社會餐飲。

隨著越來越多連鎖餐企進入團餐市場,團餐企業可能會像以前的商業綜合體一樣,肯定首選有吸客能力的,即海底撈等品牌餐企。

如果未來品牌的團餐模型跑得順利的話,很可能出現「食堂檔口品牌化」的現象。比如食堂的水吧,可能都是一點點、瑞幸、星巴克這些連鎖茶飲;快餐都是張亮麻辣燙、大米先生、肯德基等;餐廳可能會有西貝、慫火鍋……

至此,餐飲的「無邊界時代」可能會來臨,就像社會餐飲的生態一樣,有一眾連鎖品牌餐飲,同時一些個體戶的生意也很好,各自都有「生存空間」。

做團餐能不能賺錢?入局需謹慎

所有事情都有兩面性,團餐穩定的同時,也意味著相對封閉。

對連鎖餐企來說,團餐確實是增量,海底撈等品牌餐企也爭相布局,但這並不意味著誰都能「分得一杯羹」。

1、抽點高、「利薄」

團餐企業的盈利空間較小。據相關數據顯示,在實際營運過程中,大多數團餐專案的凈利潤僅為8%,只有少數高校食堂營運業績高於行業平均凈利潤10%。

如果在食堂開設攤位,需要和食堂的承包商合作,雖然不需要支付租金,但可能要面臨較高的抽成費用,可能達到25%-28%。

而且,傳統的企業團餐中容易滋生腐敗,「分蛋糕」的人比較多,這就導致食堂攤位的經營者賺了一些錢,但去掉扣點等各項費用後,利潤微薄。

此前就有新聞曝出,字節跳動的行政餐飲前負責人,涉案金額達到1000余萬元;也有有校長和食堂承包商五五分成的新聞被曝出。

2、依賴「資源」

食堂客流穩定,競爭也沒那麽激烈,是個「香餑餑」,但不是有錢就能開,還要靠資源。

一些高校食堂檔口租金較貴或是抽點較高,例如鄭州某大學15萬以內拿不到鋪位。

優質點位是稀缺資源,單靠社會餐企不一定能拿到,可能還需要和一些有資源的合作方合作才能拿到。

目前,一些品牌拓店時,也重點把學校醫院等渠道羅列出來,透過加盟商的資源去拓店。比如今年年初,瑞幸宣布新增「定向點位加盟模式」,具體場景就包含工作、學習、休閑、醫療、交通樞紐、景區等等。

3、偏好「大牌」

如果是一般的社會餐企進入團餐市場,不一定玩得轉。

就像商業綜合體一樣,團餐企業為了客流,可能會主動給大的品牌餐企讓利。比如,給到大品牌更好的位置、更低的租金。

而且大品牌更成熟,面對團餐企業,博弈能力可能更強。比如有些品牌餐企,進入團餐市場後,會偏向高度自主經營,選址上,考慮純租金、不提點、自己收銀。這樣品牌餐企能更好地把握現金流,自由做行銷活動。這就是把社會餐飲的模式引入團餐。

隨著連鎖餐飲的進場,團餐市場可能也會更趨向良性競爭。但一般的社會餐企不一樣,面對團餐企業,未必能掌握主動權。

海底撈、肯德基等大牌布局團餐開了一個好頭,但普通餐企入局仍需謹慎。

職業餐飲網小結:

此前,社會餐飲和團餐,似乎涇渭分明,彼此在自己的市場裏廝殺。

而如今,連鎖餐企紛紛「占領」學校、企業、醫院食堂,攫取「食堂」場景的增量,「無邊界」餐飲時代到來!

紅利與風險並存,團餐這個「新領域」面臨著諸多挑戰,等待著餐企們去面對。

而無論怎樣,有變化,就意味著新的可能!

-END-

主編丨陳青 統籌 | 楊陽