在國內有三家以鋼琴為主的上市公司,珠江鋼琴我們已經看過了,另外一家叫和聲鋼琴,是新三板的上市公司,其2024年上半年的下跌比主機板的這兩家還要嚴重,我們本次就不看他們了,把海倫鋼琴的看一看就算了吧。

海倫鋼琴股份有限公司(股票簡稱:海倫鋼琴)2001年6月成立,2012年6月在深交所創業板上市,是中國樂器協會副理事長單位。海倫鋼琴在浙江省寧波市、遼寧省營口市和廣東省韶關市等地擁有廠區八個,產品已遠銷歐洲、美國和日本等地。

2024年上半年,海倫鋼琴的營收暴跌了45.6%,持續了2023年就開始虧損的狀態。現在的半年營收規模已經不足億元,不足峰值年份時上半年的三分之一;最近三年半中僅有2022年有小額盈利,虧損的兩年半剛好把其他年份賺的,賠得差不多了。

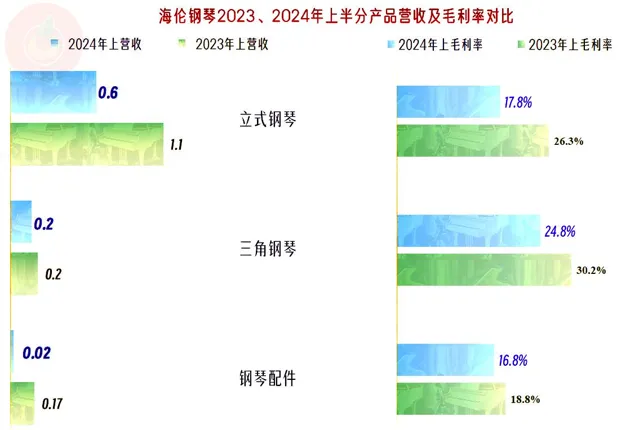

雖然有「電鋼琴」和「小樂器」等業務還有不錯的增長,但其規模太小;除此之外的業務,特別是核心的「立式鋼琴」業務下跌嚴重,另外一項下跌嚴重的是「鋼琴配件」,這是什麽意思呢?難道現在大家的琴壞了都不修了嗎?

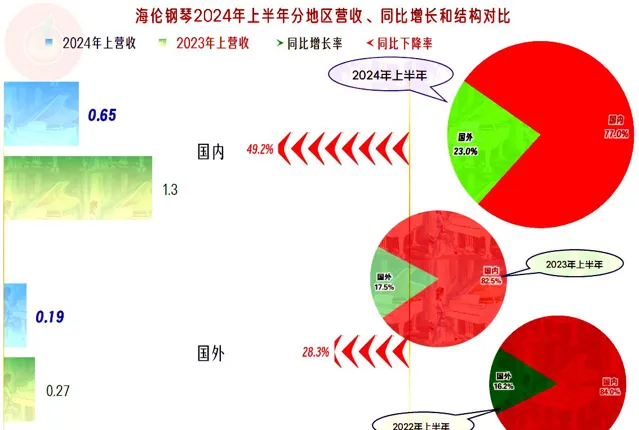

國內外市場都在下跌,由於國外市場的下跌相對較慢,占比已經提升至23%,最近兩年的國外市場占比持續提升。雖然國外市場占比上升是在下跌中所形成的,但後續止跌回升,重新發展的時候,能不能加大這些市場的銷售力度呢?理論上是可以的。

海倫鋼琴的毛利率,雖然沒有像珠江鋼琴那樣持續多年下滑,但總體上也是下滑的趨勢,只是從2020-2022年形成了一個25%左右的平台,最近兩年半就有點穩不住了。不過,近兩成的毛利率水平比珠江鋼琴還是要高很多的。

這三年半的銷售凈利率和凈資產收益率都基本沒法看,哪怕是2020年及以前的年度,表現也只能算及格的水平,看來,樂器這一行普遍的效益情況都不太好。

三大產品的毛利率都在下滑,核心的「立式鋼琴」業務的毛利率同比下跌嚴重,「三角鋼琴」的下跌也不小,但其毛利率值還算過得去。國外市場的毛利率要略高一些,但高得不多,我們就不展示圖表了。

營收下跌,導致期間費用占營收比快速大幅上升,最近兩年半的主營業務都是虧損狀態,虧損振幅還在擴大,2024年上半年的總成本已經超過營收23.6個百分點,想要恢復盈利的難度越來越大。

2021年虧損的原因主要是「資產減值損失」較大,其構成主要是「長期股權投資減值損失」,當年受疫情影響的「教育管理咨詢」類投資發生了減值。2023年雖然有把人才公寓出售給員工所帶來的收益等積極影響,但「資產減值損失」仍然較高,這次主要是「長期股權投資減值損失」和「無形資產減值損失」所構成的,真的就是屋漏偏逢連夜雨。其實,也有海倫鋼琴趁著虧損的年份,把這些問題都給處理掉,以免以後的年份,這些因素還要持續影響業績。

按季度看,不僅營收是持續下滑的,毛利率也在波動中呈下滑趨勢,2024年一季度有過反彈,但很快就又跌了下來;2024年二季度16.2%的毛利率,和同行比不算低,但規模較小的海倫鋼琴卻並不見得就比同行要輕松。

最近的十個季度中,有七個季度出現過主營業務虧損,最近的五個季度全是虧損;另外的三個季度中,有兩個季度的主營業務盈利空間不足1個百分點,只有離現在最遠的2022年一季度有過3.3個百分點盈利空間的情況。現在看來,不是盈利空間有多大的問題,而是能少虧損就不錯了。

海倫鋼琴「經營活動的凈現金流」表現也不好,最近的七年半中,一半的時間都是凈流出的狀態;特別是最近五年半中,只有2020年和2023年有少量的凈流入,其他年份都在失血。2021年,海倫鋼琴還有過規模不小的固定資產類投資,為此還進行了較大規模的凈融資;在最近兩年半中,也有少量的凈融資,用以補充流動資金不足等問題。

海倫鋼琴的長期償債能力是相當不錯的,資產負債率並不高,還由此導致了其前些年業績不錯時的凈資產收益率也不太好。但是,海倫鋼琴的資產結構較重,產生這樣的原因主要是其總資產規模偏小;這就導致其短期償債能力有一定的問題,特別是「速動比率」比較低。在經營形勢好的時候,這並不是多大的問題,現在的嚴峻形勢下,這些問題就值得重視了。

2023年以來的「縮表」(總資產下降)是由其營收持續下滑所導致的,短期內並無好的辦法解決,但由於資產負債結構的影響,後續萎縮的節奏會變慢。就算累計虧損增大,也是負債增長,而不是資產大幅下降了;原因是,要現金類資產較高才會下降,不然就只能靠借款來解決資金問題,這並不會導致縮表。

除了應收和應付類的業務款項基本能維持捲動支付,還略有余量之外,主要的流動資產就是「存貨」,主要的流動負債就是短期借款。如果存貨變現不出現大的問題,這當然也能算是健康的;但是,現在的銷售正好就有一些問題,這樣就成了依靠銷售回款和續貸相結合了。

在短期內,海倫鋼琴的短期償債能力還是不會有太大問題的,但是就怕持續虧損,由於其現金的儲備並不高,一旦就需要借款來補充流動資金,這就會越來越難借。現在似乎也還不需要太擔心,畢竟這樣的轉換過程還需要較長的一段時間。

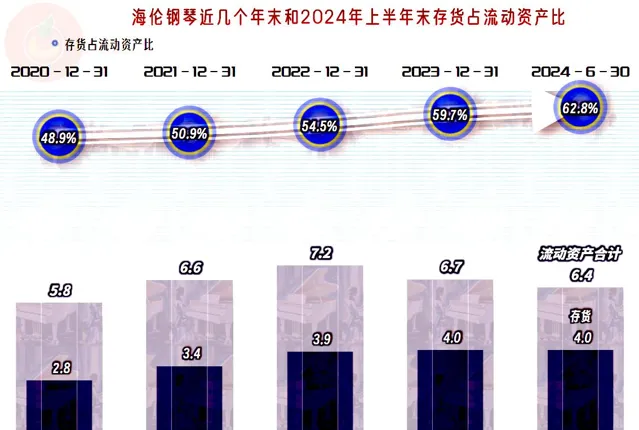

存貨的規模在2023年末和2024年上半年末並沒有明顯增長,但由於流動資產的萎縮,占比卻持續上升。從同行的情況看,鋼琴等樂器制造行業的存貨規模都是偏大的,原因是由其加工周期等自然內容決定的,但我們還有必要看一下結構情況。

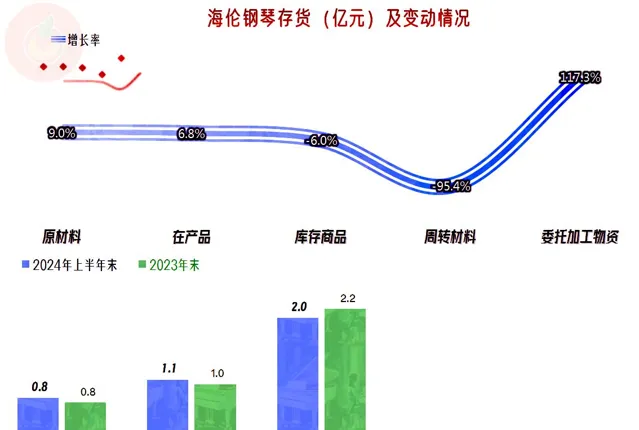

庫存商品有所下降,主要增長的是原材料和在產品,這說明在營收持續下滑的情況下,海倫鋼琴已經調整了生產節奏,只是沒有預想到市場的下跌會如此深和如此久。

海倫鋼琴的經營形勢比較嚴峻,雖然整個行業均是如此,但由於前期的積累和資產布置等方面均與同行有所不同,實際上其至少比珠江鋼琴承受的壓力要大很多。現在沒有更好的應對辦法,只有盼著市場逐步回暖。隨著經濟社會的發展,這類文化類耐用消費品應該不會長期低迷的,但可能也不會有高速增長的時代了,而是趨於穩定;至於行業內的變化,可能會更加集中,行業內的中小玩家會逐步出局。

聲明:以上為個人分析,不構成對任何人的投資建議!