【1 全球央行CBDC專案概覽】

全球CBDC專案的概況

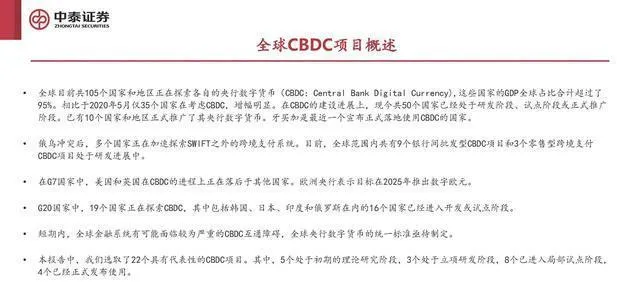

全球現在有105個國家和地區都在探索自己的央行數碼貨幣(CBDC:Central Bank Digital Currency)呢,這些國家的GDP加起來在全球占比超過了95%。跟2020年5月的時候比,那時候只有35個國家在考慮CBDC,現在這個增長振幅可太明顯了。在CBDC的建設行程方面,目前一共有50個國家已經到了研發、試點或者正式推廣的階段了。已經有10個國家和地區正式推行了自家的央行數碼貨幣。牙買加是最近宣布正式開始使用CBDC的國家。

全球CBDC進展全知道

到2022年6月為止,在全球範圍內,已經有10個國家和地區正式釋出營運央行數碼貨幣(CBDC)了,有15個正在試點(Pilot)呢,24個在研發(Development)過程裏,43個處於理論研究(Research,包含論證和小範圍試驗)階段,還有12個專案暫停或者已經終止了。

現在已經正式實施的專案包括:牙買加的Jam - Dex、尼日利亞的E - Naira、巴哈馬的Sand Dollar,還有東加勒比(涵蓋7個地區)的Dcash。

我們察覺到,小型經濟體和發展中國家在CBDC發展行程裏更加靈活、激進,而已開發國家和大型經濟體在CBDC方面就相對謹慎些,進展比較緩慢。

全球CBDC類別統計

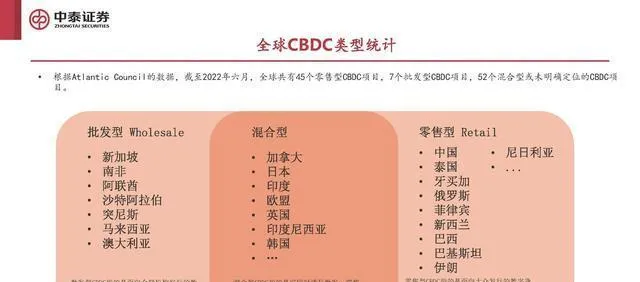

Atlantic Council的數據顯示,到2022年6月的時候,全世界有45個零售型CBDC專案,7個批發型CBDC專案,還有52個混合型或者定位不明確的CBDC專案。

全球央行的CBDC現在面臨的共有問題。

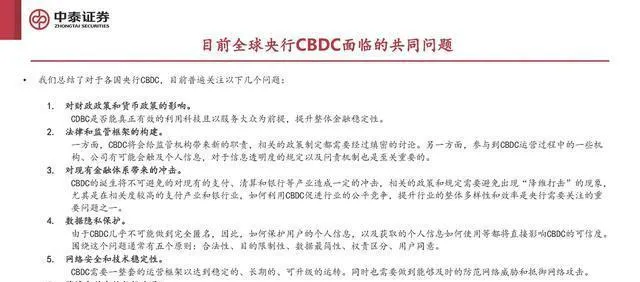

1. 對財政政策和貨幣政策會產生何種影響呢?CDBC能不能在以服務大眾為前提的情況下,真正有效地運用科技來提升整體金融的穩定性呢?

2. 構建法律和監管框架。一方面,CBDC會讓監管機構有新職責,相關政策的制定得經過細致討論。另一方面,參與CBDC營運的一些機構、公司可能會涉及個人資訊,所以資訊透明度規定和問責機制也非常關鍵。

4. 數據私密保護。CBDC基本沒法做到完全匿名,所以,像怎麽保護使用者個人資訊,獲取的個人資訊又該怎麽使用之類的情況,都會直接影響CBDC的可信度。關於這個問題,一般有五個原則:合法性、目的限制性、數據最簡性、權責區分、使用者同意。

5. 網絡安全和技術的穩定性。CBDC要有一整套營運框架,這樣才能穩定、長期且可升級地運轉。並且,還得能夠及時防範網絡威脅、抵禦網絡攻擊。

6. 跨境支付裏的數據共通情況。每個央行的CBDC專案采用的技術架構、定位類別都不一樣,那在全球實際流通使用的時候,特別是跨境支付環節,很可能會產生比較大的數據共通方面的問題。

【2 部份央行CBDC專案簡介】

2.1 巴哈馬的Sand Dollar專案

專案概況:這是全球最早正式釋出的專案中的一個。Sand Dollar專案靠區塊鏈技術,用移動數碼錢包發行代幣。它有「離線功能」,要是和Sand Dollar網絡的通訊斷了,內建的保護設定能讓使用者按預先設定好的美元價值付款。通訊重新恢復後,錢包會根據網絡情況更新。這個專案采用雙層營運框架,和巴哈馬元掛鉤,不過沒有利息,每個零售型央行數碼貨幣都意味著對巴哈馬央行有直接索償權。

2.2 東加勒比的DCash專案

專案概況:2019年的時候,東加勒比中央銀行(ECCB)跟金融科技公司Bitt簽了約,開始搞試點專案。DCash這個應用程式呢,能把所有的交易都傳到DCash網絡上,然後透過互聯網來結算。在這個模式裏,所部署的節點數量是可以擴充套件的,而且是靠功能性區塊鏈來實施的。東加勒比中央銀行在3月3日公布了DCash服務的更新情況,說它正在進行系統升級後的最後測試和保障工作,並且會在3月3日讓DCash平台面向公眾開放。到了3月31日,Dcash正式推出了,這就成了全世界第一個正式公開發行的零售中央銀行數碼貨幣(CBDC)。

2.3 牙買加的Jam - Dex專案

專案簡介:Jam - Dex專案用的不是分布式賬本技術。牙買加銀行期望CBDC能帶來不少主要好處,像是普惠金融、改進管理流程、降低成本,還有推動牙買加向數碼經濟轉型。Jam - Dex估計每年能讓牙買加省下大概700萬美元呢,這錢就是牙買加現在花在現金更換、儲存和處理上的費用。

2.4 尼日利亞的e - Naira專案

專案概況:2021年10月25日,尼日利亞中央銀行推出的數碼貨幣e - Naira上線了,尼日利亞也就成了非洲第一個推出數碼貨幣的國家。e - Naira是裝在手機裏的數碼錢包。它主要有四個特點:一是統一支付系統,使用者能把資金從銀行賬戶轉到e - Naira錢包;二是銀行賬戶管理,使用者可以檢視e - Naira錢包的余額,還能檢視交易記錄;三是非接觸式支付,使用者用e - Naira錢包買東西的時候,可以掃二維碼付款;四是點對點支付,關聯了銀行賬戶或者銀行卡的使用者能互相匯款。另外,它還有匯款/收款、驗證付款、金融機構交易和外匯交易這些功能。尼日利亞央行預計這個專案能讓普惠金融覆蓋率達到95%,還能在未來10年給尼日利亞的GDP增加290億美元。

2.5 中國大陸的DC/EP專案

專案簡介:數碼人民幣的設計把實物人民幣和電子支付工具的優勢都考慮進去了。它既有實物人民幣支付就結算、能匿名這些特性,還有電子支付工具成本低、方便攜帶、效率高、不容易造假等特點。主要有這些特性:有賬戶和價值的特征、不給付利息、成本低、能支付和結算、匿名可控、安全、可編程。數碼人民幣運用的是雙層營運模式。

2.6 中國香港 - 泰國 - 阿聯酋 - 中國大陸的m - CBDC Bridge專案

專案簡單介紹一下:m - CBDC Bridge這個專案,以前叫Lion Rock - Inthanon,是香港金管局和泰國央行在2019年一起發起的。2021年2月的時候,香港金融管理局、泰國中央銀行、阿拉伯聯合酋長國中央銀行還有中國人民銀行數碼貨幣研究所,這幾個機構宣布共同發起多邊央行數碼貨幣橋研究專案,也就是m - CBDC Bridge。這個專案主要是探索央行數碼貨幣在跨境支付裏咋用的。專案會開發試驗原型,進一步對分布式賬本技術(DLT)進行研究,讓央行數碼貨幣跨境交易能全天候同步交收(PvP)結算,這樣跨境貿易場景裏本外幣兌換就更方便了。

新加坡有個Ubin專案,編號是2.7。

專案簡介:Ubin專案對分布式賬本技術(DLT)和區塊鏈在支付、證券清結算方面的運用進行了探索。這個專案以央行發行的數碼代幣(Tokenbased)為基礎,開發出一個更有彈性、更有效的系統,來取代現在金融市場的操作與系統。到目前為止,該專案已經完成了五個階段的試點研究。

2.8 南韓的E - won專案

專案簡介:2020年初,南韓銀行專門設立了數碼貨幣部門。這個部門研究了CBDC相關的系統,還對DLT(分布式賬本技術)作為CBDC技術基礎的可行性做了概念驗證。現在呢,南韓銀行正在開展數碼貨幣實驗,這個實驗在2021年8月到2022年6月分兩個階段來進行。在實驗裏,要在雲環境構建虛擬數碼貨幣系統,檢驗數碼貨幣基本功能(發行、分銷、贖回)和高級功能(離線支付)在技術上是不是可行的。(報告來源:未來智庫)

2.9 瑞典的E - krona專案

專案概況:2017年的時候,瑞典央行和埃森哲公司一塊兒開啟了E - krona試點專案。這個專案是用分布式賬本技術(DLT)還有區塊鏈技術來測試的,采取的是代幣模式(Token - based),也就是那種帶有價值和來源資訊的數碼單元模式。這個專案要調查的內容有:E - krona對國家經濟有啥影響、E - krona的技術解決辦法、E - krona專案涉及的立法問題,還有跟其他技術解決辦法的比較權衡。

2.10 烏克蘭的E - hryvnia專案

專案概況:烏克蘭國家銀行把E - hryvnia當作一種突破性技術,這一技術也許會極大地改變烏克蘭支付市場的生態,還會重新劃分市場參與者現有的角色。2018年12月,烏克蘭國家銀行順利完成了為期兩個月的國家數碼貨幣E - hryvnia試點專案。2021年7月,其釋出了關於數碼貨幣可能性的調查結果。在專案試點的時候,烏克蘭國家銀行發行了5443個E - hryvnia,還測試了CBDC(央行數碼貨幣)的啟動與執行,像對分布式賬本的測試,也研究了CBDC對該國宏觀經濟穩定性的影響。

2.11南非的Khokha專案

專案簡介:Khokha專案包含兩個部份,Khokha 1專案是用分布式賬本技術(DLT)來做銀行間的批發結算的;Khokha 2專案呢,是在DLT上用代幣化貨幣進行發行、清算和結算。Khokha 2專案有個很關鍵的目標,就是探索金融市場裏多種代幣化資產的互操作性。現在,Khokha 2專案已經順利完成了,而且還對專案的技術情況、法律框架、政策指導以及潛在挑戰進行了研討和探究。

阿聯酋 - 沙特的Aber專案,2.12相關。

專案簡介:沙特阿拉伯金融管理局(SAMA)跟阿拉伯聯合酋長國中央銀行(UAECB)一塊兒弄了個Aber數碼貨幣專案,這專案是用來做兩國金融結算的。它的目的就是提升國際匯款的效率。Aber專案很成功地用了基於DLT的辦法,能讓商業銀行之間進行即時跨境銀行間支付,而且不用互相維護和核對往來賬戶。

2.13柬埔寨的Bakong專案。

專案簡介:Bakong專案借助DLT來提升支付系統的效率。它的核心節點裝在NBC的閉環基礎設施裏,能透過支付閘道器讓參與者共用。只有在系統裏註冊過的人才能做業務交易。Bakong專案實施後,會把所有金融機構和支付服務提供商連到一個支付平台下,這樣資金轉移能即時處理,不用集中清算。現在FAST的參與機構不用改現有基礎設施就能直接跟Bakong互動。

2.14 土耳其的Digital Lira專案

專案大概情況是這樣:在試點研究的首個階段,土耳其中央銀行會弄出一個「Digital Lira網絡」的初步模型,然後和技術有關的各方開展局部封閉式的試點測試。按照這些測試得出的結果,土耳其中央銀行會公布試點研究的更高級階段,到時候參與的範圍會更廣。土耳其中央銀行還打算進行測試,讓Digital Lira研發專案覆蓋的範圍更多樣化,像區塊鏈技術、在支付系統裏運用分布式賬本,還有和即時支付系統的整合這些方面。2022年測試完之後,就會公布第一階段的結果。

2.15 加拿大的Jasper專案。

專案簡介:Jasper專案引入了基於區塊鏈的數碼存托憑證DDR(Digital Deposit Receipt)支付系統,還開發出在分布式賬本技術(DLT)環境下基於數碼貨幣的即時全額結算(Real Time Gross Settlement,RTGS)。加拿大銀行目前沒有馬上啟動央行數碼貨幣(CBDC)的計劃。不過在2022年3月,加拿大銀行宣稱和麻省理工學院的數碼貨幣計劃結成合作夥伴關系,這對推動加拿大CBDC專案行程是有幫助的。

2.16 歐洲 - 日本的Stella專案。

專案簡介:Stella專案是歐洲央行跟日本銀行合作開展的專案,重點研究DLT在支付系統、證券結算系統等方面的適用性。這個專案在單個分布式賬本上測試了TvT傳輸功能,還用證券和現金代幣測試了DvP結算功能等。

2.17法國的Digital Euro專案

專案簡介:這個專案研究了利用DLT平台,用批發型數碼貨幣對多種類、多配置的證券進行結算的辦法;討論了其對代幣化金融市場安全發展有何影響,讓市場參與者能享受到DLT的好處(像整合化流程、證券結算的直通式處理這些);還驗證了進行跨境交易和跨幣種支付的辦法以及可編程功能。

2.18 英國的CBDC專案

專案簡介:2022年的時候,英國財政部(HM Treasury)會與世行開始商量事兒,要對英國CBDC的案例做個評估,像探討一下為英國CBDC開發營運和技術模型進一步開展工作有啥好處,這個階段是「研究和探索」階段的一部份,能給未來幾年制定政策提供資訊呢。現在還沒定下來在英國要不要引入CBDC,要是引入的話,這可是個大型的國家基礎設施專案。2022年3月,英格蘭銀行說了要和MIT的Digital Currency Initiative合作,一起探索數碼貨幣。

2.19 墨西哥的CBDC專案

專案簡介:2022年4月的時候,墨西哥中央銀行(Banxico)公布了一個修訂計劃,要在2025年之前把CBDC(數碼比索)開發出來。墨西哥銀行新行長Victoria Rodríquez Ceja在向墨西哥參議院介紹情況時說,數碼比索會促進普惠金融發展,還能提供又快又方便的支付選擇,而且數碼比索的可編程性也能推動技術創新。

2.20 美國的CBDC專案

專案大概情況:2022年1月,美聯儲出了個CBDC白皮書,名字叫【貨幣與支付:數碼化轉型時代的美元】。白皮書裏列了CBDC的好些個優勢,還號召國會和公眾參與討論呢,不過報告沒說具體啥時候研發CBDC。美聯儲主席Jerome Powell講「正在特別認真地考量美國是不是需要發行數碼美元這事兒」。雖然現在美國國內對CBDC反對的聲音不少,但總的來講,美國的CBDC專案還在一直往前推進。2022年3月,拜登簽了個行政命令,讓美國接著穩固在全球金融方面領先的地位,也鼓勵美聯儲積極去探索CBDC在跨境、多邊支付這些場景下的情況。

2.21烏拉圭E - Peso專案

專案簡介:2017 - 2018年這個專案開放試點。E - Peso不用分布式賬本技術,能即時結算,用數碼錢包做P2P交易,不需要連互聯網。E - peso設計成匿名但能追蹤的系統,這樣能防止重復消費和造假。

2.22 厄瓜多爾的Dinero electrónico專案

專案簡介:Dinero electrónico(DE)專案是厄瓜多爾中央銀行開發的一個移動支付系統,能讓公民用普通手機在人與人之間即時轉美元余額。這個專案在2014年到2018年推行。專案主要是為了推動普惠金融,減少中央銀行持有和分發大量美元現鈔的需求。2015年2月27日DE正式啟用,不過因為央行公信力低、營運不好,還受到國內商業銀行、私人銀行等多方的質疑與反對,這個專案在2017年12月就停止營運了。

【報告節選:】

(本文僅作參考,不代表我們的任何投資建議。若要使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站