EETOP編譯自semiwiki

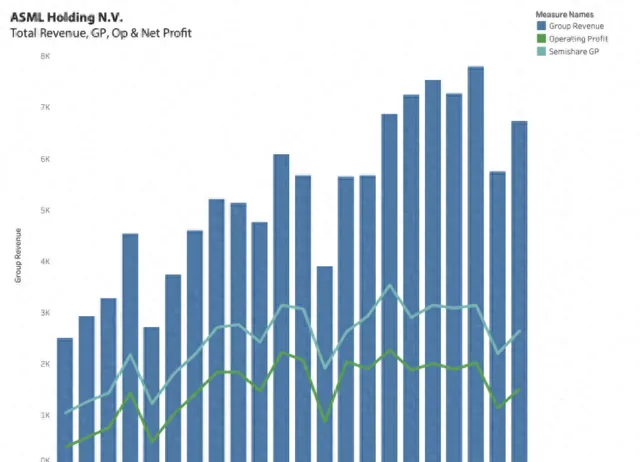

首個報告2024年第二季度業績的半導體器材公司是ASML,這家光刻器材領導者交出了一份超出指導預期的成績單,達到了59.5億歐元。收入為62.42億歐元,比指導預期高出4.9%,比上一季度的52.9億歐元高出18%。

雖然營業利潤和毛利潤都有所增長,但還未達到去年年底的水平。ASML管理層在與投資者的溝通中將2024年稱為「過渡年」,並表示2025年將會更強勁。

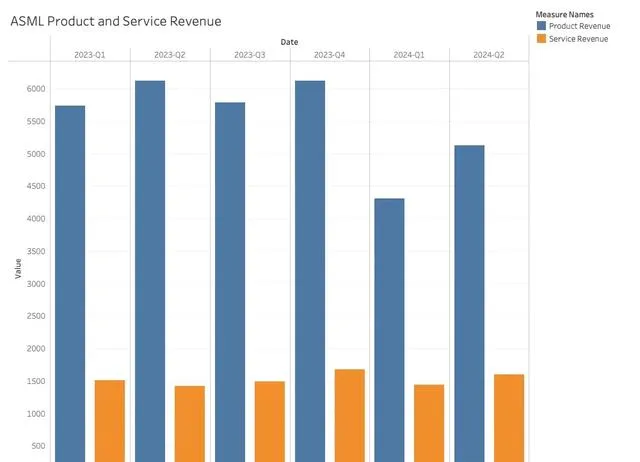

器材收入在大幅下滑後有所增加。服務收入比器材收入更具韌性,因為它依賴於已安裝的器材基礎。

幾乎所有器材收入的增長都來自於記憶體器材銷售,這表明記憶體公司終於準備好在新的產能上進行大量投資,這在轉向HBM生產後是非常必要的。

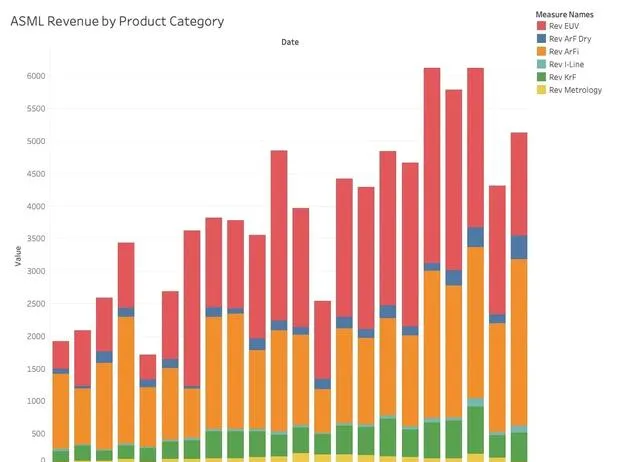

從產品角度看,EUV收入的短期下降趨勢持續,而浸沒式DUV產品銷售則表現良好。

浸沒技術利用水透過光來放大,從而在相同的光波長下獲得更好的分辨率。

鑒於美國【芯片法案】和其他補貼,ASML的結果有些違反直覺,因為EUV用於3-7nm的領先制程節點,而DUV則用於7-14nm。鑒於美國試圖成為領先的制造業基地,預期領先工具會占據主導收入。這表明新工廠尚未進入工具安裝階段。

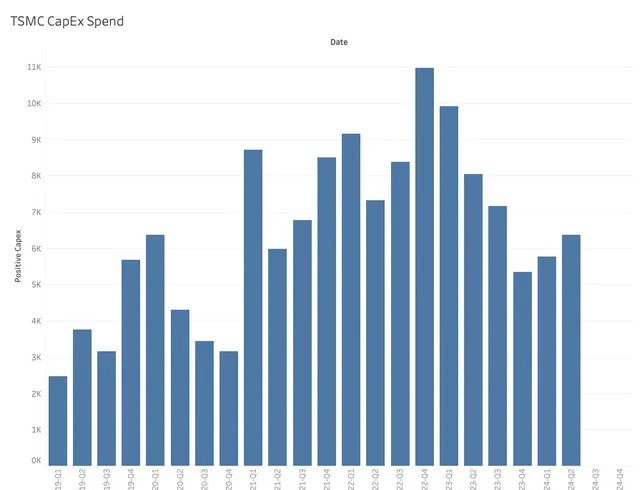

另一主要的領先工具消費者是台積電,該公司在ASML之後也公布了2024年第二季度的業績。

盡管資本支出有所增加,但仍略高於維護投資水平——即維持現有制造資產的投資。台積電可能在等待ASML的High-NA工具可用。ASML確認他們上季度運送了一台這種器材,並在Veldhoven的IMEC/ASML聯合生產線上安裝了另一台。這種器材的價格超過3.5億美元,ASML試圖在2024/2025年間達到每年20台的生產能力。

盡管超出了預期並且實作了合理的增長,但ASML的股價卻在股市中暴跌。市場是否對這家光刻領導者失去了信心?

關於中國市場

股價下跌的主要原因是ASML的業績恰逢有訊息稱新的出口限制正在醞釀之中。

自【芯片法案】簽署以來,對中國的工具銷售激增。雖然這是可以預期的,但似乎美國政府的耐心已經耗盡。

自2019年以來,中國公司無法獲得EUV系統,最近的禁令於9月23日開始,禁止銷售DUV系統。這使得ASML的80%的產品(從收入角度看)對中國客戶不可用。

由於ASML被允許發運積壓的訂單,效果有所延遲,中國在2024年第二季度仍占所有工具銷售的49%。

然而,隨著中國的積壓訂單已耗盡,這一情況將會嘎然而止。

現在,ASML的積壓訂單反映了禁令後的收入預期,從現在起,中國的收入將從當前的49%降至總收入的20%。

潛在的新禁令將影響ASML的服務收入,目前占總收入的24%。在新的禁令下,ASML可能會失去為中國客戶提供服務的能力,這對於保持工具的正常運轉和生產力至關重要。

長期展望

由於中國業務可能下滑以及潛在禁令影響服務收入,投資者開始恐慌並拋售ASML股票。然而,這是一家建立在與供應商和其他利益相關者長期合作理念上的了不起的公司。不斷的創新推動了更高的生產力和工具定價,達到了令人震驚的價格上漲。

雖然每種工具都可以提高生產率,但如果您想處於半導體制造的最前沿,這仍然是一個高昂的代價。

目前的ASML制造計劃將使該公司能夠在2026年底實作超過200億美元的季度(按當前定價計算)營收。。這不是一個既定的預測,可以根據行業發展進行調整。然而,這強烈表明公司對當前戰略的長期未來充滿信心。

本文研究主要集中在業務成果上,而不是投資建議上。但是,如果您對ASML的長期計劃有信心,那麽拋售ASML股票可能為時過早。