內容提要:

周六上午財政部新聞釋出會宣布一攬子財政增量政策,主要涉及化解地方債和房地產風險。冷靜評估,財政增量政策虛多實少,成色有限,遠不及預期。財政部增量政策不足以維持資本市場的持續反彈,也難以解決經濟低迷的核心問題。

一、周六上午財政部新聞釋出會宣布一攬子財政增量政策。

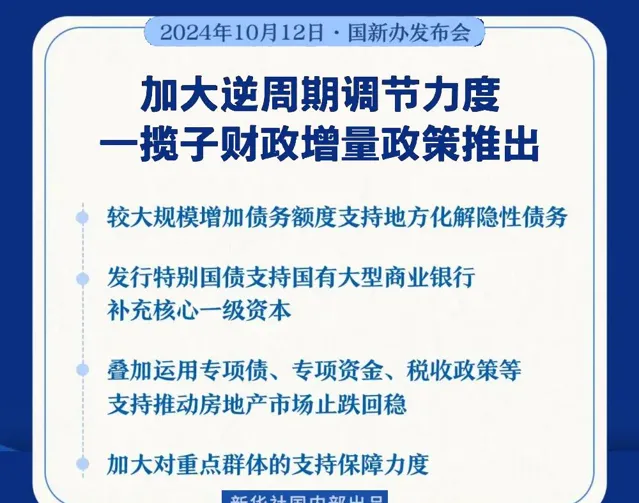

10月12日周六上午,國務院新聞辦公室舉行新聞釋出會,請財政部部長藍佛安和三位副部長,介紹「加大財政政策逆周期調節力度、推動經濟高質素發展」有關情況,並答記者問。

藍佛安表示,當前中國經濟的基本面、經濟韌性強、潛力大等有利條件並未改變……但預計全國一般公共預算收入增速不及預期。不過對於大家比較關註今年是否可以實作預算目標,可以負責任地告訴大家,中國財政有足夠的韌勁,透過采取綜合性措施,可以實作收支平衡,完成全年預算目標!

藍佛安介紹了財政部「加大財政政策逆周期調節力度、推動經濟高質素發展」的有關落實措施,表示財政部在加快落實已確定政策的基礎上,圍繞穩增長、擴內需、化風險,將在近期陸續推出一攬子有針對性的增量政策舉措。包括支持地方化解隱性債務、支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等多個方面。

對於周六財政部的這場新聞釋出會,媒體和研究機構有各種解讀。

有的解讀說,幾乎是財政部許可權內能夠給出的頂格政策支持,誠意很足,最重要的不是有幾萬億,而是確立了從收縮性財政重新轉變為擴張性財政的訊號。

有的解讀說,本次財政部釋出會釋出的內容質素非常高,基本上明確了財政部門支持經濟發展、科技創新、地方化債、房地產回暖以及「三保」的力度和決心。認為財政部在釋出會上「幹貨滿滿」!

還有機構指出,在A股關鍵時刻,財政部出手,釋放重磅利好訊息。九大券商首席解讀財政部釋出會認為,財政支出的增量規模將不低於5萬億。

二、冷靜評估,財政增量政策虛多實少,成色有限,遠不及預期。

具體來看,財政部的幾位部長副部長的講話和答記者問中,釋放出來的較為確切的增量措施有:

第一、關於地方債。

地方債是這次釋出會的重點。財政部表示,利用結存地方債務限額增發4000億元地方債,用於彌補地方綜合財力,用途包括化解存量債務、消化對企業欠款。一次性增加較大規模債務限額來置換地方存量隱性債務,加大力度支持地方化解債務風險。

但南方日報記者詢問:地方化債的具體措施,有幾萬億財政刺激,請求確認。藍部長回答稱:規範地方政府舉債融資機制,控制隱性債務規模,防範債務風險,進行地方政府債務存量置換和清理。

這個回答的意思就是,增發地方債或者國債來化解地方債,取決於地方政府債務存量置換和清理所需要的規模,這意味著並無用於經濟刺激的規模方案。

本次化債思路轉回到了2015年用表內建換表外的思路,不僅無法透過誰家的孩子誰抱走的債務硬約束,還將進一步放松對地方債務的軟約束,導致陷入地方債失控中央財政發債化解的債務陷阱。

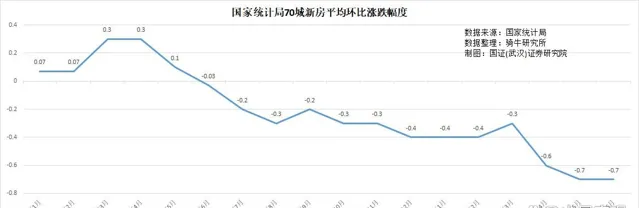

第二、關於房地產。

這是財政部新聞釋出會的第二個重點,也是與地方債、地方財政收入密切相關的繞不過的行業。具體措施包括:

用好專項債券收購存量商品房;繼續用好保障性安居工程補助資金;允許專項債券用於土地儲備,使用專項資金回收存量土地或新增儲備;最佳化完善相關稅收政策,正在抓緊研究取消土地增值稅政策。

這個部份也缺失具體的資金安排規模。

這些措施表明,財政部試圖透過這些手段緩解房地產市場的壓力,但並沒有提及為以上措施提供新增資金。即使是取消土地增值稅政策,相信一定會與房產稅、消費稅或其他稅種的增量稅收來通盤考慮,不可能在地方財政收入顯著下滑時,透過取消土地增值稅來繼續擠壓地方收入。

第三、關於消費刺激。

財政部部長提到將用好專項資金、貸款貼息等工具,改善消費環境,提升居民消費預期;國家獎學金獎勵名額翻倍、提高大學獎學金和助學金標準、加大國家助學貸款。

這次財政部透過財政政策刺激內需的舉措僅限於此。沒有跡象表明會向家庭大規模發放現金。可能是擔心所謂的「福利主義」,高層長期以來一直否定這樣的政策。

第四、關於發行特別國債補充大行核心一級資本。

財政部表示,將發行特別債券以支持大型國有商業銀行補充資本金。不過也沒有透露具體金額。

根據國際金融監管機構+巴塞爾協定川的要求,銀行最低的核心一級資本充足率應不低於4.5%。

2024年上半年上市銀行合計營業收入2.89萬億元,同比下降2.0%;合計歸母凈利潤1.09萬億元,同比增長0.4%。銀行業的經營情況顯著惡化。

但根據大行數據,當前"工農中建交+郵儲"六家國有大型商業銀行主要指標都處於健康區間,截至今年6月末核心一級資本充足率平均為12.3%。財政部因何需要發行特別債券補充大型國有商業銀行資本金成謎。

第五、關於增量國債問題。

會前會後,投資者最關心的就是財政工具包總量是多少?各路大神紛紛解讀。有的說2-3萬億,有的推測是3-4萬億,有的機構給出至少5萬億,還有學者認為會有10萬億以上。

財政部在答記者問中表示,「加快使用額外的國債,並且正在發行超長期專項國債以供使用……未來三個月,共計2.3萬億元的專項債券資金可以安排在各地使用」。

不過,這2.3萬億主要是今年預算中未使用國債,而非增量國債。

綜上所述,三郎並不同意金融界毫無依據地誤導投資者的「九大券商首席解讀財政部釋出會認為,財政支出的增量規模將不低於5萬億「的解讀。

三郎認為,與上周二8月9日發改委的新聞釋出會主要務虛對比,周六財政部的新聞釋出會略有進步,進步到虛實結合。以介紹財政部今年的工作成績為主,透露下一步工作方向為輔;以介紹如何化解地方債,特別是投融資平台的隱形債務為主,以推動房地產止跌回穩為輔;以加大對學生的獎勵助困力度的務實措施為主,以後面還有逆周期調節措施,比如中央財政舉債和赤字提升還有空間的務虛許諾為輔。

總結來看,就是社會保障中花小錢的事,為自己系統花大錢的事都比較實,但在如何解決供給過剩、需求不足的經濟結構性矛盾的核心問題上,觀點與措施都還比較虛。

三、財政部增量政策不足以維持資本市場的持續反彈,也難以解決經濟低迷的核心問題。

我們回頭看9月24號公布的貨幣政策的預期方向是清楚的,既有短期刺激,也有中長期安排。因此,與之配套的財政政策的方向也不應該是短期的,否則貨幣政策和財政政策就會脫節。

如果把9月26日政治局會議的精神落到實處,單從量上去考慮,也遠遠不夠。

但周六的財政增量政策,不僅缺乏前瞻性中長期指導,也缺乏短期的刺激措施。因為財政部沒有為任何一個增量措施貼上具體數量的標簽或細節。結合發改委更虛的增量政策,實際上形成了央行的貨幣政策孤軍刺激的情況。

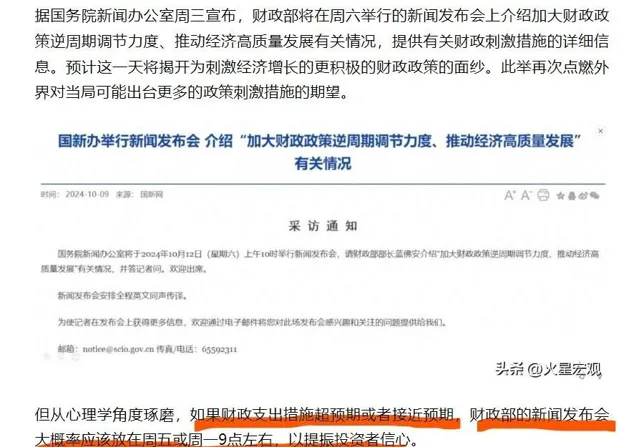

10月11日,我在【路透社預測中國9月新增社會融資同比降1成,出口增長回落至6%】打過預防針。我在文章的第三部份「一攬子經濟刺激措施對經濟的刺激效果,取決於有多少刺激措施用於增加個人收入來提振國內消費」中專門提醒讀者們說:「從心理學角度琢磨,如果財政支出措施超預期或者接近預期,財政部的新聞釋出會大概率應該放在周五或周一9點左右,以提振投資者信心「。

會議過後,的確如此。

從短期看,財政增量政策無法接棒貨幣刺激措施,持續推動資本市場價格反彈,下周滬指大概率會重現3000點保衛戰。

從中長期來看,財政部的增量政策,關註的焦點除了上下公共財政本身的債務問題與保運轉問題,就是化解房地產和銀行業的風險問題,基本沒有涉及刺激消費的問題,更是遠離目前非常嚴重的供給過剩、消費不足背後的收入分配和社會保障制度的改革調整問題。

面對目前宏觀經濟的不確定性,發改委和財政部的增量政策,沒有提到提高個人收入,向消費者大規模發放補貼,改善靈活就業人員和農民的社會保障。繼續將投資與生產置於高位,將消費一直放於低位,正在助長供給過剩、需求不足的惡性迴圈。

很顯然,在促進增長和預防風險之間,財政部現階段似乎選擇了預防風險。在刺激消費和確保投資、生產之間,財政部確切地選擇了確保投資與生產。

要看到將刺激重點從投資轉向消費,可能還有很長的路要走。