當前液態鋰電池的能量密度已逼近其理論上限,約為250Wh/kg。固態電池相較於傳統液態電池,最大的優勢在於其更高的能量密度、更快的充電速度以及更低的安全風險,因此被視為推動清潔能源發展的下一代關鍵電池技術。

固態電池根據所含液體電解質的質素不同,可分為半固態、準固態和全固態三種類別。

半固態電池中液體電解質的質素占比低於10%,準固態電池則低於5%,而全固態電池則完全不含有任何液體電解質,其電解質完全為固態材料。

2023年半固態電池出貨量占據主導地位。從套用角度來看,半固態電池正迎來產業化的元年,其在低空經濟、手機消費以及新能源汽車等三大領域均受到到推動,擁有廣闊的套用前景。

關註【樂晴行業觀察】,洞悉產業格局!

固態電池競爭格局和龍頭廠商

當前固態電池領域存在三大主流技術分支,分別是聚合物、氧化物及硫化物固態電池。

全球範圍內固態電池產業的核心區域分布在歐美、日韓及中國。

歐美市場在聚合物、氧化物、硫化物各技術領域均有涉足,具有全面研發的態勢。日韓依托傳統汽車制造商與電池生產商的緊密合作,主攻硫化物技術方向。

中國企業多聚焦於氧化物技術路徑,研發重心集中在半固態電池上。依托科研機構和高等院校的支持,產業化速度較為領先。以衛藍新能源、清陶能源等為代表的企業已成功實作半固態電池的量產並套用於實際車輛中。

(半)固態電池產業鏈及部份代表廠商:

寧德時代在2024年4月對外披露,預計2027年有能力小批次生產全固態電池,但大批次生產仍然會面臨成本等問題。寧德時代在全固態電池領域的技術路線主要依賴於凝聚態和硫化物雙重材料體系,目標是實作500Wh/kg的能量密度。這種技術路線選擇有助於其盡快實作量產目標。

比亞迪自2016年起便率先在固態電池領域進行專利布局,其專利數量在國內占據領先地位。技術路徑上,弗迪電池或傾向於采用高鎳三元單晶正極、矽基低膨脹負極以及硫化物-鹵化物復合電解質構成的全固態電池材料系統。關於量產規劃,弗迪電池預定於2027年啟動小批次生產,初步套用於比亞迪的高端車型,預計規模將達到1000輛。

2024年半固態電池將先行裝車套用,而全固態電池則仍處於研發深化階段,部份已進入裝車測試驗證環節。

多數全固態電池企業宣布的量產時間集中在2027至2028年間,其中海外廠商Solid Power已於2024年加快了樣品交付與裝車驗證的步伐。

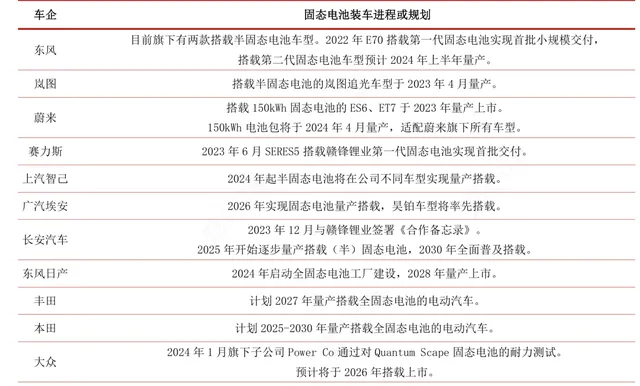

與此同時,主流汽車制造商正逐步推進固態電池車型的量產行程。東風、嵐圖、蔚來、賽力斯、上汽智己、廣汽埃安、長安汽車、東風日產、豐田、本田、大眾和寶馬等廠商都已經有明確的裝車行程和規劃。

國內外部份車企固態電池裝車行程或規劃:

結語

盡管當前固態電池行業仍處於初期發展階段,隨著固態電池技術的不斷成熟和量產化行程的加速,行業擁有廣闊的商業套用前景。機構預計至2030年,中國固態電池的市場規模有望達到約200億元的空間。

關註【樂晴行業觀察】,洞悉產業格局!