【一、產業概況】

1、產品的分類

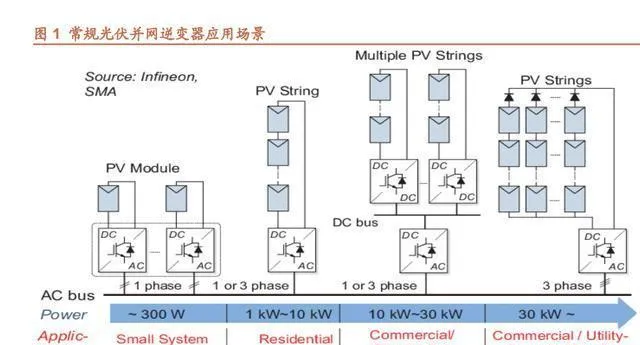

交直流系統靠逆變器連線,電站收益和電能質素會受其影響。光伏元件發的是直流電,可電網和主要負荷用的都是交流電,所以逆變器是個很關鍵的器材,它能把元件輸出的直流電轉變成交流電,還能控制元件讓功率最大程度輸出。逆變器靠不靠譜直接關系到電站賺錢多少,它的輸出特性也影響電能質素。按照器材容量、變換拓撲、控制邏輯這些方面的不同,逆變器能分成集中式、組串式、微型逆變器等類別。要是根據逆變器功率的流向來分呢,又能分為並網逆變器(就只有逆變功能)、儲能變流器(有逆變和整流功能)等。

2、原理已經很成熟了,技術和工藝也在不斷地叠代最佳化。

2.1 技術工藝一直在最佳化,這對研發能力的要求比較高。

基本原理已經很成熟了。逆變器整體是由直流輸入濾波電路、升壓電路、MPPT電路、逆變電路、輸出濾波電路等組成的。DC/AC交直流變換的基本控制原理非常成熟,其拓撲結構也有很多衍生類別。

逆變器得持續最佳化,因為場景多樣,還有持續降本的要求。光伏產業要一直降本增效,下遊套用場景又很多(分布式光伏發展得還特別快),主產業鏈技術也不斷變化,這就要求廠商根據元件參數、整合方式、控制保護規則等來配套升級。具體來說體現在兩個方面,一是控制方面:像電力變換調制控制策略、MPPT策略、保護方案等;二是硬件方面:像結構/拓撲設計、器件相容性等。總體來講,光伏逆變器依舊是快速叠代的技術密集型環節,企業得有比較強的研發能力才行,上市公司研發費用率大概在5 - 6%左右,和其他產業環節比起來也處於中高水平。

2.2 研發重點在於降低成本、提高效率以及適配場景。

降本提效反映了行業的需求以及企業之間的差異。在過去的十幾年裏,逆變器的價格大幅降低,拿集中式來說,現在已經降到了大概0.2元/W左右,這對發電側實作平價起到了很重要的作用。不過,當前行業離光儲平價還有差距,所以降本提效的需求依然很強烈。並且從企業的微觀角度來看,產品售價之間的差距在慢慢變小,成本控制能力對盈利空間的影響也相當明顯。

2)場景多種多樣,逆變器得因地制宜。光伏主要的套用場景有集中式、工商業、戶用這幾類,不同場景在光照、環境條件方面有很大差別,所以逆變器要因地制宜。

3)元件電池技術要是有變化,逆變器就得做適配。一般的元件版型有54片(69)、60片(69)、72片(612)的,電池片是串聯起來的,輸出電壓大概就是片數乘單片電壓,輸出電流差不多就是單片電流。電池輸出電流呢,簡單來講,和電池面積、轉換效率是正相關的關系。過去這幾年,電池從G1、M6慢慢變成M10、M12了,電池效率一直在提高,電池電流也不斷增大:大尺寸電池電流更大,像210、182的電池面積分別是441平方厘米、331平方厘米,跟166比起來,分別提升了61%、21%,工作電流也增大了。高效電池電流更大,perc電池在過去三年效率提高了超過1.3個百分點,TOPCon、HPBC、HJT這些高效電池方案跟perc比起來,效率能提高1 - 2個百分點(相當於5 - 6%)。

功率更高的話,各類逆變器的套用場景就會有交叉。早些時候,組串式逆變器功率大多是幾十千瓦,集中式逆變器大概在數百千瓦。隨著IGBT等基礎元器件的技術改進以及逆變器設計方案的更替,逆變器額定功率朝著更高功率發展:2021年,集中式逆變器的主流額定功率達到了3.125MW,組串式逆變器達到250kW,2021年陽光電源、特變電工等先後推出了300kW以上的產品,組串式逆變器的功率範圍朝著集中式的靠近了。同時,微型逆變器功率也有進一步向小單相組串式接近的趨勢,一拖四、一拖八的產品,其套用場景已經開始和組串式有交叉了。大功率逆變器能降低器材成本,這主要表現在結構件成本的分攤變薄,另外還能減少單個站點的逆變器數量,最佳化交流側的波形質素。對於組串式逆變器來說尤其如此,200 - 300kW的大功率多路MPPT逆變器,有配套大型電站的可能性。並且,逆變器整合度提高了,功率密度也大幅最佳化了,器材安裝的人工成本也降低了。

3、營運為重,資產要輕。

3.1 資產比較輕,擴張起來很靈活。

逆變器的生產呢,就是把采購來的物料,像電子元器件(芯片、電容、電感之類的)還有結構件(散熱器、箱體之類的),用自動化生產線進行整合裝配。這裏面最關鍵的是拓撲結構設計和軟件演算法,不需要大型的制造器材。跟矽片、電池這些環節比起來,逆變器生產線的相容度更好。產品更新換代的時候,大多不用大規模更換生產線,這對先入行的企業更有利。

3.2 註重渠道和品牌的建設,營運成本比較高。

逆變器下遊直接對接整合商或者業主之類的終端市場,這就對企業的銷售渠道、品牌打造、服務能力有了更高要求。固定資產方面所需投資額不大,不過日常營運時銷售、管理費用的支出會更高,特別是在市場擴張期間,企業的融資能力也得達到一定要求。

3.3 供應鏈管理能力的重要性被放大了。

逆變器的材料構成比較分散,大多不是專供的。2020年下半年起,半導體材料供應受限,電車、光伏這些下遊需求又大增,芯片短缺的情況就一直持續到現在。雖說頭部企業在芯片供應上有優先權,但擴張的節奏也多多少少受到了影響。總體來說,散熱器、結構件、LC器件等大部份材料基本都國產化了,供應充足,不過IGBT、IC半導體得靠進口,個別環節可能會出現瓶頸。市場增長快的時候,供需平衡容易波動,這就對企業的供應鏈管理能力有了更高要求。

【二、光伏需求景氣,IGBT 寬松後出貨有希望加速】

1、光伏一直在高速增長,推動力和需求結構都在發生變化。

1.1 裝機的推動因素從環保轉變成經濟性了,能源安全又進一步起到了催化作用。

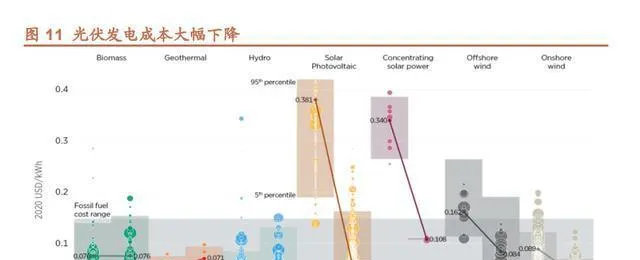

在過去的很長時間裏,推動光伏發展更多是出於可持續發展的環保考慮,透過補貼、減稅這些手段來推動,發展行程比較緩慢平穩。靠著政策規劃的支持,在十幾年間,光伏制造在降低成本和提高效率方面有了很大的進步,其度電成本下降依次經歷了工商業使用者側平價、居民使用者側平價、發電側平價(以國內為例)。從2018年開始,國內有些地區的光伏專案中標價格已經降到了煤電標桿電價以下,現在光伏在全球範圍內已經開始進入發電側平價階段了。

光儲成本降了,傳統能源價格漲了,這就使得光儲的經濟性優勢更明顯了。光伏產業在電池片等方面還有很多技術進步、叠代的機會呢。隨著技術不斷進步,它每度電的成本很可能還會大幅下降。而從傳統能源這邊看,因為能源的供需情況、發電限制,還有碳排放成本增加這些因素,總體上用能成本是在上升的。預計在接下來的3 - 5年裏,光伏在現在發電側平價的基礎上,很可能進一步達成光伏加儲能平價。經濟性優勢對光伏發展的推動作用比環保性更強,這樣一來,光伏取代傳統能源的速度就會更快了。

1.2 要是供應鏈的瓶頸被破解了,裝機的高增長就會持續下去。

供應鏈的瓶頸正在逐步得到緩解與破解。光伏產業在過去幾年發展迅猛,上遊供應鏈常常成為階段性的制約因素。前幾年,單晶矽片、玻璃、熱場先後出現瓶頸,到了2021年,矽料的瓶頸開始突顯出來。矽料這個環節是沒法替代的,而且投產周期很長,所以矽料的缺口成了整個行業難以解決的缺口。這一方面是供應受限,另一方面,價格漲得太離譜也對需求產生了不好的影響。在光伏產業快速發展的時候,一批頭部企業發展壯大並且實作了證券化,它們一直保持著高額的資產支出,也吸引了更多新進入的企業或者相關產業的參與者。預計到下半年,隨著矽料環節新產能的投入使用和產能逐步提升,再加上矽片薄片化行程的推進,這個硬瓶頸會慢慢得到緩解和破解。在這個過程中,制造業的盈利狀況會恢復正常,終端交付量的增長很可能會明顯加快。

從國內市場的情況來看,雖說最近國內像電站之類的市場對元件價格的接受程度變低了一些,不過呢,這種影響持續的時間和強度大體上不會太大。以前大多數時候,地面電站在國內需求裏是占大頭的。2021年的時候,提出要快點推進以沙漠、戈壁、荒漠地區為重點的大型風光基地的規劃和建設。11月的時候,第一批風光大基地的清單裏就包含了大概97GW的風光專案;12月就開始第二批申報了。到第一季度末的時候,已經有85GW的專案開始建設了,以後還會更快地推動450GW大型風光基地專案的落實。另外,央行還推出了碳減排支持工具,重點用低成本的資金來支持風光專案建設。雖然現在元件價格還是比較高,但是隨著矽料供應變多,大基地專案在「十四五」期間會是國內光伏裝機很重要的一部份。那種自發自用、余電上網模式的分布式市場,相對來講對價格的接受能力更強一些。2021年國內推行整縣模式,分布式市場呈現出結構性的高速增長,裝機量達到了29GW,占比第一次超過了50%。在電價整體往上升的趨勢下,分布式光伏還是會保持快速增長的態勢。

海外這邊呢,傳統能源價格一個勁兒地往上漲,在這種情況下,光伏在大多數地區都算是最便宜的能源了,而且海外的電價更遵循市場規律,對成本的接受度也更高。歐洲市場一下子就火爆起來了。3月8號的時候,歐委會弄出了個REPower EU方案,主要就是想保障歐盟的能源安全。2021年7月的時候,歐洲委員會公布過一個Fit for 55一攬子氣候計劃,SolarPowerEurope甚至樂觀地覺得,到2030年歐盟的光伏累計裝機規模有希望能達到1000GW。REPower EU方案是俄烏危機之後提出來的,是根據歐洲的地緣政治和能源危機做出的一種方向性、長期性的調整與選擇。另外呢,歐洲一直都是清潔能源發展的推動者,這幾年油氣價格漲得離譜,還特別依賴進口,這就讓歐洲更鐵了心要靠發展清潔能源來擺脫依賴。從長遠來看,每次能源危機都會給能源行業還有高耗能產業帶來深遠的影響。現在全球面臨能源危機,這也許會引發新的清潔能源投資熱,還會讓全球更快地接受和使用光伏之類的清潔能源。

主要的海外市場都有希望一直增長下去。就今年上半年的情況來看,主要是歐洲和印度的貢獻變大了,下半年美國市場也許會猛增,同時巴西分布式市場到年底說不定也會出現搶裝的情況:印度:1 - 2月的時候,印度趁著BCD關稅視窗期搶購備貨,這就產生了主要需求,估算前兩個月從國內進口的電池元件容量在7 - 8GW。考慮到印度本土光伏制造能力和龐大裝機規劃之間有矛盾,它的貿易政策也有調整放寬的可能。歐洲:2021年開始,歐洲能源價格就大幅上漲,今年3月俄烏沖突又讓能源安全問題變得更嚴重了,歐洲對光伏、儲能的需求一下子就爆發了。拿德國來說,3月裝機731MW,環比和同比分別增長73%和34%,創下過去5年單月裝機量的新高。從海關數據來看,像荷蘭、西班牙、德國這些主要的出口國家,出口量總體也在往上走。美國:美國對東南亞元件實行2年期的關稅豁免,階段性的關稅障礙沒有了之後,美國市場會帶來新的需求增長,再加上因為「反規避」導致很多專案大面積延後,下半年美國市場可能就爆發了。南美:除了2020年受疫情影響,拉美光伏裝機一直保持比較快的增速,2021年達到9GW,在全球的份額從2016年的大概2%增長到了去年的大概6%。2023年巴西要調整分布式光伏凈計量相關政策,這或許會讓2022年的巴西分布式(<5MW)市場出現搶裝的情況。(報告來源:未來智庫)

2、短期來看,逆變器有望實作量利齊增。

2.1 有提價的條件。

1)漲價的前提是供應緊張。在歐洲市場,裝機需求一下子猛增,可逆變器因為普遍缺芯片,供給量很有限,安裝往往得花好幾個月以上,供需關系是提價的條件。2)能源價格漲得很高,有了漲價的空間。電價大幅上升,讓光伏電站的投資收益變多了,這也表示投資方對元件、逆變器的價格會更能接受。3)從終端成本來看,逆變器占比不到10%,在終端成本裏占比低,價格傳導相對容易做到。因為逆變器價格調整對專案收益的影響比較小,所以價格更容易傳導。4)跟海外產品比起來,價格還是低的,而且渠道和品牌的積累一直在加深。

從年初到現在,已經有做逆變器的企業提高海外報價了。考慮到交付需要時間,提價帶來的收益也許從第二季度開始才會慢慢顯現出來。逆變器的報價模式和元件、電池這些不一樣,不是一周報一次價,它的調價周期更長。在設定價格的時候,企業會把未來一段時間的供需情況以及材料變化都考慮進去,所以在剛開始調價的時候,是盈利比較多的時候。

2.2 芯片問題緩和之後,成本和費用有下降的可能。

IGBT之類的芯片在逆變器成本裏大概占10%。缺芯使得IGBT器件價格漲了不少,逆變器成本也就跟著增加了。要是到了年末,IGBT緊張的情況慢慢緩和了,那逆變器直接材料成本就會有小振幅下降的可能。全球都缺芯,這就限制了逆變器的有效供應。2021 - 2022年的時候,那些主流的逆變器企業開始用國產器件了,這其實是變相加快了晶體管的國產替代行程。逆變器企業這麽做,直接的想法就是保證供應穩定。從長遠來看,半導體器件的國產替代能讓逆變器企業在成本控制上更有能力。另外,除了漲價帶來的直接影響之外,現貨采購和增加IGBT庫存也會影響公司的經營效率,會增加費用開支。等芯片供應不那麽緊張了,這部份費用就會直接讓業績變得更好。

【三、缺芯緩和後,格局可能進一步最佳化】

逆變器環節主要經歷了這麽幾個發展階段:2009年以前是海外主導,2009年前後國產的大量出現,2013年前後靠降價來重新洗牌,2016年前後組串開始進入,2018年有政策調整,2019年以來就是出海去替代。經過這些階段後,逆變器企業從差不多500家減少到現在就十幾家了。能留存到現在的企業,大多有著很強的研發能力、豐富的市場經驗,或者是在細分市場有自己的差異化特色。

海外主導:2003年的時候,陽光就推出了國內首台擁有完全自主知識產權的並網逆變器。不過在早期,像SMA這樣的海外企業那可是占著絕對優勢的。2009年的時候,SMA在全球的市場份額達到了37%,Frounis、KACO等排名前五的企業占了60%的市場份額。

在2009年前後,國內企業紛紛湧入光伏逆變器領域。當時盈利很高,大量做電力電子器材制造的企業都轉做光伏逆變器了。不過,這些企業做出來的產品質素有好有壞,而且大部份企業都沒有持續研發的能力。

降價洗牌:2012年和2013年的時候,價格大幅調整,企業經歷了第一圈洗牌,好多外資品牌慢慢就從國內市場撤出去了。

組串入局這件事是這樣的:2014年的時候,華為進入了光伏逆變市場,主打的是組串式。華為本來就有品牌和渠道方面的優勢,這就使得公司的市場份額快速上升。到了2015年,華為就超過了SMA,一下子成了全球第一,同時也讓組串式的套用場景越來越多。2016年前後呢,國內的分布式市場發展起來了,這就給古瑞瓦特、固德威、錦浪這些做組串式的企業提供了成長的機會。在這個時期,逆變器市場的主要份額就變成國內企業占大頭了。

政策有調整:2018年政策調整之後,從2019年起光伏慢慢走向平價。國內的逆變器技術和品牌認可度一直在提高,性價比也更占優勢了,於是進一步朝著海外市場拓展。到了2020年的時候,全球前10大逆變器企業裏,有6家都是國內企業,海外逆變器供應商的份額就縮減了。

出海替代這事兒是這樣的,十年前逆變器企業差不多有500家,到現在主流的就剩下十幾家了。能留存到現在的企業,大多都有很強的研發能力、豐富的市場經驗,或者是在細分市場做出了不一樣的東西(有差異化)。

芯片供給不那麽緊張之後,逆變器這一塊可能會競爭得更厲害,有優勢的企業說不定能讓自己的份額再擴大一些呢。

1)出口替代還有些空間。國產逆變器效能差不多的時候,成本降了很多,截至目前性價比優勢依然很明顯,這就為替代外資品牌打下了產品基礎。渠道在不斷完善,品牌認可度也在逐漸提高,這些都促使國產品牌進一步去搶占海外市場份額。

2)缺芯的情況緩和之後,競爭就又回到技術、市場、品牌這些方面了,頭部企業的根基更紮實。從2021年起,能不能拿到芯片在很大程度上影響著企業階段性的表現。「缺芯」在短期內讓供應鏈管理能力在企業競爭對比中的重要性被放大了,頭部企業大多是芯片廠商的戰略供應客戶,可也還是受到了限制。隨著材料供應變充足(像是國產器件替代、海外供應恢復這些情況),企業競爭的要素會再次回歸到產品、渠道、品牌上。相對來講,傳統的頭部企業底蘊更深厚,它們的份額也可能進一步擴大。

3)從盈利狀況來說,並網逆變器的毛利率大概在20 - 30%之間,比較穩定,不會讓大批新企業一股腦兒地湧進來。

1.1 各個側的儲能都有著不錯的發展機會。

海外家庭儲能的需求很旺盛。

和分布式光伏差不多,使用者側儲能主要是被經濟性和能源自主這兩個因素推動的。

在經濟性上,光伏加儲能計算出的平準化度電成本(LCOE)與售電價格相比有優勢,除此之外,如果市場機制允許,利用峰谷電價來充放電也能有收益。歐洲、美國、澳洲這些電價比較高的地方,是當前使用者側儲能的主要市場。最近能源價格上漲,讓家庭儲能的經濟性更明顯了,這也進一步刺激了需求。

分布式光伏加上儲能之後,就有了一定的離網自供能力,這樣用能就更安全了。俄烏沖突之後,歐洲對屋頂光伏加上戶用儲能這種獨立供能方案的需求一下子多了起來。還有,在一些電網不太強的地方,使用者側的儲能也起到了備用電源的作用。

從大電網的角度來說,使用者側的儲能具備了電力需求響應能力。市場化的電價能促使儲能發揮功效,改變負荷曲線(用電緊張的時候電價高,使用者側儲能就放電;供電充足的時候電價低,使用者側就充電),讓大電網的安全裕度得以提升。現在戶用儲能兼顧了投資業主(考慮經濟性、用能安全)和電網營運(考慮系統穩定)等多方面的需求,歐洲市場爆發也許是整個戶用儲能市場蓬勃發展的開端。

2)上遊價格降下來之後,電站也能有增加配置儲能的空間了。

要是不額外加儲能,電網對風光的消納極限大概在15%左右。風光滲透率從20%往上增加的時候,系統凈負荷波動的振幅和劇烈程度就會突然變大。電網穩定性影響消納能力變弱,這是新能源消納的一個潛在限制因素,所以大規模配置儲能就成了讓新能源發電滲透率繼續提高的必然選擇。今年上半年,光伏產業鏈的價格處於高位。年中開始,矽料的供給增加了,2023年產業鏈的價格有希望回落。按照現在的矽耗來算,矽料每噸價格每降低1萬,終端價格大概能下降2.5 - 3分/W,這樣電池、元件和電站環節的盈利回報就有了修復的空間。再考慮到明後年主產業鏈各個環節的供給比較寬松,矽料降價產生的一部份收益空間可能會用來配置儲能。

1.2 PCS這個格局還沒定下來呢,並網逆變器企業更占優勢。

空間大,跟傳統電力電子器材比起來盈利更好,技術方面硬性的壁壘也不高,現在有好多企業參與進來了。而且當下儲能行業還在規模化的初期階段,儲能變流器在價值量和盈利情況上總體要比並網逆變器好,毛利率大概在30 - 50%之間(比並網逆變器高大概10個百分點,比其他電源器材高大概10 - 15個百分點)。雖說儲能PCS比起並網逆變器來說軟硬件都更復雜,但是在初期,特別是國內市場,對產品品質的要求還比較寬松,新進來的企業比較多。

儲能變流器要更復雜些。1)控制方案復雜些:除了整流之外,得從電網或者發電側取電來給儲能電池充電,這就要求儲能變流器能適時起到AC/DC或者DC/DC的作用(註:大部份儲能變流器是並網型的,而且有共交流母線或者共直流母線的設計方案)。2)從硬件方面看,儲能變流器需要的元器件數量比光伏並網逆變器多。目前海外儲能市場盈利狀況比國內好,在海外PCS市場占比較高的企業業績彈性更大。長遠來看,儲能變流器產品和並網逆變器挺相近的,套用場景也有不少重合的地方,並網逆變器企業的技術、市場資源是可以共享的,優勢能延續,在儲能領域的份額優勢也在慢慢形成。

2、微逆市場裏,國內企業的潛在空間很大。

2.1 賽道有差異,利潤的彈性很大。

微逆在發電效率與安全性方面存在優勢。微型逆變器通常與幾塊元件相連,功率比較小(不到5kW)。和集中式、組串式逆變器相比,微逆在效率、安全性和可靠性上更具優勢,主要用於小型工商業和家用光伏。發電效率方面:微逆能實作元件級的最大功率點跟蹤(MPPT)。與組串式相比,元件級的MPPT技術能更好地避免因元件不匹配、局部有陰影等導致的失配損失。而且微型逆變器的啟動電壓低(大概20V),弱光效應更佳。可靠性方面:微逆獨立執行,單個微型逆變器出故障時,只會影響幾個元件單元,系統還能繼續執行。安全性方面:采用並聯電路設計以及單元件DC/AC轉換,直流電壓(大概60V,不高於元件最高輸出直流電壓),這就消除了執行時直流高壓的風險,並且具備元件級的關斷能力。價格高,盈利空間更大。微逆的ToC內容很明顯,消費群體對價格不是很敏感,估算2021年Enphase單W均價2.4元,比組串式(以SolarEdge為例)明顯要高。(報告來源:未來智庫)

2.2 市場主要在海外,套用範圍在擴大。

海外家用(戶用)發展得更早,對價格的接受程度比較高,而且對安全性有要求,所以現在微逆市場主要是海外的。WoodMac的數據顯示,2020年全球微逆的出貨量大概是2.28GW,其中美國市場占了70%,歐洲占16%。短期內,美國因為受到反規避調查的影響,有專案被延後了,不過要是下半年政策調整的速度慢下來,積壓的專案可能一下子就爆發了,還有歐洲市場一直都很景氣,這對微逆有拉動的作用。

微逆和集中式、組串式逆變器的差別很顯著。前一陣子,微逆比較小眾,市場規模不大,商業模式也大不相同。大多數逆變器企業,特別是國內的供應商,更多是在集中式、組串式方面下功夫。從格局來看,現在Enphase占據著絕對的優勢,有70%的市場份額,在產品質素、客戶認可程度、配套服務能力方面都有一定的優勢。當前微逆是一個高價值量的市場,有擴大規模的可能,也逐漸有有競爭力的國產企業冒出來了。如今禾邁、昱能、德業等構建了比較完整的微逆產品體系,國內企業的優勢依舊在性價比上,過了品牌和產品的認知階段後,在微逆領域國產企業可替代的潛在空間反而更大(目前逆變器整體市場中國產份額達到60 - 70%,微逆是相對空白的領域)。

3、代工的需求或許會增加。

逆變器的關鍵在於技術叠代能力和渠道品牌的構建。那些供應鏈管理、質素控制體系比較完善的企業,可以把部份或者全部的制造環節外包出去生產。委托加工這種模式能很快有產出,讓逆變器企業的產能彈性空間變大,也能在一定程度上減少資本開支。等到芯片等供應瓶頸不那麽緊張了,代工的需求可能就會增加。光伏行業發展得很快,像儲能這類逆變器的分支賽道增長得更快。芯片供應緩和之後,代工是快速出產品、搶占市場份額的一個可行辦法。

(這篇文章只是用來參考的,不代表我們的任何投資建議。要是想要使用相關的資訊,就去看報告的原文吧。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站