作者:徐風,編輯:小市妹

作為曾經中國管理規模最大的基金公司,天弘基金近年來進入到了瓶頸期。不僅權益類基金沒有明顯起色,貨幣基金規模更是連年下滑,霸主地位正遭到挑戰。

【貨基霸主地位動搖】

天弘基金作為貨幣基金等非權益類基金的代表,近年來增長陷入了停滯。

從總規模上看,天弘基金在2018年第1季度創出了1.99萬億的規模高點後便一路下滑,到2023年底僅有1.07萬億,5年時間規模蒸發了46.23%,排名也從第1逐漸滑落到了第4。

造成天弘基金規模當下這種局面, 與貨幣基金的頹勢表現分不開。

2014年前後,天弘基金借助互聯網的東風,貨幣基金規模迅速崛起,快速坐上了基金規模頭把交椅的位置。

但到了2018年,支付寶為了避免一家獨大的局面,相繼接入了易方達、博時、華安等其他基金公司旗下的貨幣基金,天弘基金的護城河也在逐步坍塌。在此之後,其貨幣基金規模就開始走下坡路,對整體規模也形成了拖累。

然而,即便天弘基金的貨基規模不斷下滑,當下仍排在第1名。不同的是,第2名的易方達正在加快追趕,由2018年的3987.05億增長至2023年的6634.04億,增幅達66.39%。

而天弘基金的貨基規模自2022年後規模就一直維持在7700億左右,與易方達基金的差距正不斷縮小,未來實作規模趕超可能也只是時間問題。

此外, 天弘基金的貨基年化收益率較低,也拉低了公司的競爭力。 據東方財富統計,截至2月6日,在全部的445只可申購貨幣基金中,天弘基金的6只統計產品,有5只包括弘運寶貨幣B、現金管家貨幣A、現金管家貨幣B等在近1年時間內,收益率排在370名以後的位置。

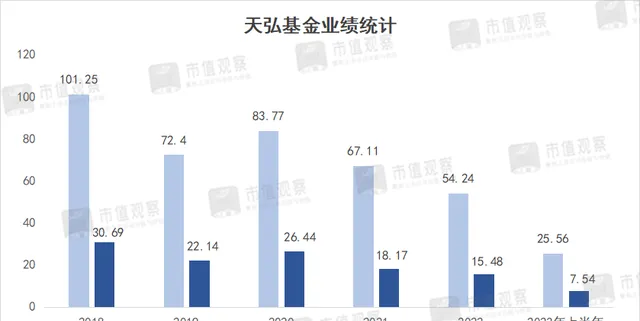

站在業績的角度,天弘基金也經歷了大幅回撤。2018年同樣是天弘基金的業績高峰,當年實作營收101.25億,凈利潤30.69億,但到了2022年,營收降就到了54.24億,凈利潤降至15.48億,和當年相比均腰斬。

2024年是天弘基金成立的第20年,不僅貨幣基金面臨增長挑戰,權益類產品的短板也日益凸顯。

【權益類短板凸顯】

作為頭部基金公司,市場不時出現質疑其權益類產品管理能力的聲音,盡管天弘基金一直在試圖提高產品表現,但效果並不好。

從規模上看,天弘基金的權益類,尤其是股票型基金規模有所增長,但非權益類仍占絕對優勢。2023年僅貨基和債基就合計占總規模比重近90%,權益類產品依然沒有話語權。

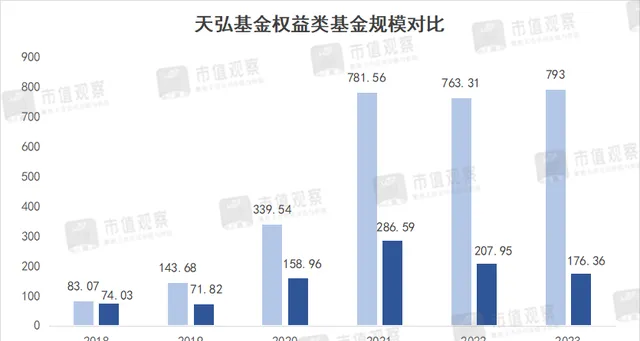

具體來說,股票型基金作為天弘基金的重點扶持物件,自2018年來規模增長較快,由當年的83.07億增長到了2021年的781.56億,排名也由第19位上升到了第12位元。

看似股票型基金取得了一定成績, 但卻是靠天弘基金猛發基金取得的。 以初始基金為參考,2018年其股票型基金只有13只,到了2021年就快速增加至54只。

自2021年後,天弘基金靠發行新基金也不能推動規模增長了。2023年公司的股票型基金數量進一步增加到71只,但規模一直沒能突破800億大關。

據Wind數據顯示,截至2月6日,按照平均月度回報來計算,天弘基金的股票型基金的近3年收益率平均跌幅達35.23%,跑輸同類-29.89%的數據,在119個同類基金中排名第78位元。

對於權益類基金另一大細分的 混合型基金,天弘基金的表現更加拉胯。 2023年規模只有176億,尚不及2015年,在全市場排名第45位。這對於萬億級別的天弘基金來說,已經沒有多大參考價值。

之所以天弘基金的兩大權益類產品會出現如此巨大的規模差距, 主要在於股票型基金推出了很多跟蹤指數和板塊的ETF和指數類基金, 這類基金隨著板塊和相關指數波動,雖然支撐了規模, 並不能反映天弘基金真實的投研能力。

真正能反映投研能力的恰恰是混合型基金,而以谷琦彬、陳國光為代表的混合類權益基金經理的較差業績表現,也折射出了天弘基金權益類產品的短板。

其中谷琦彬主要聚焦制造業方向,管理的重點產品天弘高端制造混合A和天弘先進制造混合C,截至2月6日,在近2年時間中收益率分別為-33.88%和-31.67%,均跑輸了滬深300。

在2023年底,天弘基金更換了掌門人,聘請原博時基金總經理高陽為總經理。面對困局,未來新帥的壓力同樣巨大。

【新掌門能「救火」嗎?】

近年來,天弘基金的高管變動較為頻繁,僅2023年就有原總經理郭樹強、副總經理朱海揚和余額寶首任基金經理王登峰離職。

郭樹強曾是天弘基金的核心人物,任職時間超過了12年,離職原因或許是因為此前華夏基金老鼠倉事件。

天弘基金的新掌門高陽,此前主要在鵬華基金和博時基金任職,在債券固收及權益類基金管理上都有經驗。尤其在權益類產品上,高陽在博時擔任基金經理時,曾打造出基金裕隆的爆款產品,在鵬華基金擔任副總經理時也主要負責權益類產品投資。

因此,天弘基金選擇高陽或正是看中了這一點。

高陽在加入天弘基金後,肩上的擔子並不輕, 不僅要彌補權益類產品的短板,不能只靠指數型基金撐場面,還要解決投訴頻頻等風控問題。

而要解決天弘基金權益類產品問題,必須要提升自身的投研能力。

天弘基金並不像易方達、廣發基金等擁有自身的知名產品代表作,也沒有頂流基金經理的加持,雖然當下明星基金經理的神話大多已經破滅,但在基金這個靠規模吃飯的行業中,其內建的流量光環仍不容小覷。

自2019年以來,天弘基金先後有包括肖誌剛、錢文、田俊維等明星基金經理離職,也讓本就薄弱的投研能力更加雪上加霜。目前在權益類能挑起大梁的只有谷琦彬、劉國江等少數幾個,但在回報率上和其他頂流基金經理仍有差距。

除此之外,近年來關於天弘基金的投訴量也居高不下,包括無故扣費、誘導投資、誇大宣傳等行為屢遭詬病。

截至2月6日,在黑貓投訴平台上關於天弘基金的累計投訴量就達到了1061條,明顯高於頭部基金公司中廣發基金的60條、匯添富基金的14條以及博時基金的25條等。

另外,天弘基金此前的踩雷事件也給內控敲響了警鐘。早在2020年曾爆出旗下天弘安康頤養和天弘通利2只基金踩雷紫光集團,涉及金額超6000萬、2021年又爆出踩雷西王集團,金額超4000萬,以及同年踩雷慶匯租賃ABS,金額為3500萬等。再往前看,天弘基金還曾踩雷樂視網、康得新、長生生物等問題企業。

作為曾經的公募「一哥」,當下天弘基金已經沒有了昔日迅猛的增長勢頭和耀眼榮光,優勢的貨幣基金的萎靡以及權益類基金始終未能獨當一面,增長困局越發明顯。

要想打破局面,未來天弘基金仍然要 在規模上尋找突破口,在維持現有地位的同時再逐步補上擴大權益類基金短板, 否則排名不斷滑落的結局仍將難以避免。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——