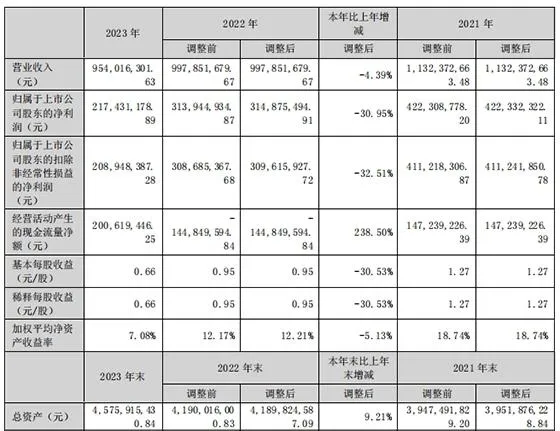

中國網財經6月5日訊 近日,北摩高科釋出2023年報。2023年,公司實作營收9.54億元,同比下降4.39%;實作歸屬於上市公司股東的凈利潤2.17億元,同比下降30.95%;扣非凈利潤2.09億元,同比下滑32.51%。同時,北摩高科投擲分紅方案,擬每10股派發現金股利0.7元(含稅),以此計算,共計分配現金股利0.23億元(含稅)。

來源:北摩高科2023年報

面對營收、凈利齊降,北摩高科在年報中表示,營收下降主要因為子公司京瀚禹的部份檢測試驗定價下降;凈利下滑,一方面是公司產品結構變動,毛利率相對較低的民航業務占比提升,另一方面,京瀚禹凈利率出現下滑。此外,公司期內針對應收賬款計提的信用減值損失增加。

實際上,北摩高科的業績自2021年達到高點後開始持續下滑。其中,2021-2022年,公司營收分別為11.32億元和9.98億元,凈利分別為4.22億元和3.14億元。不過,今年一季度,北摩高科的業績並未好轉,營收同比下滑23.71%至2.4億元,凈利潤同比下滑45.63%至0.73億元。

檢測試驗業務發展不及預期

資料顯示,北摩高科主要從事軍民兩用航空航天飛行器等裝備剎車制動產品的研發、生產和銷售。

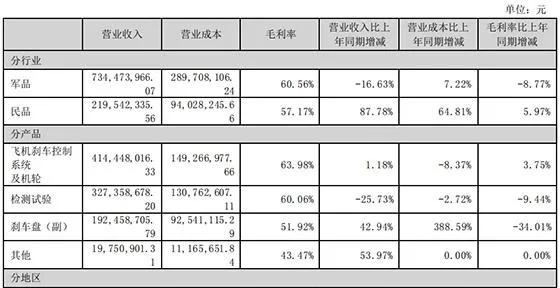

分產品看,2023年,公司飛機剎車控制系統及機輪實作收入4.14億元,同比增長1.18%;檢測試驗實作收入3.27億元,同比下滑25.73%;剎車盤(副)的收入為1.92億元,同比增長42.94%。

來源:北摩高科2023年報

記者註意到,北摩高科的檢測試驗業務發展不及預期,在營收中的占比由上年同期的44.17%降至34.31%,毛利率則同比下滑9.44個百分點至60.06%。

據了解,北摩高科的檢測試驗業務主要由子公司京瀚禹開展。2020年9月,公司斥資3.76億元收購京瀚禹51%的股權。自並表以來,京瀚禹的業績持續下滑。在2021-2023年,京瀚禹實作營收分別為5.56億元、4.44億元和3.31億元,凈利潤分別為2.61億元、1.57億元和0.72億元。

2023年,北摩高科與京瀚禹就收購時是否簽訂對賭協定陷入「羅生門」。彼時,就有投資人擔心,雙方的糾紛會影響京瀚禹的業績。今年3月,公司斥資6億元受讓閻月亮、張禹合計持有的京瀚禹36.75%的股權。收購完成後,北摩高科在京瀚禹的持股比例將升至87.75%,為第一大股東。

對於京瀚禹2024年的業績走勢和整體規劃,北摩高科管理層在業績會上透露,過去兩年,京瀚禹業績下滑主要因為元器件行業訂貨需求量有階段性調整,同時產品檢測價格大幅下滑。展望2024年,當前產品訂貨和價格已經到了階段性低點,京瀚禹有信心觸底反彈。針對2024年規劃,京瀚禹與北航已經成立了聯合實驗室,將繼續加深戰略合作布局。同時,公司將加強業內合作,拓展新專案,專案方向包括晶圓測試、成品測試、汽車電子、大功率器件、軟件測評等,最終形成一站式、全方位的專業可靠性檢測機構。

第一大客戶的銷售貢獻超20%

除業績增長乏力外,北摩高科的客戶集中度較高。2023年,公司前五名銷售客戶的銷售額合計3.64億元,在年度銷售總額中的占比為38.19%。其中,第一大客戶的銷售額為1.94億元,占比20.33%。

與此同時,北摩高科應收賬款也持續走高。截至2021年末、2022年末及2023年末,公司應收賬款分別為14.83億元、17.26億元和18.56億元,應收賬款周轉天數分別為405天、579天和676天,應收賬款周轉率則分別為0.89、0.62和0.53。

以2023年為例,按照賬齡計算,公司應收賬款1 年以內(含1年)為 7.69億元,1-2年的約為7.95億元,2-3年的為5.37億元,3年以上的也超過1億元。

有投資者在互動易表示擔心,北摩高科是否存在應收賬款額度較高、賬齡過長等問題。對此,北摩高科回復稱,國防軍工行業普遍存在應收賬款過大的情況。針對應收賬款,公司已經專門成立工作小組,按照不同客戶類別和欠款周期進行分類,逐一交流和上門催收。