2月8日,中國證監會釋出關於同意深圳華強電子網路集團股份有限公司(以下簡稱「電子網路」)首次公開發行股票註冊的批復。這意味著,又一家深圳本地公司獲準登陸A股。

招股書顯示,電子網路擬在深交所創業板上市,此次IPO的保薦人為申萬宏源證券。電子網路擬募集資金4.0101億元,分別用於數據中台專案、采購服務平台升級專案、SaaS服務平台升級專案、資訊服務平台升級專案、補充流動資金。

值得一提的是,電子網路是電子元器件分銷商深圳華強的子公司。按照業務劃分,電子網路包含B2B綜合服務和授權分銷業務兩大業務。該公司在招股書中稱,其授權分銷業務與母公司深圳華強存在同業競爭問題。

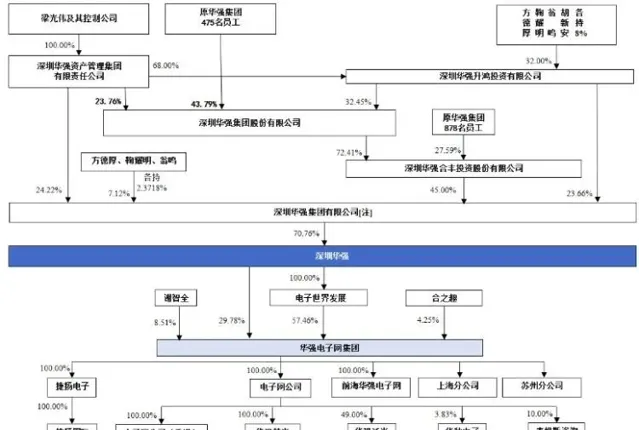

股權關系上,招股書披露, 深圳華強直接持有電子網路1786.52萬股,持股比例為29.78%,透過全資子公司深圳華強電子世界發展有限公司間接控制57.46%股權,合計控制電子網路87.24%股權,電子網路的實際控制人則是梁光偉(華強集團董事長)。

此前,在電子網路IPO過程中,「分拆必要性、合規性」「是否存在同業競爭」等問題引起關註。另外,雖然電子網路致力於打造「產業互聯網平台」,但其全球采購服務的大部份收入(約九成以上)仍來自於線下,因此,公司與其部份業務的「互聯網內容」也成為問詢關註的重點。

電子網路在回復深交所稽核問詢時表示,深圳華強圍繞其所獲得授權代理的電子元器件產品線開展授權分銷業務,以代理muRata、紫光展銳、昂瑞微等主要品牌而享有一定的市場知名度,主營產品突出。而 電子網路全球采購服務利用采購服務系統及供應商庫、SKU(庫存保有單位)庫等數據資源為客戶提供不限品類、不限品牌、不限型號的電子元器件全品類的采購服務,無明確主營產品,本質是長尾現貨采購服務。

據A股上市公司深圳華強(000062)2023年半年報,其在電子資訊行業布局了三大板塊業務,分別是電子元器件授權分銷、電子元器件產業互聯網以及電子元器件及電子終端產品實體交易市場,其中 電子網路從事的是第二項業務 。

電子網路表示,公司的授權分銷業務與深圳華強存在同業競爭問題,為解決同業競爭問題,增強獨立性,公司的授權分銷業務已於2020年整體剝離至深圳華強半導體科技有限公司(為深圳華強的子公司),此後, 公司不再從事授權分銷業務。

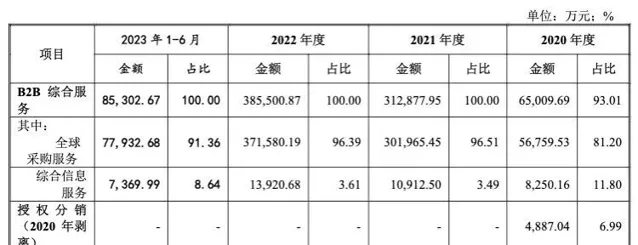

招股書披露, 2020年至2022年以及2023年上半年,電子網路主營業務收入分別是6.99億元、31.29億元、38.55億元以及8.53億元;凈利潤分別為6478.20萬元、2.94億元、2.80億元、0.89億元,扣非後凈利潤分別為5910.68萬元、2.56億元、2.75億元、0.86億元。

主營業務構成中,2020年仍存在少量授權分銷收入(4887.04萬元),自2021年起主營業務只有B2B綜合服務。

來源:公司招股書(註冊稿)截圖

來源:公司招股書(註冊稿)截圖

電子網路稱,2023年上半年,電子元器件行業景氣度下探,產業鏈各環節均在持續去化庫存,需求總體疲軟,電子元器件市場普遍價格下降,因此收入同比有所下滑。

值得關註的是,全球采購服務業務是華強電子網路集團的主要收入來源,且近年來收入規模和占比均呈現上升趨勢。據招股書披露的數據顯示,2020年至2023年1-6月,公司全球采購服務業務收入分別為5.68億元、30.20億元、37.16億元和7.79億元,占公司主營業務收入的比例分別為90.19%、96.32%、96.52%和92.22%。

不難發現,電子網路對境外市場的依賴逐漸加深。報告期內,公司的境外收入占主營業務收入比重分別為18.45%、29.64%、51.06%和53.63%,以中國香港、中國台灣、美國、歐洲、東南亞等地區為主。

對此,公司也指出,面對日益復雜的國際貿易環境,若公司不能及時、有效地應對國際貿易政策環境變化導致的電子元器件市場供需變化及價格波動,則可能存在經營業績大幅波動甚至下滑的風險。

深圳商報·讀創客戶端記者 李耿光

編輯 信嘉毅 責編 李耿光 校審 汪蓓

監制 舒桂林

等你來pick→

突發!拜登政府,大動作!拜年用這張賀卡,儀式感拉滿了!

寶利國際董事長密友內幕交易,倒賠錢!

因配偶短線交易,涪陵榨菜時任董事長被警示