作者|張逸虹

如果說2022年的電影行業受疫情和影視寒冬的疊加影響走進「冰河世紀」,2023年的電影行業終於迎來了一線曙光。隨著549億的電影大盤較2022年取得83%的同比增長, 電影行業上市公司盈利狀況全面改善。

本文選取對電影行業有著較大意義的13家上市公司,復盤2023年各公司的經營情況與戰略布局。

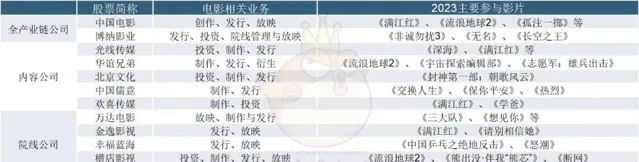

各上市公司的基本情況

資料來源:公司財報

根據各上市企業披露的營業收入構成,我們將13家上市企業分為全產業鏈公司、內容公司和院線公司、票務平台四類。需要註意的是,多數公司都存在上下遊縱向一體化的戰略,這一分類方法僅針對當下各公司全產業鏈戰略的實作程度。

2023財年,營業收入排名前三的公司為萬達電影(146.20億)、中國電影(53.34億)、貓眼娛樂(47.57億),凈利潤前三名的公司為萬達電影(9.32億)、貓眼娛樂(9.08億)、中國儒意(6.83億)。

很明顯的可以看到,2023年最為亮眼的是儒意-萬達系(兩家目前為同一團隊,下面簡稱儒萬系),總和營收為182.47億,總和利潤為16.51億,而2024年隨著兩家業務整合,可能協同效應會更加明顯;疫情期間表現優異的博納虧損增加至5.55億、北京文化深陷泥潭、歡喜傳媒因【紅毯先生】預虧2億、華誼光線也不負榮光……

AI作圖 by娛樂資本論

在影院端,院線上市公司集體轉型輕資產模式,2023年各公司直營影院數量增速遠低於加盟影院,同時資產周轉率顯著提升,部份超過2021年水平——也就是說,影院明顯更在意抗風險能力了。

目前整個電影行業的邏輯已經全然改變,誰更能適應當下的新常態,誰才能笑到最後。

整體情況:超半數公司扭虧為盈,2家虧損收窄

從 營業收入 來看,除博納影業外,各上市公司營收普遍取得亮眼增長。特別是內容公司, 【滿江紅】、【封神第一部:朝歌風雲】等影片的上映大幅拉動歡喜傳媒、北京文化等公司的營收增長。

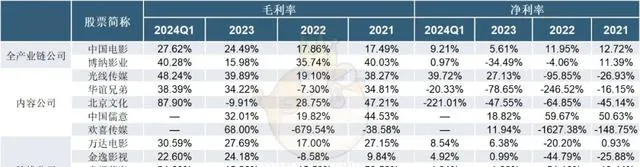

各上市公司2023盈利情況

資料來源:公司財報

註:歡喜傳媒披露貨幣為港幣,使用2023年平均匯率(HKDCNY=0.90018)將其轉化為人民幣。

從 凈利潤 來看,7部影片扭虧為盈,2部虧損收窄(華誼兄弟、幸福藍海),2部虧損增加(博納影業、北京文化)、1部凈利潤同比下降(中國儒意,主要原因為所得稅支出增加)。但需要註意的是,扣除非經常性損益後,5家公司扣非後歸母凈利潤為負, 證明電影公司的財務狀況距離健康穩定的增長水平,仍有空間改善。

13家公司中業務模式最為特殊的莫過於貓眼娛樂。 貓眼娛樂 兩大業務分別為娛樂內容服務(發行/出品)以及線上娛樂票務服務,兩大業務2024年營收均超100%。根據貓眼娛樂年報,前者的增長是由於貓眼 主控發行 的影片數量和票房占比均創歷史新高,而後者的驅動因素中 演出票房收入 增長同樣亮眼。未來,預期貓眼淘票票的發行模式將持續占據市場主流地位。

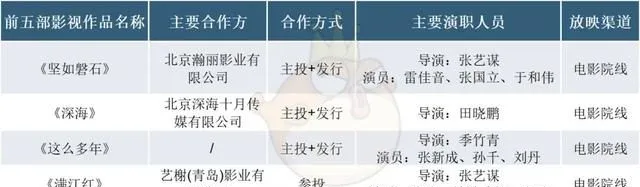

中國電影 作為唯一真正擁有創作、發行、放映等多元業務(2023營收占比分別為19.5%、38.9%、22.1%)的全產業鏈上市公司,其業績狀況可被視為電影行業整體的一大參考依據。中國電影三大業務板塊營收分別增長152.59%、111.75%、78.91%;營業成本分別增長226.42%、94.59%、23.65%。2024年,中國電影提出「提質增效重回報」行動方案。據此推測, 未來影片質素將繼續保持核心地位,而成本可能存在合理範圍內的上升趨勢。

中國電影主導或參與出品票房前五位電影

資料來源:公司財報

各上市公司毛利率與凈利率情況

數據來源:公司財報

各公司盈利情況的改善是否源自於盈利能力的改善?從毛利率來看,各公司的毛利率基本恢復至2021年水平,2024年第一季度,毛利率進一步提升。在待播影片按計劃正常放映的前提下,內容公司的毛利水平普遍高於院線公司。值得註意的是, 博納影業與北京文化的毛利率出現一定異常。同時,博納影業與北京文化還是唯二兩家凈利潤虧損增加的公司。

博納影業在年報中稱「業績下滑的原因主要系報告期內公司主投影片的表現不及預期」。從營業收入構成來看,占比75%的影院收入同比增長88%,而占比25%的電影發行收入同比下降50%。博納影業在2023年的主投影片為【無名】與【爆裂點】。前者在春節檔上映,獲9.31億票房;後者在12月初上映,僅獲1億票房,兩部影片的不及預期對博納造成了絕對的影響。

北京文化的毛利率與利潤情況收兩部份影響 : 一方面來說 ,「報告期內上映影視專案制作周期較長,整體制作、宣發等直接及間接成本較高」(即【封神第一部】); 另一方面來說 ,計提部份商譽減值 1935.19 萬元(北京摩天輪文化傳媒有限公司)。近年來,北京文化的商譽減值、大股東減持事件繼續頻繁發生,已經屢見不鮮。更重要的,目前北京文化沒有成建制的成熟團隊,雖然仍持有一個殼資源,但目前看不到改善的希望,而 其旗下20個IP,如今賣的賣,轉移的轉移,已經走上如陸川的【749局】般各自自救的局面。

北京文化各專案進展情況

資料來源:公司財報

內容公司:資本營運能力改善,全產業鏈布局尋求突破

從內容生產公司來看,除經營能力以外,資本營運能力,特別是存貨的營運能力,同樣是內容公司生存狀況的重要指標。 內容公司的存貨包括原材料、在產品、低值易耗品、包裝物、庫存商品、發出商品、影視劇版權、制作中影視劇及影視劇本等。由於港交所披露方式和滬、深有所不同,下圖主要比較在內地上市的五家公司。

內容公司營運能力情況

資料來源:公司財報

整體來看,各內容公司的營運能力較去年比也取得了一定進步,接近2021年的水平;存貨與應收賬款周轉率均有所提升。2023年電影市場恢復正常秩序後,積攢的庫存逐步消化;行業整體走向復蘇,應收賬款周轉加速。其中,除北京文化(【封神第一部】占比過大)外, 光線傳媒的營運能力提升明顯。

光線傳媒業績情況整體較好,但備受期待的【深海】並沒有取得佳績。2023年,光線傳媒推出十部電影作品,其中三部主投影片【堅如磐石】、【深海】、【這麽多年】分別取得13.51億、9.19億、3.01億票房。根據光線傳媒年報, 報告期內公司影視劇回款較多,經營性現金流改善明顯 。2024年,公司參與的揚州影視基地一期預期交付並投入生產經營,推動光線縱向一體化行程。

光線傳媒2023年收入前五名影視劇

資料來源:公司財報

華誼兄弟繼續捆綁馮小剛、田羽生等導演,全產業鏈布局尋找新的增長點。 2023年,華誼兄弟的影視業務收入主要來源中僅有【前任4】一部電影,取得10.12億票房。 除電影外,華誼兄弟當下的業務還包括網絡電影、網絡劇、短劇等。 此外,華誼兄弟還在推進實景娛樂與院線業務。多觸點的發力方式是華誼兄弟求生的探索,但也對其專業能力與決策能力提出新的要求。

華誼兄弟2023年收入前五名影視劇

資料來源:公司財報

中國儒意整體增長表現同樣亮眼。 2023年,中國儒意主控電影包括【交換人生】、【保你平安】、【熱烈】等,均為中小成本的精品佳作。中國儒意2023年最引人註目的事件莫過於收購北京萬達投資有限公司49%的股份,向下遊一體化的邁進,並形成影視行業上目前最亮眼的儒萬系。實際上,除這些業務以外,中國儒意在年報中還披露了南瓜電影的AI技術業務與景秀遊戲的線上遊戲業務。

歡喜傳媒繫結知名導演策略導致其業績波動明顯 。2023年【滿江紅】帶動歡喜傳媒營收大幅躍升,但2024年一季度預虧2億的【紅毯先生】再次將歡喜傳媒拉入艱難境地。根據歡喜傳媒年報,已完成制作的影片包括陳可辛【獨自·上場】、顧長衛【刺猬】等。歡喜傳媒為捆綁一線導演前期花費大量資本成本,「大導」戰略的成敗對後續歡喜的業績有至關重要的影響。

院線公司:輕資產戰略初見成效,院線布局差異化競爭

加盟影院的普及是院線公司從重資產模式向輕資產轉型的重要方式。 2023年,各院線公司的輕資產戰略成果如何?從下圖可以看出,各公司直營影院數量增速遠低於加盟影院,占比繼續下降;而二者總票房收入增速相當,票房占比變動不大。

可能的原因是:各院線直營影院多為旗艦影院,位於一、二線城市,因此平均收入高於三、四城市的普通影院。這一差距意味著 中國電影市場進入到了典型的分化市場,消費升級和消費降級具有疊加情況。

各院線公司直營與加盟影院分布情況

資料來源:公司財報

從資產周轉率來看,多數院線公司輕資產戰略取得良好成果,資產周轉率顯著提升,部份超過2021年水平。

伴隨著一二線城市院線達到飽和,中國院線開始走向三四線市場 ,而鄉村影院、校園影院的興起意味著全國院線覆蓋程度將很快再次達到飽和。未來,各院線的布局有何變化?各院線透過地域、服務的差別,形成差異化競爭。

各院線公司資產周轉率及影院業務戰略情況

資料來源:公司財報

萬達電影拓展餐飲服務業務 。2023年,萬達電影商品、餐飲銷售收入19.44億,占總營收比重13.30%。2024年,萬達計劃將「原始鮮言」飲品系列化並積極拓展外部銷售渠道,打造創新零售場景「花花世界」,提高賣品收入。除豐富院線消費體驗外,萬達電影透過子公司萬達影視實作了電影、業務【唐探】等IP業務、古裝短劇業務、網絡遊戲業務等多元發展。

金逸影視重視品牌打造 。根據金逸影視年報,金逸超過一半以上影院分布在副省級以上城市,具有更強的使用者溢位效應,先發優勢建立了優質影院品牌。除傳統院線業務以外,金逸努力向上遊開拓,參投電影【滿江紅】、【請別相信她】等,但收入占比相對較低。

橫店影視提出向三四五線城市布局 。根據橫店影視年報,橫店影視三四五線占比超70%。此外,橫店影視提出「4+1」模式,即在傳統院線中開設了傳統賣品、廣告宣傳、連鎖水吧及超市、互動娛樂體驗等業態。橫店影視同樣透過旗下橫店影業參與電影出品與投資,但收入占比相對較低。

幸福藍海依托江蘇省豐富資源 。根據幸福藍海年報,2023 年度院線發行及影城放映業務實作收入7.30億元,占同期主營業務收入72.79%;影視劇制作占比19.38%,主要為電視劇業務。由於江浙滬影院相對飽和,與其他院線公司相比,幸福藍海影院數量增長較緩。

上海電影依托上海票倉優勢。 上海電影直營影院占據上海影院頭部,上海影城SHO積極探索「電影+IP+周邊+商圈」的「影院+」模式,實作同期上海地區票房第一;上影影城(港匯永華 IMAX 店)實作上海地區 2023 年全年票房第一。而聯和院線積極推進農村院線和教育院線,形成雙賽道格局。

2024前瞻:何時走出寒冬?

透過前文的分析,我們發現:1)內容公司的業績依賴於挑選影片的眼光以及主投影片的表現,待播影片是否成功上映對內容公司營收較大,因此波動較大;2)院線公司營收相對穩定,主要受電影市場大盤影響,反映大盤整體情況;3)各個公司均向全產業鏈布局,但如何在非傳統業務中發揮優勢,在業務拓展的同時維持現金流的穩定性,是決定各公司長期發展的關鍵。

一片火熱的2023年已經告一段落。2024年的電影行業何去何從?電影行業距離走出寒冬的影響、真正進入盈利修復的春天還有多遠?

從各公司一季度業績情況來看,各內容公司中,除光線傳媒增長明顯外,華誼兄弟、博納影業等營收均下降,凈利潤下降或虧損增加。而在 院線公司中,多數公司增速放緩,甚至出現負增長。

各上市公司2024年一季度業績情況

資料來源:公司年報

註:港股上市公司(中國儒意、歡喜傳媒、貓眼娛樂)未披露一季度報表。

2024年電影行業的修復仍將是一個緩慢逐漸的過程。一方面來看,2023年基數較大,存在基數效應;但更為重要的是, 近幾年票價提升的大背景下,觀影人數是持續下降的,檔期現象則越發凸 顯,電影行業要真正走出寒冬,優質作品的推出和多元發行方式的發育仍是關鍵。只有持續推出具有吸重力的優質影片,才能吸引觀眾進入影院,並進一步培養三四線觀眾的觀影消費習慣。

註:港股上市公司(中國儒意、歡喜傳媒、貓眼娛樂)使用2023年報數據,其余公司使用2024年一季度數據。數據截止至2024年5月1日。