來源:中金點睛

Abstract

摘要

長錢長投制度正式落地

9月24日,國新辦就金融支持經濟高質素發展有關情況舉行新聞釋出會[1],對於如何支持長線資金入市,以推動長線資金支持資本市場持續穩健發展,金融監管總局局長李雲澤表示「擴大保險資金長期投資改革試點」、「督促指導保險公司最佳化考核機制」、「鼓勵理財公司、信托公司發行更多長期限權益產品」;證監會主席吳清表示「加快投資端改革,推動構建‘長錢長投’的政策體系」。9月26日,中共中央政治局召開會議[2],強調「要努力提振資本市場,大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點」。同日,為落實中共中央政治局會議部署,中央金融辦、中國證監會聯合印發【關於推動中長期資金入市的指導意見】[3], 我們認為【指導意見】是監管首次針對長期資金入市釋出綜合性、系統性的專項制度檔,標誌著A股長期資金入市進入大力支持與系統引導的新階段, 具體制度要點包括:

► 建設培育鼓勵長期投資的資本市場生態。 鼓勵具備條件的上市公司回購增持,嚴厲打擊資本市場各類違法行為。完善適配長期投資的資本市場基礎制度,完善中長期資金交易監管,完善機構投資者參與上市公司治理配套機制。

► 大力發展權益類公募基金,支持私募證券投資基金穩健發展。 包括加強基金公司投研核心能力建設,以提高投資者回報為導向,制定科學的評價指標體系。 對公募基金, 豐富可投資產類別、建立ETF快速審批通道、提高權益類基金規模和占比、降低行業綜合費率、推動基金投顧試點轉常規; 對私募基金, 豐富產品類別和投資策略、推動證券基金期貨經營機構提高權益類私募資管業務占比。

► 著力完善各類中長期資金入市配套政策制度。 建立健全商業保險資金、各類養老金等中長期資金的三年以上長周期考核機制。 對保險資金, 強調打通影響其長期投資的制度障礙、完善考核評估機制、豐富商業保險資金長期投資模式、完善權益投資監管制度、最佳化國有保險公司長周期考核機制。 對社保和養老金, 完善全國社保基金、基本養老保險基金投資政策制度,支持具備條件的用人單位放開企業年金個人投資選擇,鼓勵企業年金基金管理人探索開展差異化投資。 對銀行理財和信托, 最佳化激勵考核機制,暢通入市渠道,提升權益投資規模。

A股市場已建立較為完善的長期資金投資體系,未來長期資金入市仍有提升空間

長期資金主要包括保險資金、社保基金、養老金、部份公募及私募資金、部份銀行理財及信托等。2000年以來,各類長線資金在政策指引下不斷加大A股投資,其投資範圍、投資比例、考核制度等亦跟隨制度改革而不斷演進,較多偏長線資金均有專項制度檔,其投資A股也有不同的比例安排。具體來看: 1)社保基金, 2001年12月,財政部和原勞動保障部公布實施【全國社會保障基金投資管理暫行辦法】[4],規定證券投資基金、股票投資的比例不得高於40%;2023年12月,財政部、人力資源和社會保障部起草了【全國社會保障基金境內投資管理辦法(征求意見稿)】[5],擬規定股票類、股權類資產最大投資比例分別可達40%和30%; 2)基本養老保險, 2015年8月,國務院出台【基本養老保險基金投資管理辦法】,規定投資股票、股權類產品的比例,分別不得高於養老基金資產凈值的30%、20%[6]; 3)企業年金, 2020年12月,人力資源和社會保障釋出【關於調整年金基金投資範圍的通知】[7],規定企業年金投資股票、股票基金、混合基金、股票型養老金產品(含股票專項型養老金產品)等權益類資產的比例,合計不得高於投資組合委托投資資產凈值的40%; 4)保險基金, 2020年7月,銀保監會出台【關於最佳化保險公司權益類資產配置監管有關事項的通知】[8],根據保險公司償付能力充足率、資產負債管理能力及風險狀況等指標,設定八檔差異化的權益類資產投資監管比例,最高權益資產投資比例可達45%。

政策加碼有望打破A股資金面緊平衡環境。 年初以來A股資金面呈現緊平衡。供給端方面,寬基ETF的申購資金和保險資金為今年市場增量資金的主力,其他資金流入A股較少。需求端看,自去年8月IPO和再融資、減持制度最佳化以來,A股股權融資、減持規模明顯回落。展望後市,我們認為不同類別長線資金在影響市場資金面過程中可能發揮不同作用,其中公募基金與私募基金入市節奏與規模與市場行情相關,其部份產品作為長期資金作用的發揮可能有賴於未來投研能力與投資理念的最佳化;保險資金、社保基金等這類典型長期資金有望在政策引導下,持續穩步提升其投資A股的規模與比例。

長期資金入市將對A股市場生態與風格產生深遠影響

長期資金將對資本市場表現、市場生態與實體經濟發展產生深遠影響。 我們認為長期資金入市制度的落地,有望打通中長期資金入市的堵點,有利於進一步促進中長期資金入市,從而改善A股資金面,提振市場情緒。長期資金具備穩定性、專業性和可持續性等優勢,有助於推動資本市場平穩執行、提升市場定價效率、推動金融產品創新、塑造健康良性的資本市場生態。從支持實體經濟發展角度看,長線資金有助於推動科技創新、促進提高實體企業治理能力,長期資金通常不需要在短期內面對大額意外兌付壓力,具備長期內容和投資耐心,更有能力和意願投向周期偏長、回報短期面臨不確定的創新行為,有利於進一步支持創新企業,助力推動中國經濟結構轉型與高質素發展。

從當前保險基金、社保基金、基本養老保險基金等中長期資金的持股情況和行業配置來看,較多長期資金資產配置具備重視絕對回報、投資期限偏長、重視資產安全性和流動性等特征。根據Wind不完全統計:1)保險資金持倉可能偏好於高股息、大盤藍籌資產(銀行、公用事業、消費股等行業);2)社保基金持倉也或偏好銀行、非銀金融、交運等行業;3)基本養老保險基金持倉或較為多元,醫藥生物、基礎化工和汽車等行業有相對配置;4)信托資金或較多配置金融板塊。

結合長期資金的配置偏好,我們認為偏大盤藍籌資產和部份創新領域有望受益於未來長期資金入市。 中長期來看,一方面長期資金偏好的大盤藍籌可能受益於政策紅利;另一方面耐心資本、長期資本的布局需要與國家中長期發展戰略相適應,發揮促進新質生產力發展的關鍵性、引領性和全域性作用,新一代資訊科技、人工智能、生物技術、新能源、新材料、高端裝備等領域的龍頭也有望受益於長線資金的支持。

Text

正文

長錢長投制度正式落地

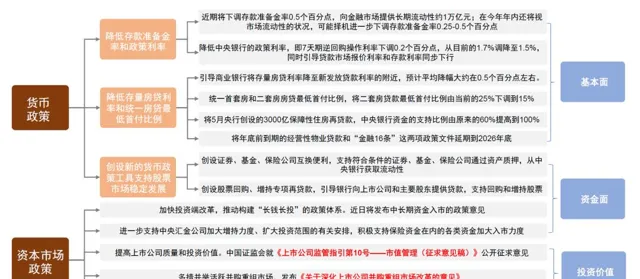

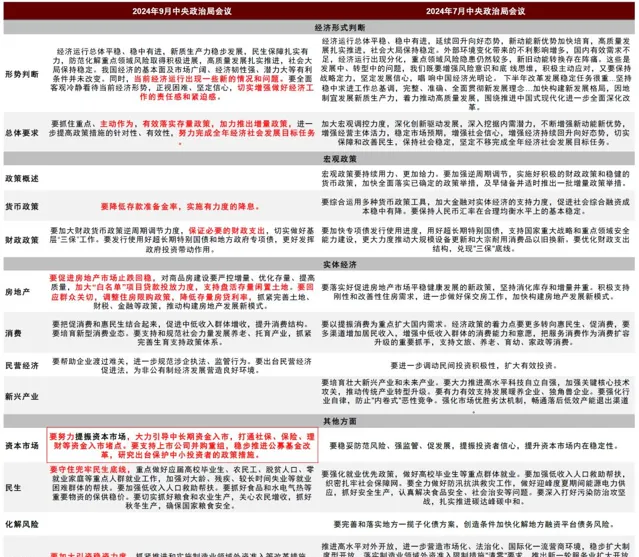

9月24日,國新辦就金融支持經濟高質素發展有關情況舉行新聞釋出會[9],對於如何支持長線資金入市,以推動長線資金支持資本市場持續穩健發展,金融監管總局局長李雲澤表示「擴大保險資金長期投資改革試點」、「督促指導保險公司最佳化考核機制,鼓勵引導保險資金開展長期權益投資」、「鼓勵理財公司、信托公司加強權益投資能力建設,發行更多長期限權益產品」;證監會主席吳清表示「加快投資端改革,推動構建‘長錢長投’的政策體系」。9月26日,中共中央政治局召開會議[10],強調「要努力提振資本市場,大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點」。同日,為落實中共中央政治局會議部署,中央金融辦、中國證監會聯合印發【關於推動中長期資金入市的指導意見】[11]。

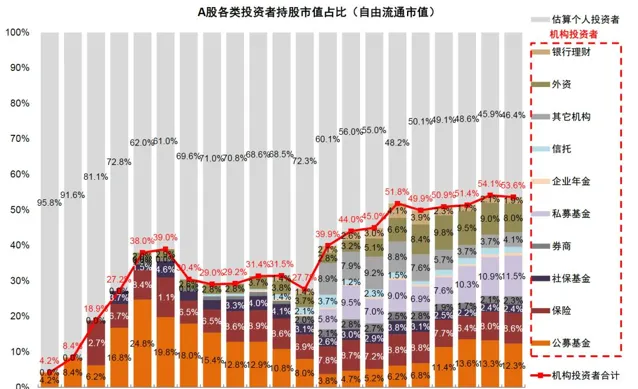

證監會指出[12]「近年來中長期資金入市取得了一些階段性成效。到今年8月底,權益類公募基金、保險資金、各類養老金等專業機構投資者合計持有A股流通市值接近15萬億元,較2019年初增長了1倍以上,占A股流通市值比例從17%提高到22.2%」。但「當前資本市場中長期資金總量不足、結構不優、引領作用發揮不夠充分等問題依然比較突出,‘長錢長投’的制度環境還沒有完全形成」。 我們認為【關於推動中長期資金入市的指導意見】是監管首次針對長期資金入市釋出綜合性、系統性的專項制度檔,標誌著A股長期資金入市進入大力支持與系統引導的新階段, 內容涵蓋建設鼓勵長期投資的資本市場生態、發展權益類公募私募基金、完善長期資金入市配套制度等方面,具體制度要點如下:

► 培育鼓勵長期投資的資本市場生態。 鼓勵具備條件的上市公司回購增持,嚴厲打擊資本市場各類違法行為。完善適配長期投資的資本市場基礎制度,完善中長期資金交易監管,完善機構投資者參與上市公司治理配套機制,推動與上市公司建立長期良性互動。

► 大力發展權益類公募基金,支持私募證券投資基金穩健發展。 包括加強基金公司投研核心能力建設,以提高投資者回報為導向,制定科學的評價指標體系。 對公募基金, 豐富可投資產類別、建立ETF快速審批通道、提高權益類基金規模和占比、降低行業綜合費率、推動基金投顧試點轉常規; 對私募基金, 豐富產品類別和投資策略、推動證券基金期貨經營機構提高權益類私募資管業務占比。

► 著力完善各類中長期資金入市配套政策制度。 樹立長期業績導向,建立健全商業保險資金、各類養老金等中長期資金的三年以上長周期考核機制。 對保險資金, 強調打通影響其長期投資的制度障礙、完善考核評估機制、豐富商業保險資金長期投資模式、完善權益投資監管制度、最佳化國有保險公司長周期考核機制。 對社保和養老金, 完善全國社保基金、基本養老保險基金投資政策制度,支持具備條件的用人單位放開企業年金個人投資選擇,鼓勵企業年金基金管理人探索開展差異化投資。 對銀行理財和信托, 鼓勵銀行理財和信托資金積極參與資本市場,最佳化激勵考核機制,暢通入市渠道,提升權益投資規模。

圖表1:國新會一攬子政策或對A股基本面、政策面、長期投資價值有望產生積極影響

資料來源:中國政府網,證監會,中金公司研究部

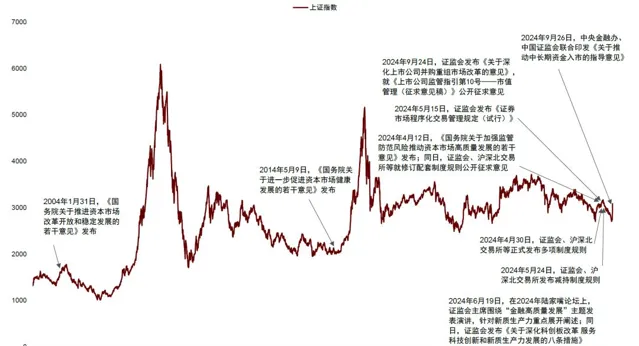

圖表2:2024年9月26日,長錢長投制度正式落地

註:數據截至2024年9月27日 資料來源:Wind,中國政府網,證監會,中金公司研究部

圖表3:9月政治局會議強調「要努力提振資本市場,大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點」

資料來源:中國政府網,中金公司研究部

圖表4:近年來A股機構投資者持股市值占比有所提升(自由流通市值口徑)

資料來源:Wind,中金公司研究部

A股已建立起較為完善的長期資金投資體系

長期資金主要包括保險資金、社保基金、養老金、部份公募及私募資金、部份銀行理財及信托等。這些資金一般具備負債期限偏長,短期內可能不需要面對大額度兌付,投資運作專業化程度高,穩定性強,被認為擁有長期投資的耐心,並更傾向聚焦基本面因素,註重企業盈利增長貢獻的收益,對於平抑市場短期波動、發揮資本市場「穩定器」「壓艙石」作用有著非常重要的意義。2000年以來,各類長線資金在政策指引下不斷加大A股投資,其投資範圍、投資比例、考核制度等亦跟隨制度改革而不斷演進,較多偏長線資金均有專項制度檔,其投資A股也有不同的比例安排。具體來看:

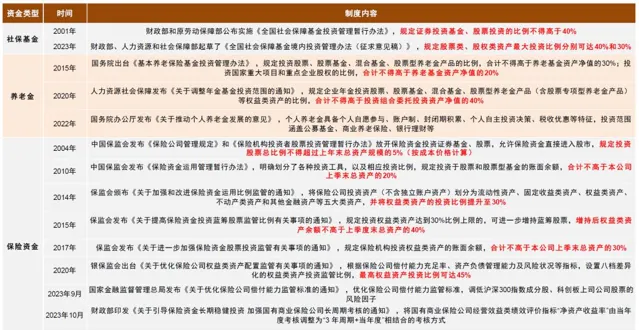

► 社保基金方面, 2001年12月,財政部和原勞動保障部公布實施【全國社會保障基金投資管理暫行辦法】[13],是第一部全面規範全國社保基金投資運作的重要法律檔,規定證券投資基金、股票投資的比例不得高於40%。2023年12月,財政部、人力資源和社會保障部起草了【全國社會保障基金境內投資管理辦法(征求意見稿)】[14], 擬規定股票類、股權類資產最大投資比例分別可達40%和30%, 相比【暫行辦法】中社保基金的權益投資比重有望增加。

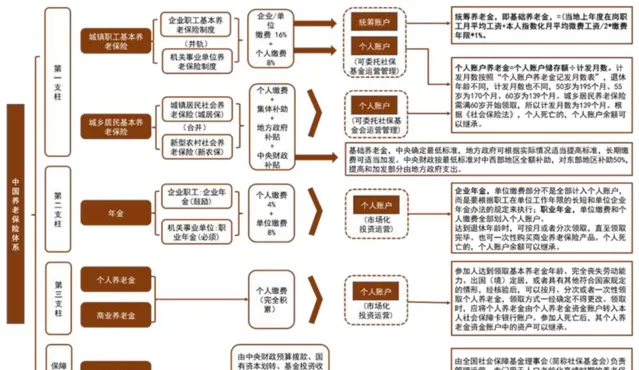

► 養老金方面, 目前中國養老金體系由三大支柱構成,分別為第一支柱基本養老保險、第二支柱企業年金和職業年金、第三支柱個人儲蓄型養老保險和商業養老保險,每個支柱體系投資資本市每場平均有相對應的制度規則。基本養老保險方面,2015年8月,國務院出台【基本養老保險基金投資管理辦法】[15], 規定投資股票、股票基金、混合基金、股票型養老金產品的比例,合計不得高於養老基金資產凈值的30%;投資國家重大專案和重點企業股權的比例,合計不得高於養老基金資產凈值的20%。 企業年金方面,2020年12月,人力資源和社會保障部釋出【關於調整年金基金投資範圍的通知】[16], 規定企業年金投資股票、股票基金、混合基金、股票型養老金產品(含股票專項型養老金產品)等權益類資產的比例,合計不得高於投資組合委托投資資產凈值的40%,投資比例上限提高了10個百分點。 個人養老金方面,2022年4月,國務院辦公廳釋出【關於推動個人養老金發展的意見】[17],個人養老金具備個人自願參與、賬戶制、封閉期積累、個人自主投資決策、稅收優惠等特征, 投資範圍涵蓋公募基金、商業養老保險、銀行理財等。

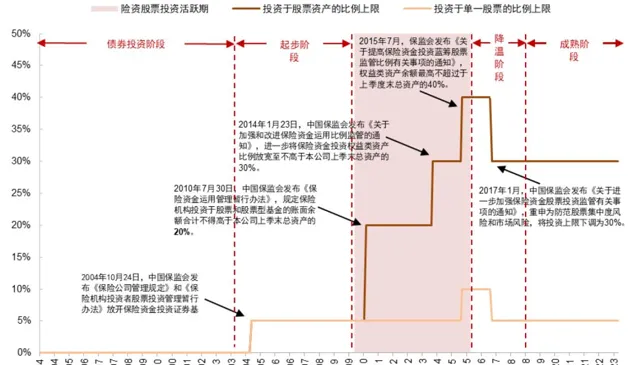

► 保險基金方面, 2004年10月,中國保監會和證監會聯合釋出【保險機構投資者股票投資管理暫行辦法】[18],允許保險資金直接進入股市,規定投資股票總比例不得超過上年末總資產規模的5%(按成本價格計算)。2010年7月,【保險資金運用管理暫行辦法】[19]釋出,規定投資於股票和股票型基金的賬面余額,合計不高於本公司上季末總資產的20%。2014年1月,保監會頒布【關於加強和改進保險資金運用比例監管的通知】[20],將保險公司投資資產(不含獨立賬戶資產)劃分為流動性資產、固定收益類資產、權益類資產、不動產類資產和其他金融資產等五大類資產,並將權益類資產的投資比例提升至30%。2015年7月,保監會釋出【關於提高保險資金投資藍籌股票監管比例有關事項的通知】[21],規定投資權益類資產達到30%比例上限的,可進一步增持藍籌股票,增持後權益類資產余額不高於上季度末總資產的40%。2017年1月,保監會釋出【關於進一步加強保險資金股票投資監管有關事項的通知】[22],規定保險機構投資權益類資產的賬面余額,合計不高於本公司上季末總資產的30%。2020年7月,銀保監會出台【關於最佳化保險公司權益類資產配置監管有關事項的通知】[23],根據保險公司償付能力充足率、資產負債管理能力及風險狀況等指標,設定八檔差異化的權益類資產投資監管比例, 最高權益資產投資比例可達45%。 近兩年,保險基金相關的制度規則不斷完善,以推動保險基金更加充分地發揮其作為長線資金的作用。2023 年 9 月,國家金融監督管理總局釋出【關於最佳化保險公司償付能力監管標準的通知】[24],最佳化保險公司償付能力監管標準,調低滬深300指數成分股、科創板上市普通股票的風險因子。2023年10 月,財政部印發【關於引導保險資金長期穩健投資 加強國有商業保險公司長周期考核的通知】[25],將國有商業保險公司經營效益類績效評價指標「凈資產收益率」由當年度考核調整為「3 年周期+當年度」相結合的考核方式。2024年9月,國務院釋出【關於加強監管防範風險推動保險業高質素發展的若幹意見】[26],指出「發揮保險資金長期投資優勢。培育真正的耐心資本,推動資金、資本、資產良性迴圈。加大戰略性新興產業、先進制造業、新型基礎設施等領域投資力度,服務新質生產力發展。」

圖表5:中國養老「三支柱+保障儲備」的模式

資料來源:中國政府網,中金公司研究部

圖表6:保險資金投資股票資產的比例上限

註:2020年7月後,保險資金設定八檔差異化的權益類資產投資監管比例,圖中未做全面展示

資料來源:中國政府網,國家金融監管總局,中金公司研究部

圖表7:各類長線資金制度體系

資料來源:中國政府網,國家金融監管總局,中金公司研究部

A股長期資金入市未來仍有提升空間

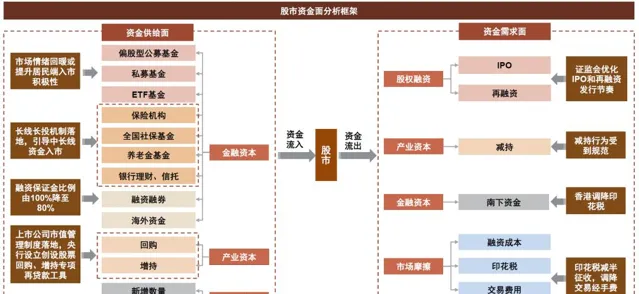

政策加碼有望打破A股資金面緊平衡格局。 年初以來A股資金面呈現緊平衡。供給端方面,寬基ETF的申購資金和保險資金為今年市場增量資金的主力,其他資金流入A股較少。需求端看,自去年8月IPO和再融資、減持制度最佳化以來,A股股權融資、減持規模明顯回落。展望後市,我們認為不同類別長線資金在影響市場資金面過程中可能發揮不同作用,其中公募基金與私募基金入市節奏與規模與市場行情相關,其部份產品作為長期資金作用的發揮可能有賴於未來投研能力與投資理念的最佳化;保險資金、社保基金等這類典型長期資金有望在政策引導下,持續穩步提升其投資A股的規模與比例。

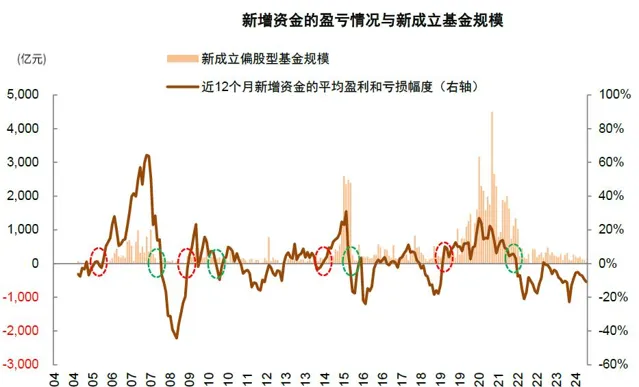

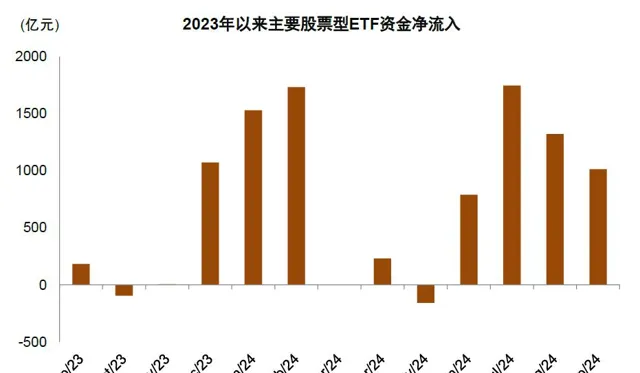

► 公募基金:新發基金仍待回升,寬基 ETF是市場增量資金的主力。 根據Wind數據,年初至今(截至9月27日)偏股型公募基金發行仍然偏弱,合計發行1481億份;同時,二季度公募基金整體資產規模繼續擴張,資產總值由上季度的 31.8 萬億元升至 33.4 萬億元,股票資產規模較上季度有所下降,由 5.8 萬億元降至 5.7 萬億元,股票占資產總值比重較上季度下降 1.3 個百分點至17.1%。根據我們所構造的新發基金成本指數,當基金指數超過成本指數,即市場具備賺錢效應以及基民獲得感提升階段,新發偏股型基金往往迎來顯著回升。當前基金指數仍低於成本指數,我們預計未來偏股型公募基金發行改善有望借力近期投資者情緒回升。我們認為ETF資金仍有望成為市場增量資金的重要來源,年初至今股票型ETF凈流入超過7000億元。

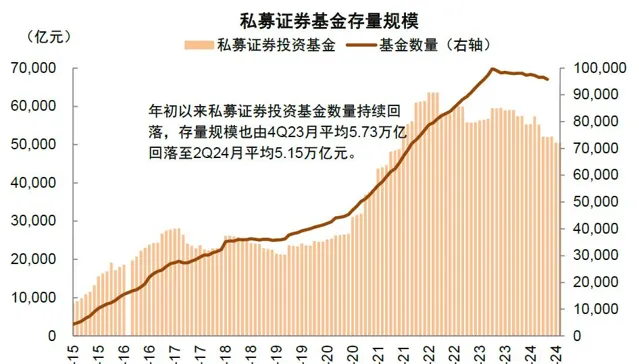

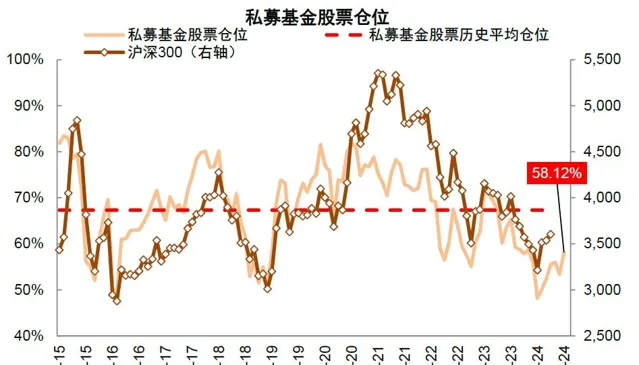

► 私募基金:市場情緒改善或推動私募基金倉位回補。 截至8月末,根據基金業協會數據[27],私募證券投資基金管理規模為5.03萬億元,較2023年底5.72萬億元的規模有所回落。根據華潤信托公布的私募基金產品倉位,7月樣本私募基金倉位為58.12%,較1月48.2%的低位有所提升,但仍位於偏低水平(vs.2015年以來歷史均值68%),我們認為隨著政策加碼、市場情緒回升,私募基金較低的倉位有望帶來較大資金回補空間。

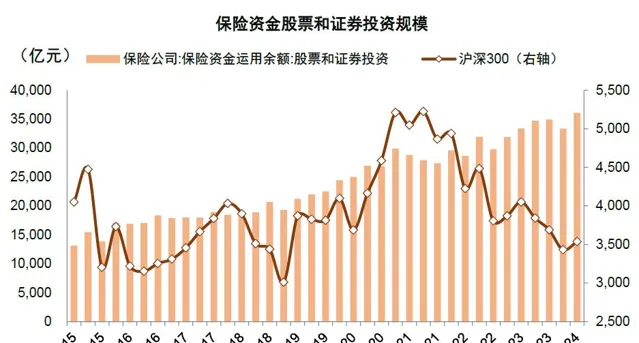

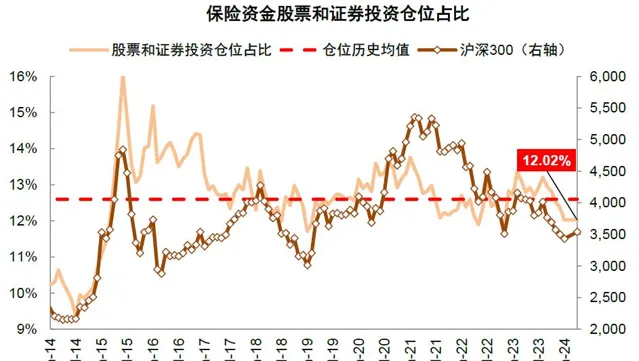

► 保險資金:近兩年是A股增量資金重要來源,倉位仍有提升空間。 根據國家金融監督管理總局[28],2024年二季度末,保險資金運用余額30.9萬億元,其中股票和證券投資基金3.8萬億元,占可運用資金的12%,低於歷史均值水平。我們認為未來在政策支持下,保險資金倉位仍有提升空間。

► 社保基金: 根據社保基金會[29],截至2022年底,社保基金資產總額約2.88萬億元,其中,直接投資資產約0.96萬億元,委托投資資產約1.93萬億元;境內投資資產2.6萬億元,占比達90.23%(社保基金未詳細披露權益類資產規模)。

► 養老金: 根據人力資源社會保障部社會保險基金監管局,截至2024年二季度末,養老金[30]產品期末資產凈值2.4萬億元,其中權益類資產期末凈值1285.5億元,占比約5.5%,低於政策規定的30%的比例限制。企業年金方面,截至2024年二季度末,全國企業年金基金[31]投資資產凈值約為3.36萬億元,其中含權益類組合資產金額為2.9萬億元(企業年金未披露詳細的權益類資產規模)。

► 銀行理財: 根據【中國銀行業理財市場半年報告(2024年上)】[32],截至2024 年6 月末,理財產品投資資產合計30.56萬億元,同比增長10.32%,其中權益類資產余額0.85萬億元,占總投資資產的2.78%。由於客戶傳統上風險偏好較低,理財產品資產配置以固收類為主,其權益資產投資比例可能低於監管要求上限(固收類不高於 20%,混合類不高於 80%,權益類不低於80%),未來可觀察是否會透過創設新產品或提高存量產品風險偏好等方式鼓勵資金入市。

► 信托: 根據中國信托業協會[33],截至2023年四季度末,信托資產規模余額為23.92萬億元,同比增長13.17%,其中投向股票、基金的金額分別為5921.4億元和3335.1億元,占比分別達3.4%和1.9%。

圖表8:政策加碼有望打破A股資金面緊平衡格局

資料來源:中國政府網,證監會,中金公司研究部

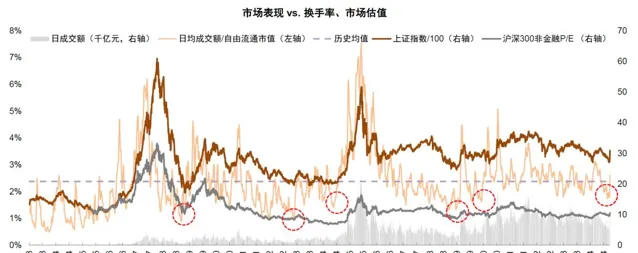

圖表9:前期市場交易情緒明顯降溫,近期出現反轉跡象

註:數據截至2024年9月26日 資料來源:Wind,中金公司研究部

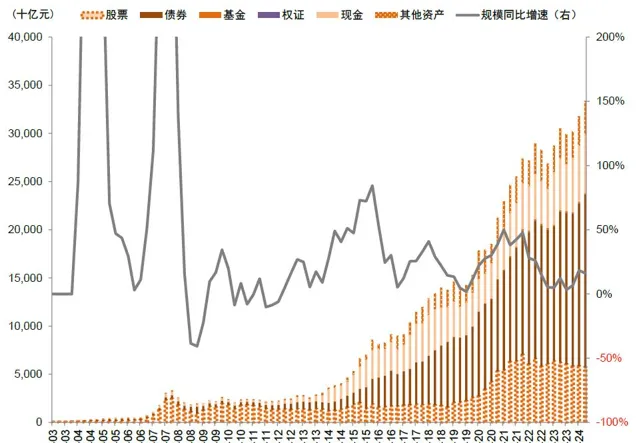

圖表10:截至二季度全部公募基金中股票市值為5.72萬億元

資料來源:Wind,中金公司研究部

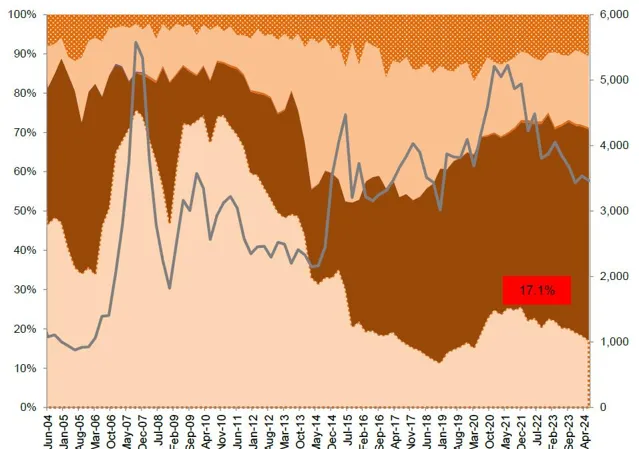

圖表11:截至二季度全部基金資產中股票占比小幅下降1.3個百分點至17.1%

資料來源:Wind,中金公司研究部

圖表12:當前偏股型基金指數仍低於新增資金成本指數

資料來源:Wind,中金公司研究部

圖表13:2024年初以來ETF成為重要的資金來源

資料來源:Wind,中金公司研究部

圖表14:年初以來私募基金存量數量和規模有所回落

資料來源:Wind,中金公司研究部

圖表15:市場情緒改善或推動私募基金倉位回補

資料來源:Wind,中金公司研究部

圖表16:年初以來保險資金成為增量資金重要來源

資料來源:Wind,中金公司研究部

圖表17:保險資金倉位低於歷史平均水平

資料來源:Wind,中金公司研究部

長期資金入市將對A股市場生態與風格產生深遠影響

長期資金將對資本市場表現、市場生態與實體經濟發展產生深遠影響。 我們認為長期資金入市制度的落地,有望打通中長期資金入市的堵點,有利於進一步促進中長期資金入市,從而改善A股資金面,提振市場情緒。長期資金具備價值投資、穩定性、專業性和可持續性等特征,有助於推動資本市場平穩執行、提升市場定價效率、推動金融產品創新、塑造健康良性的資本市場生態。從支持實體經濟發展角度看,長線資金有助於推動科技創新、促進提高實體企業治理能力,長期資金通常不需要在短期內面對大額意外兌付壓力,具備長期內容和投資耐心,更有能力和意願投向周期偏長、回報短期面臨不確定的創新行為,有利於進一步支持創新企業,助力推動中國經濟結構轉型與高質素發展。

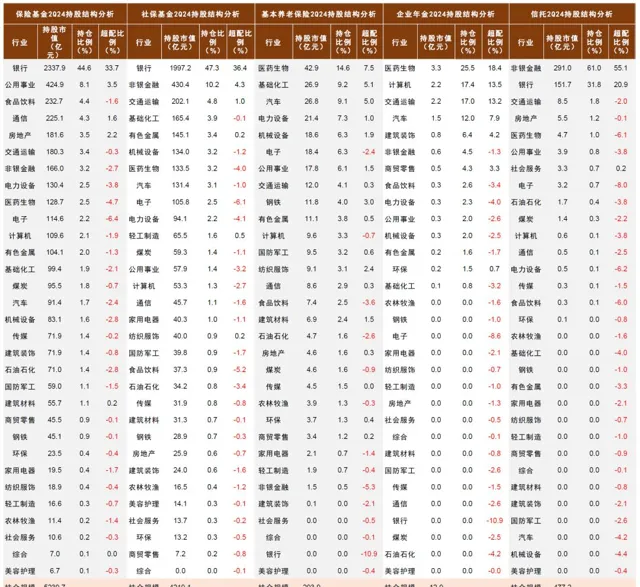

從長期資金的持股情況和行業配置來看,較多長期資金資產配置具備重視絕對回報、投資期限偏長、重視資產安全性和流動性等特征。具體來看(以下重倉持股資訊部份基於Wind對基金二季報及上市公司中報的不完全統計整理):

► 保險資金持倉或偏好於高股息、大盤藍籌資產(銀行、公用事業、消費股等行業)。 剔除部份險資控股的金融機構部份後,截至2024年二季度,保險賬戶持股市值合計5239.7億元,其中持倉占比前二的行業分別是:銀行業市值2337.9億元,占比約44.6%,超配33.7 ppt;公用事業市值424.9億元,占比約8.1%,超配3.5 ppt,兩者配置比例合計52.7%。此外,險資配置比例居前的行業還包括食品飲料(4.4%)、通訊(4.3%)和房地產(3.5%)。

► 社保基金持倉或偏好銀行、非銀金融、交運等行業。 截至2024年二季度,社保基金重倉持股市值合計4219.1億元,社保基金超配銀行、非銀金融行業,兩者占比共計達57.5%;社保基金重倉的銀行業市值1997.1億元,占比約47.3%;持倉非銀金融市值430.4億元,占比約10.2%。除銀行、非銀金融外,社保基金配置比例居前的行業還包括交通運輸(4.8%)、基礎化工(3.9%)和有色金屬(3.4%)等。

► 基本養老保險的行業配置或較為多元。 截至2024年二季度,基本養老保險基金持股市值293.9億元,與其他長線資金較為不同的是,基本養老保險基金持倉比例前三的行業分別為醫藥生物、基礎化工和汽車,持倉市值分別達42.9、26.9、26.8億元,占比分別達14.6%、9.2%和9.1%,分別超配7.5 ppt、5.1 ppt和5.0ppt。除此之外,基本養老保險基金配置比例居前的行業還包括電力器材(7.3%)、機械器材(6.3%)、電子(6.3%)。

► 信托資金或偏好重倉金融板塊。 截至2024年二季度,信托持股市值477.2億元,重倉行業主要集中於非銀金融和銀行,持倉市值分別達291.0、151.7億元,占比分別達61.0%、31.8%,分別超配55.1 ppt、20.9 ppt。此外,信托資金配置非金融行業股票的比例相對較低,比例居前的行業包括交通運輸(8.5%)、房地產(5.5%)、醫藥生物(4.7%)。

結合長期資金的配置偏好,我們認為偏大盤藍籌資產和部份創新領域有望受益於未來長期資金入市。 中長期來看,一方面長期資金偏好的大盤藍籌可能受益於政策紅利;另一方面耐心資本、長期資本的布局需要與國家中長期發展戰略相適應,發揮促進新質生產力發展的關鍵性、引領性和全域性作用,新一代資訊科技、人工智能、生物技術、新能源、新材料、高端裝備等領域的龍頭也有望受益於長線資金的支持。

圖表18:各類長期資金2024年二季度持股結構情況(部份基於Wind對基金二季報及上市公司中報不完全統計整理)

資料來源:Wind,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c106311/c7508374/content.shtml

[2]https://baijiahao.baidu.com/s?id=1811233789187619885

[3]http://www.csrc.gov.cn/csrc/c100028/c7508981/content.shtml

[4]https://www.ssf.gov.cn/portal/zcfg/nbgzzd/webinfo/2021/12/1640743447258463.htm

[5]http://finance.people.com.cn/n1/2023/1206/c1004-40133175.html

[6]https://www.gov.cn/zhengce/content/2015-08/23/content_10115.htm

[7]https://www.mohrss.gov.cn/shbxjjjds/SHBXJDSzhengcewenjian/202012/t20201230_406915.html

[8]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=917217&itemId=928

[9]http://www.csrc.gov.cn/csrc/c106311/c7508374/content.shtml

[10]https://baijiahao.baidu.com/s?id=1811233789187619885

[11]http://www.csrc.gov.cn/csrc/c100028/c7508981/content.shtml

[12]http://www.csrc.gov.cn/csrc/c106311/c7508374/content.shtml

[13]https://www.ssf.gov.cn/portal/zcfg/nbgzzd/webinfo/2021/12/1640743447258463.htm

[14]http://finance.people.com.cn/n1/2023/1206/c1004-40133175.html

[15]https://www.gov.cn/zhengce/content/2015-08/23/content_10115.htm

[16]https://www.mohrss.gov.cn/shbxjjjds/SHBXJDSzhengcewenjian/202012/t20201230_406915.html

[17]https://www.gov.cn/zhengce/zhengceku/2022-04/21/content_5686402.htm

[18]https://www.moj.gov.cn/pub/sfbgw/flfggz/flfggzbmgz/200504/t20050412_143878.html

[19]https://www.gov.cn/zhengce/2010-08/05/content_2603324.htm

[20]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail_gdsj.html?docId=15060&docType=2

[21]https://www.gov.cn/xinwen/2015-07/08/content_2893671.htm

[22]https://www.gov.cn/xinwen/2017-01/25/content_5163271.htm

[23]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=917217&itemId=928

[24]https://www.gov.cn/lianbo/bumen/202309/content_6903254.htm

[25]https://www.gov.cn/zhengce/zhengceku/202310/content_6912720.htm

[26]https://www.gov.cn/zhengce/zhengceku/202409/content_6973835.htm

[27]https://www.amac.org.cn/sjtj/tjbg/smjj/202409/P020240927618061017640.pdf

[28]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1173738&itemId=954&generaltype=0

[29]https://www.ssf.gov.cn/portal/xxgk/fdzdgknr/cwbg/sbjjndbg/webinfo/2023/09/1697471208931405.htm

[30]https://www.mohrss.gov.cn/xxgk2020/fdzdgknr/shbx_4216/shbxjjjg/qynjjd/202408/P020240830733085664780.pdf

[31]https://www.mohrss.gov.cn/xxgk2020/fdzdgknr/shbx_4216/shbxjjjg/qynjjd/202408/P020240830731324653942.pdf

[32]https://www.chinawealth.com.cn/lc_lcsj/lcbg/202407/t20240730_853852590.html

[33]http://www.xtxh.net/xtxh/statistics/49051.htm