2024年以來,白色家電板塊的市場表現非常強勁,截止到5月6日,申萬白色家電指數絕對收益36.17%,相對滬深300相對收益29.56%。白色家電高股息風格,內外銷排產高漲等都是白色家電取得亮眼表現的原因。從持續性的角度,內銷政策落地、今夏氣溫、渠道庫存的動態變化可以提供一定的追蹤參考,而外銷方面,全球市場空間廣闊,不同地區家電市場發展階段不同,國內家電品牌的機遇也有所差異,本文主要討論不同地區中國白色家電出海的前景。

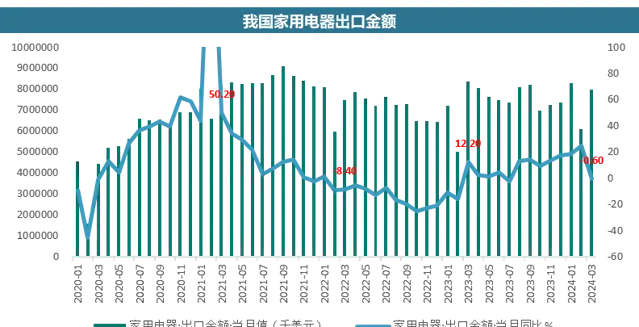

從整體出口數據來看,從2023年3月份開始,中國家電出口金額開始回暖,並呈現逐漸加速的趨勢。2024年3月家用電器出口金額79.56億美元,同比-0.60%,單獨從3月份出口數據來看,增速有所回落,將2024年Q1合並來看,家用電器出口金額同比+12%。2024年3月表觀數據的下降與高基數關系較大,從產業線上公布的出口排產數據來看,2024年1-7月三大白電出口排產基本實作同比增長,後續白色家電的出口有望持續超預期。

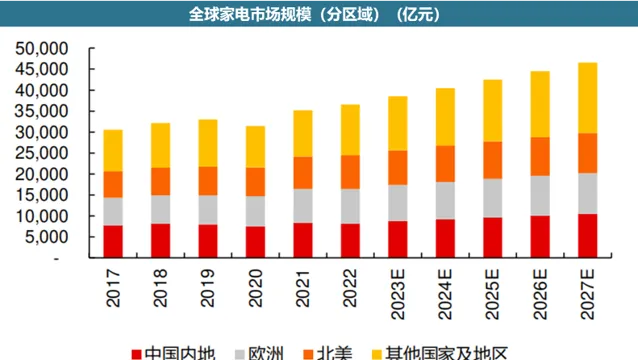

全球家電市場空間龐大且穩步增長,中國、歐洲、北美是三大主要市場,銷售額合計達到67%。北美和西歐主要家電滲透率較高,家電需求主要由更新換代驅動,增長較為穩定。東歐主要品類滲透率較高,代表高生活品質的家電仍有滲透空間。中東非與東南亞均屬於新興潛力市場,整體景氣度較高。

格局方面,北美大白電與黑電集中度較高,國產品牌有較好基礎,歐洲與中東非集中度相對不高,國產品牌有切入但份額不高,東南亞國產大白電具備份額優勢,黑電仍由外資主導。海外品牌龍頭盈利承壓,份額下滑,給予國產品牌更多機遇。

從中國白電公司現有區域布局來看,美國和歐洲的布局側重較多,中東非、東南亞等新興市場也在積極布局。本文對美國、歐洲及東南亞家電市場進行重點討論。

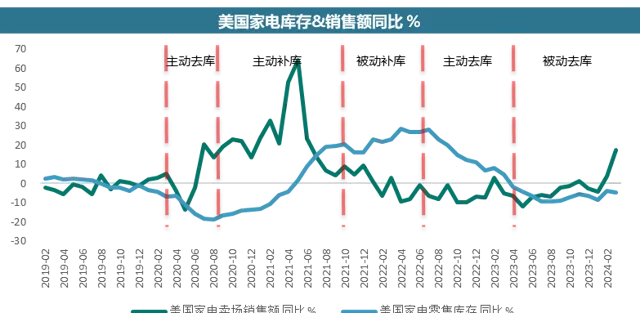

2023年北美家電市場整體處於築底階段,家電庫存正在由被動去庫存向見底回升發展,23 年下半年以來美國家電零售逐漸回暖,家電零售庫存持續下降,進入被動去庫階段,2024年2月美國家電零售庫存同比-4.66%。而家電賣場銷售額開始與零售庫存逐漸走出剪刀差,逐步回暖,2024年2月同比+17.57%。基本可以判斷去庫存周期基本磨底結束,美國家電庫存周期進入主動補庫階段的跡象較為明顯。

復盤上一輪美國家電庫存周期,主要受到疫情等影響,2020年之後經歷了主動去庫存-主動補庫存-被動補庫存-主動去庫存-被動去庫存。主動補庫存階段可以認為是周期景氣高點,而主動補庫存對股價的拉動會提前到上一輪的被動去庫存就開始逐步開始,這是因為被動去庫存後期伴隨著銷售景氣度的提高。同樣的道理,主動去庫存代表著周期景氣的低點,而主動去庫存對股價的負面影響在被動補庫存階段就會顯現,這是因為被動去庫存對應著銷售景氣度的下滑。按照以上邏輯美國本輪家電庫存周期的補庫周期基本已經開始,對於股價的拉動作用已經開始顯現。

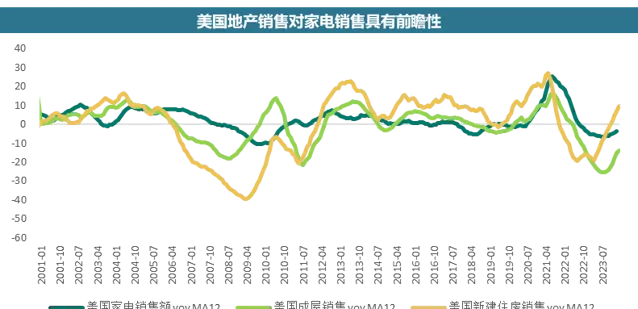

此外從美國宏觀數據來看,美國ISM制造業PMI進入2024年之後持續呈現回暖趨勢,美國地產行業邊際向好,對耐用品消費起到較強支撐作用。美國地產銷售 23 年明顯回暖。2023年美國成屋銷售的回升可能對2024年的耐用品銷售產生顯著的積極影響。歷史數據顯示,美國房地產市場的銷售情況對家電等耐用品銷售的景氣程度具有一定的預測作用,通常領先3到4個季度。考慮到這一輪從2023年第二季度到第四季度的成屋銷售同比增長,如果按照大約四個季度的滯後效應來計算,那麽這一時期的銷售回暖有潛力在2024年的第二季度到第四季度對耐用品的消費市場產生強大的支撐作用。

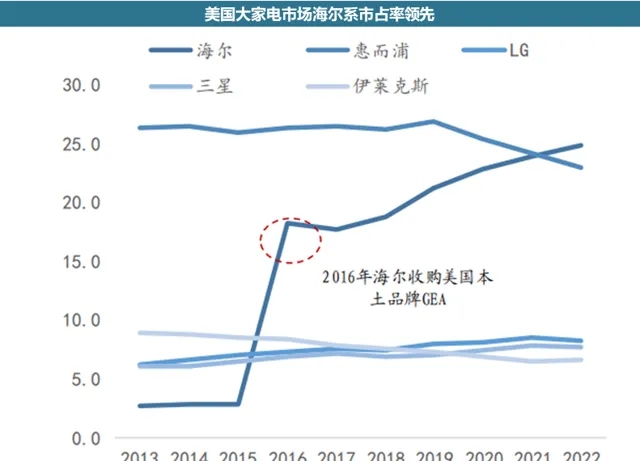

從格局來看,2023年美國家電份額較為穩定,三星、LG、通用電氣(海爾智家收購)、惠而浦等品牌為行業龍頭。美國家電消費品牌認知度較高,在品牌考慮率方面,三星32%,LG29%,GE28%,惠而浦28%。在品牌出海方面,海爾智家在北美的進展較好,海爾智家在九十年代末開始發力外銷,區別於傳統的由 OEM 到 ODM 再到 OBM 的出 海模式,海爾在外銷業務發展初期便堅持用自主品牌出海。由於采取自主品牌策略,公司較早開始布局海外渠道與海外生產,1997 年向海外經銷商頒發產品經銷證書,1999年在美國建立首個工廠,後續持續透過自建與收購方式進行海外產能擴張,自2005至2019,海爾智家實施全球化戰略,透過一系列海外並購,不斷擴大其全球版圖。公司於2015年收購了海爾集團公司海外白色家電業務(其中包括收購的日本三洋電機公司的日本及東南亞白色家電業務),於2016年收購美國通用電氣公司的家電業務,於2018年收購Fisher&Paykel公司,並於2019年收購Candy公司。2016年收購GEA之後,海爾智家在美國市場的份額躍居第一,2024年短期內,北美家電進入補庫周期,可以預見海爾受益更加明顯。

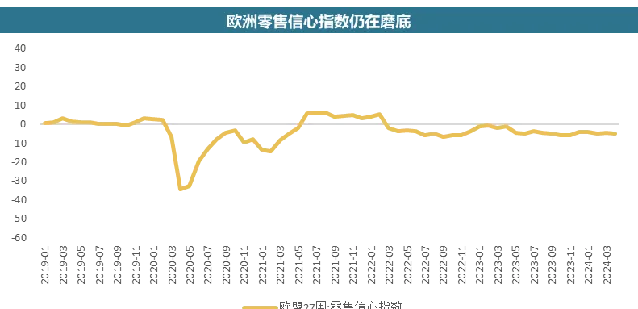

歐洲地區與美國相似,由於經濟發展較早,歐洲家電市場相對比較成熟,冰箱、洗衣機、電視等大家電的擁有率較高,空調雖然規模相對較小,但由於氣溫及消費偏好因素,滲透率提升較為困難。短期視角來看,歐洲家電消費需求仍在回落中。歐洲長期視角來看,在三大白電突破前景主要有兩方面: 一是借環保政策的叠代進行市場占有率的提升;二是借助中國家電品牌的高性價比擠占老牌家電的份額 。

2023 年歐洲議會高票透過了關於修訂歐盟含氟溫室氣體(F-gases)排放的一項新規,進一步強化節能政策。規定到 2050 年逐步淘汰 HFC,在眾多套用中禁止使用氟化溫室氣體(含氟氣體,包括 HFC 和 HFO),如熱泵、冰箱、空調等暖通制冷器材,對於進出口及生產進行嚴格管制,並且自 2023 年 10 月 1 日起歐盟實施「碳關稅」政策。雖然為進口家電品牌帶來成本上的重大挑戰,但消費者環保意識的提升,也為家電產品的節能技術升級和歐洲家電市場格局變動帶來新機遇。

格局維度 ,歐洲家電市場的主要品牌為歐美品牌,格局相對穩定, CR3 和 CR5 基本在 30%以下,整體集中度較低,理論上存在突破的可能 。例如海爾智家冰洗產品及海信家電炊具、電視品類,在歐洲市場表現較為亮眼。中國家電品牌在近幾年憑借智能創新以及高性價比在歐洲市場品牌份額不斷提升,日韓品牌主要體現在黑電市場。

東歐家電市場中,博世、特福和Philips占據品牌份額前三;西歐市場則由OralB、博世和Philips領先。歐洲本土品牌如博世、西門子和Philips在大家電市場保持強勢,尤其是博世和西門子在冰洗和廚電等大家電領域有明顯優勢。Philips轉型醫藥領域後,其在家電市場的份額出現變化。美國品牌如寶潔旗下的Oral-B和惠而浦在歐洲也占有一定市場,其中Oral-B在小家電市場地位穩固,而惠而浦的龍頭地位有所削弱。

歐洲市場一大特點是國家眾多,每個市場的需求、政策、渠道都差異比較大,需要針對每個市場配備相應的資源以本地化營運。中國品牌在歐洲市場的盈利能力以及市場占有率都有較大提升空間。除大家電外,歐洲地區洗碗機、冰櫃廚房小家電等品類具有低滲透率的特點,存在較大增長空間。

東南亞:空調存在高速增長可能東南亞地區人口稠密,天氣炎熱,經濟水平迅速提升,此外東南亞國家的電商普及速度很快,增速居全球前列,家電消費存在快速提升可能。2020年,15個亞太國家簽訂了【區域全面經濟夥伴關系協定】(RCEP),推動了自由貿易和經濟一體化。RCEP吸引了外資,減免了關稅,加強了亞太國家的經濟合作。報道顯示,2022年東盟對中國的貿易比重提升至15.5%,保持中國最大貿易夥伴地位。

根據statista數據,2024年預計東南亞大家電市場規模334.5億美元,預計2024-2028年CAGR5.25%,小家電市場份額168.8億美元,預計2024-2028年CAGR4.78%。東南亞家電市場在2020年高增,主要由於RCEP帶來的貿易活力以及線上渠道的快速擴充套件,2021-2022年增速處在波谷,主要由於疫情影響。2023年隨著需求的釋放,未來幾年東南亞家電市場的增速較為樂觀。

分品類來看 ,東南亞家電市場在各個品類中表現出不同的增長態勢。2022年數據顯示,小家電是銷售額最高的品類,達到150億美元,其次是冰箱和大廚電,分別為98億美元和92億美元。盡管空調的銷售額相對較低,僅為38億美元,但其增速最快,近五年的復合年增長率達到8%,顯示出顯著的市場潛力。與此相比,電視市場已出現飽和跡象,顯示出負增長。

從家電滲透率的維度,也可以看出東南亞家電市場的潛力,東南亞各品類的普及水平與中國早期的發展階段相似。例如,空調的普及率為31%,相當於中國2003年的水平;冰箱普及率為 66%,相當於中國 2009 年水平;洗衣機普及率為 52%,相當於中國 1998 年水平。綜合來看,東南亞家電市場在未來幾年有望持續穩定增長,特別是在空調和洗碗機等品類中,由於其較高的增速和相對較低的普及率,市場潛力較大。當然東南亞地區受限於收入水平、基礎電力設施等問題,東南亞地區空調滲透率不會像中國以及已開發國家一樣迅速提升。

格局維度 ,東南亞家電市場集中度較低,其中松下、鴻海、三星、飛利浦等占據較大市場份額。松下是東南亞家電龍頭,20世紀70年代松下就在泰國、馬來西亞、新加披等地建廠,憑借Panasonic較強的品牌效應,松下在三大白電、彩電、小家電全領域都有較好表現,在越南、新加坡、馬來西亞份額都是第一,並且在各個國家都有均勻完整的家電品類布局。

國內家電品牌透過品牌收購在東南亞取得了不錯的品牌收益,美的並購東芝,海爾並購三洋,進入東南亞白色家電市場,鴻海並購夏普,進入東南亞家電市場。美的泰國工廠於2022年11月啟動生產,預計在2024年年產能將達到300萬台/套,泰國工廠將成為美的最大的海外工廠之一,美的泰國工廠對美的開拓東南亞市場意義重大,同時該工廠約60%的份額出口歐美。

白色家電出口格局2024年整體向好,美國新一輪補庫周期拉動需求,地產提供較強支撐,歐洲相對美國仍處在磨底過程中,但也在復蘇向好; 新興市場 東南亞和中東非三大白電均有滲透率提升空間。整體看好白色家電出海景氣度的延續。