文 : 華創證券研究所副所長 、首席宏觀分析師 張瑜(執業證號:S0360518090001)

聯系人: 殷雯卿(19945767933)

核心觀點

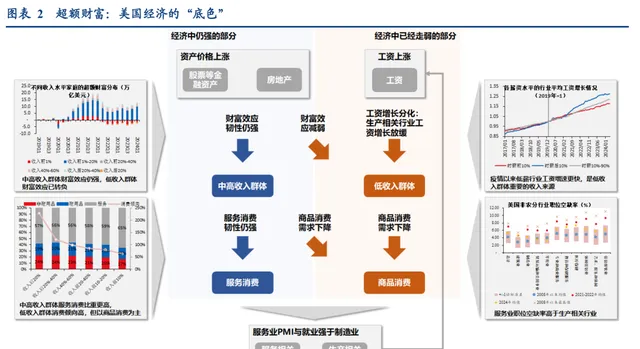

美國股、房等資產價格上漲帶來的財富效應,或是當前美國經濟最重要的「底色」。「超額財富」對消費的支持邏輯在於:美股、房等資產價格上漲→中高收入群體財富增值→「超額財富」支持家庭消費;且中高收入群體的服務消費比例更高,服務業消費韌性更強→消費韌性帶來就業人數與薪金居高不下,且與服務相關行業的韌性更強→低收入群體的薪金上漲,且服務業就業人員薪金韌性更強。

而「超額財富」的分配不均則帶來了經濟結構的分化: 中高收入群體持有的資產價格上漲→財富效應→消費韌性迴圈,由於資產價格仍在高位,因此仍可支持服務消費韌性;而低收入群體未獲得「超額財富」,收入增長主要依賴薪金上漲→但商品消費放緩帶來相關行業薪金增長結構性放緩→低收入群體消費韌性率先開始走弱(信用卡逾期率提升也是其結果之一)。 由此可見,資產價格高位帶來的財富效應是目前支持消費韌性的重要防線,如果資產價格「崩盤」,美國當前的經濟迴圈或將被打破,可能觸發經濟增長進入下行周期

報告摘要

美國股、房等資產價格上漲帶來的財富效應,或是當前美國經濟最重要的「底色」。因為「超額財富」的故事裏,存在解釋當前經濟矛盾的關鍵點——服務消費和商品消費的分化;也存在打破當前經濟迴圈的關鍵點——資產價格「崩盤」。可以說,財富效應是我們理解美國當前的經濟結構分化的原因與美國經濟何時出現衰退的一把關鍵鑰匙。

1、「超額財富」分配不均→服務和商品消費分化

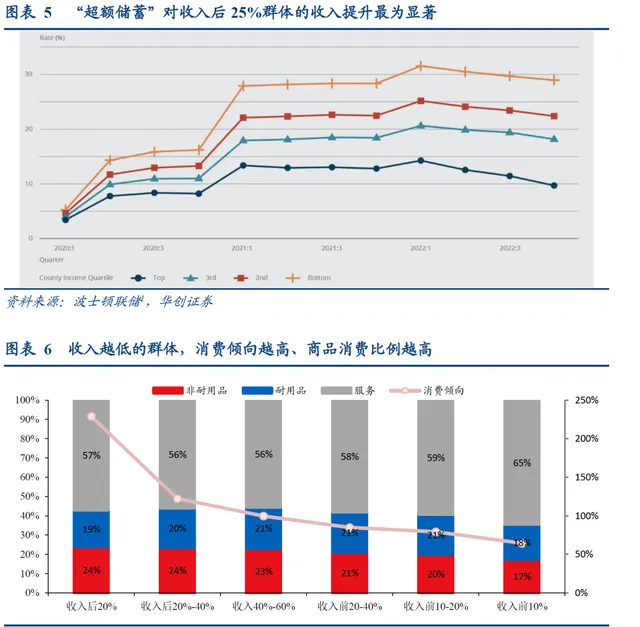

「超額儲蓄」是面向所有人的收入提升,尤其對低收入群體更為重要,因此會帶來所有人消費需求的提升。 根據美聯儲的研究, 2020年以來的超額儲蓄對於收入後四分之一群體的收入提升最為顯著,超額儲蓄金額最高可達他們年收入的 30%以上。而低收入群體恰好具有高消費傾向(收入後 20%群體消費傾向可達 229%,而前 10%群體消費傾向僅 64%)、且消費結構以商品為主(後 20%群體的商品消費占比 43%,且收入水平越低、商品消費占比越高)的特點,因此,當 2021年超額儲蓄大幅提升時,中低收入群體在獲得額外的收入後,高消費傾向催生了一輪消費熱潮,且以非耐用品和耐用品消費為主。不過後續隨著 2022年 -2023年超額儲蓄逐步下降到 2023Q4耗盡,超額儲蓄對所有人、尤其是低收入群體的消費支持逐步消失,也帶來了商品消費的走弱。

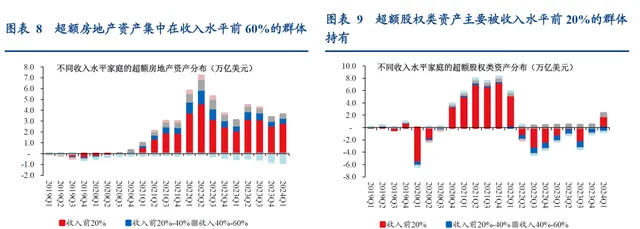

「超額財富」分配不均,集中在中高收入群體。 所謂「超額財富」,即為家庭持有的凈資產規模超出歷史增長趨勢值的部份;截至 2024Q1美國家庭「超額財富」余額有 11.2萬億美元,結構上房地產、存款和現金等價物、股票和共同基金三者分別占超額財富總額的 24%、 18%、 15%,是超額財富最主要的來源。不過由於不同收入群體的資產結構分配不均衡,「超額財富」分配也高度不均衡, 2024Q1收入水平前 80%的群體持有超額財富余額約 12萬億美元,而收入後 20%群體的超額財富為 -1.2萬億美元。

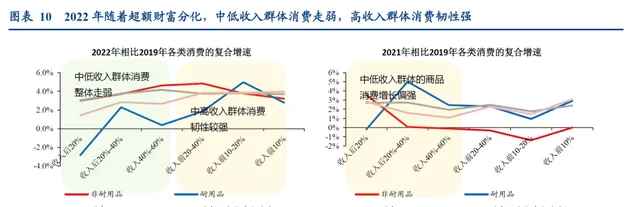

由於中高收入群體的消費傾向更低、且消費結構更偏向服務消費,因此在消費驅動力從「超額儲蓄」向「超額財富」的切換過程中,消費結構也逐步由商品轉向服務。 隨著「超額儲蓄」耗盡、「超額財富」仍有韌性,維持消費增長韌性的接力棒由低收入群體交接到中高收入群體手中。高收入群體消費傾向更弱、服務消費比例更高、且前兩年依靠超額儲蓄也進行了一輪耐用品的更新換代,因此反映在宏觀消費數據上即為服務消費增長仍有韌性,但商品消費增長已減弱。

2、服務和商品分化→就業市場結構下行→低收入群體信用卡逾期率提升

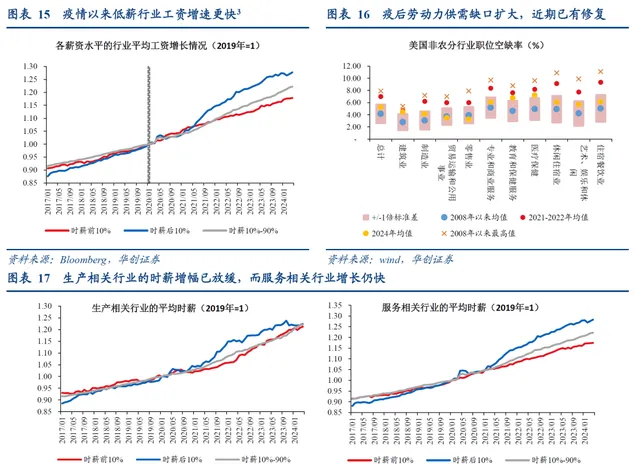

由於服務消費和商品消費的分化,也帶來了服務業 PMI強於制造業 PMI、生產相關行業低薪勞動力的薪金增長放緩。 歷史上,美國服務業 PMI與服務消費、制造業 PMI與耐用品消費有較強的相關性,目前服務消費強於商品消費的格局,也同樣帶來服務業經營活動強於制造業生產活動,反映在就業市場上,即為服務業職位空缺率仍高於 2008年以來均值水平,但制造業、批發零售業等職位空缺率已接近或低於 2008年以來均值水平。

疫情後低收入群體的收入增長主要依賴薪金上漲,而就業市場結構性下行帶來低收入群體薪金韌性的弱化,消費能力重回偏弱狀態。 疫情以來低薪行業薪金增速更快,使得低收入群體獲得了更高的「超額薪金」,疊加財政補貼帶來的「超額儲蓄」,支持了低收入群體的消費能力。然而伴隨服務和商品消費需求分化,生產相關行業的就業與時薪增幅已放緩、這部份低薪從業人員「超額薪金」紅利基本消失,時薪增長基本回到疫情前的趨勢值。於是這一部份群體的消費能力重新回歸到疫情前的「常態」,推高了這部份群體的信用卡逾期率。

風險提示: 美股超預期下跌

報告目錄

報告目錄

我們在【

海外共識中的裂縫

】分析過美國經濟迴圈背後的邏輯在於:居民實際薪金上升→支撐家庭消費→支持企業盈利→支持就業市場→維持居民實際薪金韌性。但這一經濟迴圈如何被打破?並且近期我們也看到了實際居民收入增長放緩、信用卡逾期率提升、商品消費支出放緩、企業生產與補庫整體不強等經濟矛盾。那麽美國經濟的「底色」究竟是什麽樣的?

一、「超額財富」:美國經濟的「底色」

(一)從「超額儲蓄」切換到「超額財富」

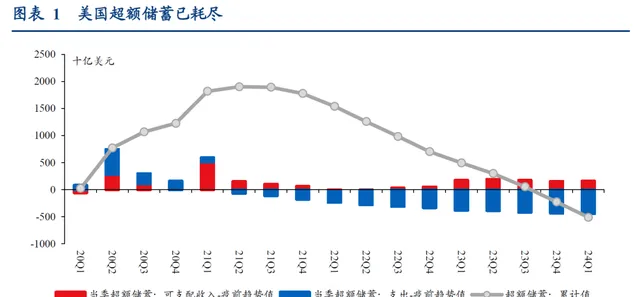

美國經濟韌性的關鍵詞,從「超額儲蓄」切換到「超額財富」。 2021年以來,「超額儲蓄」一直作為居民消費的重要流動資金來源,支撐美國消費支出持續偏強。但 2023Q4以來超額儲蓄已耗盡,支持消費韌性的關鍵防線,可能逐步切換到由資產價格增值所帶來的「超額財富」。

美國股、房等資產價格上漲帶來的財富效應,或是當前美國經濟最重要的「底色」。因為「超額財富」的故事裏,存在解釋當前經濟矛盾的關鍵點——服務消費和商品消費的分化;也存在打破當前經濟迴圈的關鍵點——資產價格「崩盤」。可以說,財富效應是我們理解美國當前的經濟結構分化的原因與美國經濟何時出現衰退的一把關鍵鑰匙。

具體來說,「超額財富」對消費的支持邏輯在於: 美股、房等資產價格上漲→中高收入群體財富增值→「超額財富」支持家庭消費;且中高收入群體的服務消費比例更高,服務業消費韌性更強→消費韌性帶來就業人數與薪金居高不下,且與服務相關行業的韌性更強→低收入群體的薪金上漲,且服務業就業人員薪金韌性更強。

而「超額財富」的分配不均則帶來了經濟結構的分化: 中高收入群體持有的資產價格上漲→財富效應→消費韌性迴圈,由於資產價格仍在高位,因此仍可支持服務消費韌性;而低收入群體未獲得「超額財富」,收入增長主要依賴薪金上漲→但商品消費放緩帶來相關行業薪金增長結構性放緩→低收入群體消費韌性率先開始走弱(信用卡逾期率提升也是其結果之一)。 由此可見,資產價格高位帶來的財富效應是目前支持消費韌性的重要防線,如果資產價格「崩盤」,美國當前的經濟迴圈或將被打破,可能觸發經濟增長進入下行周期。

(二)「超額財富」的結構:主要來自股和房

所謂「超額財富」,即為家庭持有的凈資產規模超出歷史增長趨勢值的部份。 與「超額儲蓄」的定義類似,美國居民持有的凈資產自金融危機以後存在相對穩定的線性增長趨勢,而疫情後由於美國股、房價格的上漲,凈資產增速超出了歷史趨勢值,這一超出趨勢值的部份就定義為「超額財富」。

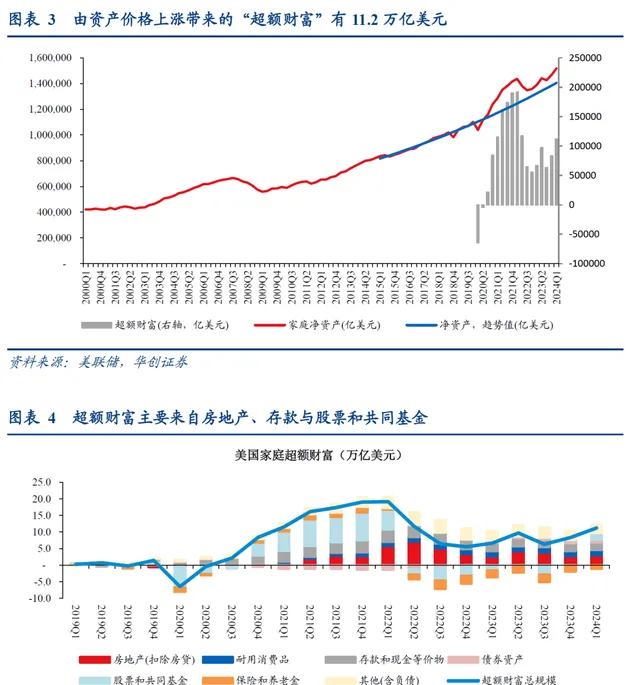

由資產價格上漲帶來的「超額財富」有 11.2 萬億美元,來源主要為房地產、存款與股票和共同基金。 根據對「超額財富」的定義,我們能夠估算當前美國家庭「超額財富」余額,可以看到 2021年美國股、房暴漲期間,家庭「超額財富」規模最大,一度達到 19萬億美元的高位;而隨著股、房價格的調整,截至 2024Q1美國家庭「超額財富」余額仍有 11.2萬億美元。從結構來看,房地產、存款和現金等價物、股票和共同基金三者目前分別占到超額財富總額的 24%、 18%、 15%,是超額財富最主要的來源;另外,居民持有的債券、耐用消費品的增值也貢獻了超額財富的 7%和 12%。

二、經濟矛盾的關鍵點:超額財富不均衡

(一)「超額財富」分配不均→服務和商品消費分化

1、「超額儲蓄」是 面向所有人的收入提升

「超額儲蓄」是面向所有人的收入提升,尤其對低收入群體更為重要,因此會帶來所有人消費需求的提升。 根據美聯儲的研究,將超額儲蓄按收入分位數進行分組、再將每個四分位數內的超額儲蓄除以相應收入群體的年收入總額,可以看到超額儲蓄對於收入後四分之一群體的收入提升最為顯著。

低收入群體具有高消費傾向、且消費結構以商品為主的特點 。根據 BLS釋出的分收入水平居民消費支出數據,在疫情帶來超額儲蓄與財富前,收入水平越低的群體,邊際消費傾向(消費傾向 =消費支出 /稅後收入)越高:收入後 20%群體消費傾向可達 229%,而前 10%群體消費傾向僅 64%;並且從消費結構來看,後 20%群體的商品消費占比 43%,且收入水平越低、商品消費占比越高。因此,當 2021年超額儲蓄大幅提升時,中低收入群體在獲得額外的收入後,高消費傾向催生了一輪消費熱潮,且以非耐用品和耐用品消費為主。但隨著 2022年 -2023年超額儲蓄逐步下降,中低收入群體消費開始走弱,反映在宏觀數據上即為商品消費增長的放緩。

2、「超額財富」分配不均,集中在中高收入群體

「超額財富」不同於「超額儲蓄」,主要來自於持有股、房等資產比例更高的中高收入群體,且分配極不均衡。 疫情以來,由於不同收入群體的資產結構分配不均衡(見圖表 21),「超額財富」分配也高度不均衡,超額財富集中在收入水平前 1%-80%的家庭手中;收入水平越低的家庭,獲得的「超額財富」越少,收入後 20%群體的「超額財富」已轉為負值——截至 2024Q1超額財富總計約 11萬億美元,其中收入水平前 80%的家庭持有約 12萬億美元,而收入後 20%家庭的超額財富為 -1.2萬億美元。

從「超額財富」的結構特點也可看出: 超額房地產資產集中在收入水平前 60%的群體中、超額股權類資產集中在收入水平前 20%的群體中, 中高收入群體由於股、房的持有比例高,資產增值振幅大,因此獲得了更高的「超額財富」。

中高收入群體的消費傾向更低、且消費結構更偏向服務消費,因此在消費驅動力從「超額儲蓄」向「超額財富」的切換過程中,消費結構也逐步由商品轉向服務。 隨著超額儲蓄的耗盡,維持消費增長韌性的接力棒由低收入群體交接到高收入群體手中。高收入群體消費傾向更弱、服務消費比例更高、且前兩年依靠超額儲蓄也進行了一輪耐用品的更新換代,因此反映在宏觀消費數據上即為服務增長仍有韌性,但對商品消費的拉動已較弱。

(二)服務和商品分化→就業市場結構性下行

由於服務消費和商品消費的分化,也帶來了服務業 PMI 強於制造業 PMI ,企業生產與補庫整體不強僅有結構性亮點。 歷史上,美國服務業 PMI與服務消費、制造業 PMI與耐用品消費有較強的相關性,消費需求推動了企業生產經營活動。而目前服務消費強於商品消費的格局,也帶來服務業經營活動強於制造業生產活動。

信用卡逾期狀況在低收入群體中最為嚴重,這或許也是就業市場結構性弱化的結果。 美國收入水平越低的群體,其債務負擔(總負債 /總資產)越重,而這一群體也是目前信用卡逾期率提升最主要的貢獻因素:紐約聯儲消費者信貸調查數據顯示,根據居民收入水平來統計信用卡逾期率,收入處於後 25%的群體新開始拖欠信用卡還款的比例最高,收入水平越高,拖欠率越低。

對於收入在全社會後 20% 分位數的低收入群體而言,疫情後他們不僅沒有獲得「超額財富」、甚至由於債務利息的提升,他們的「超額財富」反而為負(見圖表 7 )。這部份群體的收入增長主要依賴於政府補助和薪金上漲 (低收入群體的政府補助和薪金收入增幅相較其他收入群體更高)。疫情以來,勞動力供給短缺帶來就業市場供需缺口,職位空缺率均出現大幅擴大,特別是低薪行業的薪金上漲更快,使得低收入群體獲得了更高的「超額薪金」。

但服務和商品消費需求分化,帶來生產相關行業低薪勞動力的薪金增長已放緩。 隨著財富分配不均帶來服務和商品消費需求分化,制造業、批發零售業的勞動力供需缺口回落至歷史平均水平;相應的,生產相關行業的低薪從業人員「超額薪金」紅利基本消失,時薪增長基本回到疫情前的趨勢值。而服務業在消費需求韌性下則保持了更高的勞動力供需缺口和薪金增長韌性。 而生產相關行業低薪勞動力的薪金增長回歸「常態」,推高了這部份群體的信用卡逾期率。 這也是為什麽美國經濟總量數據還很強的情況下,卻出現了貸款逾期率提升背後潛在的結構性問題。

三、附註:美國分收入階層的財富畫像

根據家庭收入水平,我們將美國居民劃分為:收入後 20%、收入後 20%-40%、收入 40%-60%、收入前 20%-40%、收入前 10%-20%、收入前 10%,共 6類人群;其中將收入後 20%的稱為低收入群體,收入前 20%稱為高收入群體,其余為中等收入群體。

三類收入階層的財富畫像大致可概括為:

低收入群體—— 占總人口比重的 13%,但收入僅占社會總收入的 2%,收入主要依賴政府補貼;負債壓力較大,且債務結構以消費貸為主;擁有的凈資產(財富)僅占社會總財富的 3%,其中房地產資產占比近 50%。

中等收入群體 ——占總人口比重的 61%,收入占社會總收入的 40%,收入主要依賴薪金薪金;隨著收入水平的下降負債壓力逐步提升、債務結構中消費貸的比重也提升;擁有的凈資產(財富)僅占社會總財富的 26%,養老金計劃占財富的比重在三類人群中最高。

高收入群體 ——占總人口比重的 26%,收入占社會總收入的 58%,且收入利息股息等財產性收入比重在三類人群中最高;負債壓力在三類人群中最低;財富高度集中於高收入群體,占社會總財富的 71%,股權和共同基金占財富的比重在三類人群中最高。

詳細來看美國分收入階層的收入、財富結構:

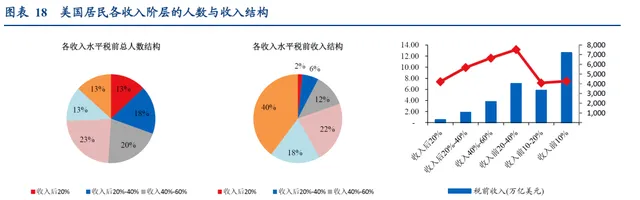

從各收入階層的人數與收入分布來看,疫情前後變化不大,居民收入高度集中在高收入群體。 中等收入群體的人數最大,合計約 2億人,占總人口比例的 61%;而低收入群體的占比則最低,合計 4218萬人,占總人口比例的 13%。同時,低收入、中等收入與高收入群體的收入占全社會總收入的比重分別 2%、 40%、 58%,可見居民收入高度集中在高收入群體。

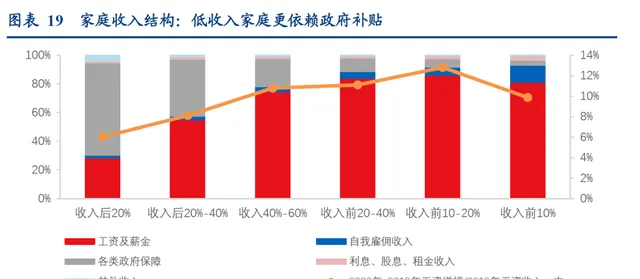

而各收入階層的收入結構也不同:低收入群體高度依賴政府補貼, 疫情前( 2019年)政府補貼占收入的比重達到 64%,疫情後( 2022年)這一比重進一步提升至 67%,而利息、股息、租金等財產性收入占比僅 1%。中高收入群體更依賴薪金及薪金收入,收入在 60%分位數以上家庭的薪金及薪金收入占總收入比重均在 80%以上。不過,疫情後( 2022年),低收入群體的薪金及薪金收入占比出現提升,達到 30%( 2019年為 28%)。 收入水平越高的家庭,財產性收入占總收入的比重越高 ,高收入群體這一比重接近 3%。

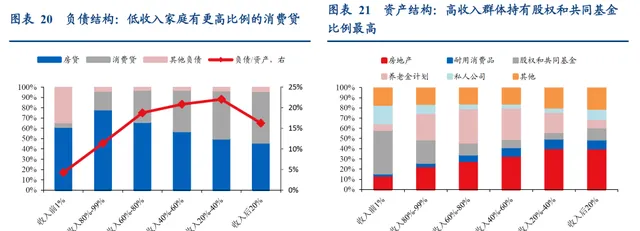

各收入階層的負債結構方面,從負債額的絕對規模來看,高收入群體負債金額最大 , 2019年可達 7.7萬億美元,占全社會總負債的 50%;其中房貸占比最高,達到 76%。 不過從債務壓力來看(總負債 / 總資產),收入水平越低債務壓力相對更大 ,中等收入群體總負債 /總資產比例約 21%(高收入群體僅 8%);低收入群體由於負債比例低,因此債務壓力相對小於中等收入群體。另外,收入越低的家庭,其負債中消費貸款的比例越高,低收入群體消費貸占總負債比重的 50%,而收入前 1%的群體占比僅 4%。

各收入階層的資產結構方面,資產分配高度不均衡,高收入群體持有股權和共同基金比例最高。 高收入、中等收入與低收入群體持有股權和共同基金占總資產的比例分別為 29%、 10%與 12%,中等收入群體持有股權類資產的比例最低。 低收入群體持有房地產比例最高 ,高收入、中等收入與低收入群體持有房地產占總資產的比例分別為 20%、 32%、 40%。不過疫情後,由於股、房價格的上漲,各收入階層持有股權和共同基金、房地產占其總資產的比重均有所提升。

具體內容詳見華創證券研究所7月12 日 釋出的報 告【【華創宏觀】 從「超額儲蓄」到「超額財富」 ——美國經濟防線的轉變 】。

根據【證券期貨投資者適當性管理辦法】及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的資訊。本資料難以設定存取許可權,若給您造成不便,敬請諒解。感謝您的理解與配合。

華創宏觀重點報告合集

上下滑動檢視歷史報告↓

【首席大勢研判】

2024 0501-張瑜:三中、地產與匯率——四月政治局會議「5」句話極簡解讀

2024 0417-張瑜:供需壓力,一升一降——3月經濟數據點評

2024 0416-張瑜:器材更新,哪些領域受益大?—— 「更新」&「換新」系列五

2024 0409-張瑜:如果美聯儲今年不降息

2024 0408-張瑜:量跑在價前面——3月經濟數據前瞻

2024 0330-張瑜:新科技革命?——美國勞動生產率的思辨

2024 0325-張瑜:全球貨幣政策轉向在即,如何賺錢?——美國風險探測儀系列六

2024 0324-張瑜:近200個能耗標準,哪些在提升?——「更新」&「換新」系列四

2024 0315-張瑜:海外共識中的裂縫

2024 0313-張瑜:詳拆「五萬億」器材購置市場——「更新」系列一

2024 0312-張瑜:利率「無人區」& 銀行「不可能三角」

2024 0306-張瑜:讀懂增量資訊

2024 0225-張瑜:財經委三大部署的細致理解

20240204 -張瑜:美聯儲停止縮表的五節點與三階段——美國風險探測儀系列五

20240203 -張瑜:開年財政發力了嗎——12月財政數據點評

20240129 -張瑜:美元指數影響進一步下降——2024年CFETS新權重簡評&海外周報第37期

20240126 -張瑜:地方兩會的7大要點

20240125 -張瑜:降準先行,靜待價格彈性

20240117 -張瑜:張瑜:開年財政三大跟蹤方法

20240113 -張瑜:如何博弈降息預期?——12月金融數據點評

20231228 -張瑜:珍貴的好訊息,本輪毛利率或已見底——11月工業企業利潤點評

20231213 -張瑜:尋找「新」定價——極簡解讀中央經濟工作會議

20231212 -張瑜:掙脫——2024年展望(幹貨版)

【國內基本面】

20240201 -強生產,弱需求,低物價——1月PMI數據點評

20240128 -利潤高增長下的喜與憂——12月工業企業利潤點評

20240118 -兩個維度看供需———12月經濟數據點評

20240101 -需求不足,待投資加碼——12月PMI數據點評

20231216 -三個層次理解強生產——11月經濟數據點評

20231201 -生產強在哪?需求弱在哪?——11月PMI數據點評

20231128 -收入在改善——10月工業企業利潤點評

20231116 -供需壓力:中遊強供給,上遊弱需求

20231101 -商品消費與地產投資或邊際走弱——10月PMI數據點評

20231029 -利潤改善兩部曲:從毛利率到收入——9月工業企業利潤點評

20231019 -關於超預期的五個問題——9月經濟數據點評

20230927 -誰在驅動利潤率上行?——8月工業企業利潤點評

20230916 -回暖四條線,持續性如何?——8月經濟數據點評

20230901 -經濟穩中有「進」——8月PMI數據點評

20230828 -尋找ROE向上的行業——7月工業企業利潤點評

20230816 -政策加碼的兩大觸發條件或已至——7月經濟數據點評

20230728 -利潤同比即將轉正——6月工業企業利潤點評

20230702

-哪些環節在趨穩?——6月PMI數據點評

20230616 -經濟癥狀和或有的對策推演——5月經濟數據點評

20230601- PMI下行:導火索與連帶反應——5月PMI數據點評

20230528 -庫存之底會有哪些訊號?——4月工業企業利潤點評

20230523 -出口十大高頻跟蹤框架——出口再審視系列一

20230503 -PMI忽高忽低,但經濟結構強弱分明——4月PMI數據點評

20230429 -工業利潤增速開啟回升——3月工業企業利潤點評

20230419 -七個判斷與三個待定——3月經濟數據點評

20230331 -超預期之下,看10個細節——3月PMI數據點評

20230327

-利潤增速或已見底——1-2月工業企業利潤點評

20230316- 開年經濟適配5%的目標嗎?——1-2月經濟數據點評

202 30303-復蘇途中,下行風險偏低,尚有上行動能——1-2月經濟數據前瞻

202 30301-兩個指標看繼續「擴內需」的必要性——2月PMI數據點評

202 30201-溫和的開局——1月PMI數據點評

20230201 -今年利潤會是什麽節奏?——12月工業企業利潤點評

20230118-疫情三年36個指標回顧:各個環節現狀如何?12月經濟數據點評

202 30104-GDP讀數或不足以反映需求收縮程度——12月經濟數據前瞻

202 30101-穩增長需要解決一連串問題——12月PMI數據點評

【金融】

20231229-應對社會預期偏弱,要提振信心——2023年四季度貨幣政策委員會例會理解

20231214-一暖一冷——11月金融數據點評

20231128-短期更關註經濟的「質」——三季度貨幣政策執行報告解讀

20231114-政府加杠桿,等於寬貨幣;私人加杠桿,才是擴信用

20231109-穩增長情境下,貨幣政策更加「以我為主」——11月8日央行行長發言理解

20231014-低名義利率,高實際利率下的前景演繹——9月金融數據點評

20230915-降準不必然對應銀行間流動性寬松——9月15日央行降準點評

20230912-三部門看當下經濟狀態——8月金融數據點評

20230822-艱難的平衡——8月21日LPR利率調降點評

20230816-降息是一種明確的「選擇」——8月15日央行降息點評

20230812-企業補庫可能需要一點耐心——7月金融數據點評

20230716-居民中長期消費貸款首次單季負增長——上半年金融統計數據新聞釋出會點評

20230712-社融總量同比或見底,結構仍需觀察——6月金融數據點評

20230621-債市「獲利」振幅夠大嗎?

20230614-搶在社融回落之前的安慰——5月金融數據和降息點評

20230518-一季度信貸,錢都去哪了?

20230516-貨幣政策的「中庸之道」——2023年Q1貨幣政策執行報告點評

20230512-信貸投放力度最大的時間段或已過去——4月金融數據點評

20230415-重點是結構性工具——2023年Q1人民銀行貨幣政策委員會例會點評

20230412-為何社融強,債市利率下行?——3月金融數據點評

20230411-大行的存款利率未來會下行嗎?

20230318-降準:調節流動性的工具——央行2023年3月27日降準點評

202 30314 -定量測算居民提前還款可能造成的影響

20230225-貨幣政策:「質」比「量」重要——2022年Q4貨幣政策執行報告解讀