核心觀點:

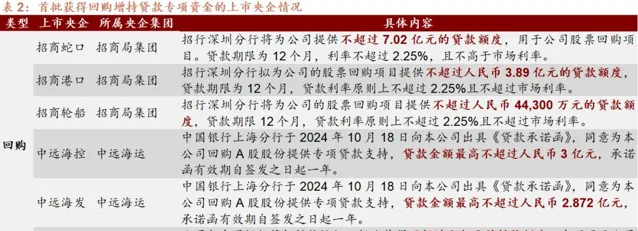

回購增持再貸款作為穩定資本市場的工具,為上市公司市值管理開辟新路徑,9月24日首次提出創設並在10月18日正式設立,首期額度為3000億元。回購增持再貸款的細則明確「鼓勵中央企業發揮帶頭作用」,中國電科、中國建築、中國能建、中遠海運、招商局集團等央企集團旗下上市公司近一周陸續發起較大規模的增持或回購計劃;部份央企已在10月20日晚間公告,獲得銀行的增持回購再貸款支持。

央企正在回購增持中積極發揮帶頭作用,2024年上市央企已累計回購79.3億元,上市央企控股股東及其一致行動人累計增持96.1億元。其中,A股市場上,30家央企累計回購55.8億元,41家央企的控股股東及其一致行動人增持79.7億元。港股市場上,15家央企累計回購25.7億港元,5家央企的控股股東及其一致行動人增持17.9億港元。

按回購計劃來看,2024年以來,22家A股上市央企擬回購117.0億元,計劃回購的企業數及金額規模分別較2023年增長57.1%、19.0%。按月份來看,今年8月起A股上市央企的回購動向逐漸活躍,10月以來9家央企計劃回購的金額合計76.4億元;按央企集團來看,招商局集團旗下上市公司的回購動向較多,7家上市平台擬回購合計38.1億元,中國電科、中遠海運旗下上市公司的回購行動也較為活躍。

按控股股東增持計劃來看,2024年以來,26家A股上市央企控股股東及其一致行動人計劃增持68.3-114.7億元,增持規模已與2023年全年規模相當。按月份來看,10月以來14家上市央企控股股東公布增持計劃,擬增持規模區間為48.3-70.5億元;按央企集團來看,中國電科對旗下上市公司的增持最積極,7家上市平台擬增持20.0-36.0億元,中國建築、中國寶武對旗下上市公司的增持也較為活躍。

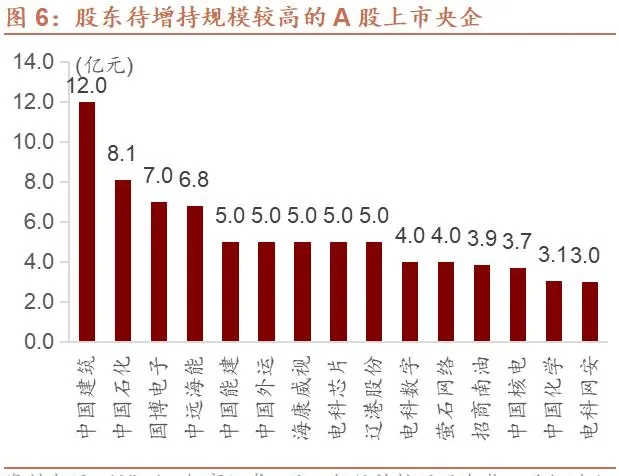

梳理已公告的回購增持計劃,目前A股上市央企待實施的回購規模最高達112.7億元,央企控股股東待實施的增持規模最高達108.6億元。回購增持再貸款的快速落地將為央企等各類企業提供較低成本的資金,有望進一步提升上市央企回購及控股股東增持能力。此外,3000億是回購增持再貸款的首期額度,據央行公告,回購增持再貸款的規模視情況可進一步擴大。

我們認為,回購增持再貸款配合近期釋出的市值管理征求意見稿,將引導上市公司積極回購增持,尤其是央企上市公司,已披露回購增持計劃的央企上市公司或將加速實施回購或增持,其他央企上市公司也有望宣布新的回購或增持計劃,為資本市場帶來增量資金,進一步提振投資者信心,推動資本市場及央企上市公司高質素發展。

風險提示:國企改革及市值管理相關政策的推進進度不及預期,或後續政策方向發生變化;報告中列示上市公司不涉及投資建議。

以下為正文內容:

一、央國企重要動態

1.1回購增持再貸款細則落地,推動央企發揮帶頭作用

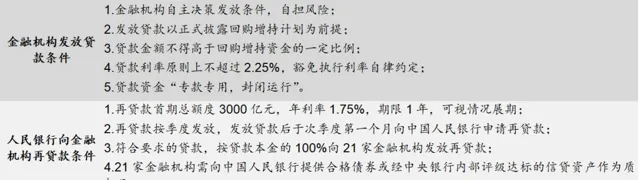

10月18日,中國人民銀行聯合金融監管總局、中國證監會釋出【關於設立股票回購增持再貸款有關事宜的通知】,設立首期額度3000億元股票回購增持再貸款,引導21家全國性銀行向符合條件的上市公司和主要股東提供貸款,支持其回購和增持上市公司股票,並明確「鼓勵中央企業發揮帶頭作用」。

回購增持再貸款作為穩定資本市場的工具,自9月24日人民銀行行長潘功勝提出創設以來不到一個月,已在細則和實施層面得到快速落地。 中國電科、中國建築、中國能建、中遠海運、招商局集團等央企集團旗下上市公司近一周陸續發起較大規模的增持或回購計劃;部份央企已在10月20日晚間公告,獲得銀行的增持回購再貸款支持。

2024年以來,央企已在回購增持中積極發揮帶頭作用,上市央企已累計回購79.3億元,上市央企控股股東及其一致行動人累計增持96.1億元。 其中,A股市場上,32家央企累計回購55.8億元,45家央企的控股股東及其一致行動人增持79.7億元。港股市場上,15家央企累計回購25.7億港元,5家央企的控股股東及其一致行動人增持17.9億港元。

2024年以來,22家A股上市央企計劃回購117.0億元,回購企業數及金額規模較2023年明顯增長。 按首次公告回購行動的時間進行統計,2024年共有22家A股上市央企計劃開展回購,規模合計達117.0億元,計劃回購的央企數量及金額規模分別較2023年增長57.1%、19.0%。按月份來看,今年8月起A股上市央企的回購動向逐漸活躍,10月以來9家央企計劃回購的金額合計76.4億元;按央企集團來看,招商局集團旗下上市公司的回購行動最積極,7家上市平台擬回購合計38.1億元,中國電科、中遠海運旗下上市公司的回購行動也較為活躍。

2024年以來,26家A股上市央企控股股東及其一致行動人計劃增持68.3-114.7億元,增持規模已與2023年全年規模相當。 按首次公告增持的時間進行統計,2024年共有26家A股上市央企的控股股東計劃增持,擬增持規模上限114.7億元,增持規模下限為68.3億元。按月份來看,10月以來,共計14家上市央企控股股東公告增持計劃,計劃增持規模在48.3-70.5億元;按央企集團來看,中國電科對旗下上市公司的增持最積極,7家上市平台擬增持20.0-36.0億元,中國建築、中國寶武對旗下上市公司的增持也較為活躍。

回購增持再貸款的快速落地將為央企等各類企業提供較低成本的資金,有望提升上市央企回購及控股股東增持能力。梳理已公告的回購增持計劃,目前A股上市央企待實施的回購規模最高達112.7億元,央企控股股東待實施的增持規模最高達108.6億元。我們認為,回購增持再貸款配合近期釋出的市值管理征求意見稿,將有效鼓勵央企發揮帶頭作用,已披露回購增持計劃的央企或將加速實施回購或增持,更多央企也有望宣布新的回購或增持計劃,為資本市場帶來增量資金,進一步提振投資者信心,推動資本市場及上市央企高質素發展。

1.2央國企宏觀數據分析

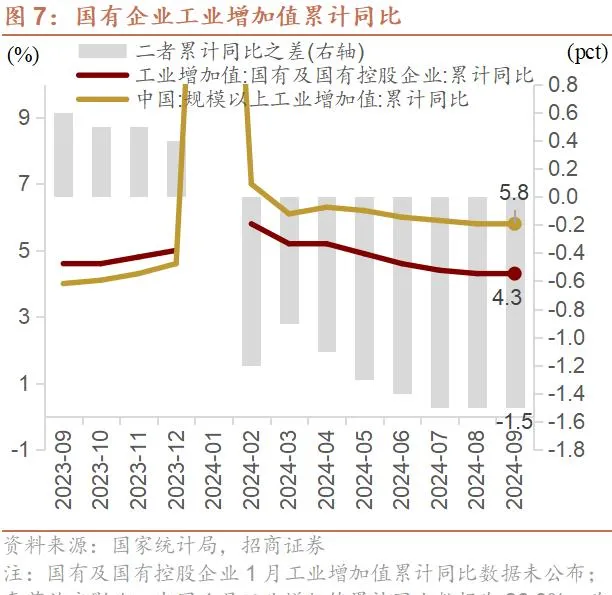

近兩周,國家統計局公布國有企業工業增加值和固定資產投資情況。2024年1-9月份,國有控股企業增加值累計同比增長4.3%。9月份,國有控股企業增加值同比增長3.9%,較上月提高0.3個百分點。

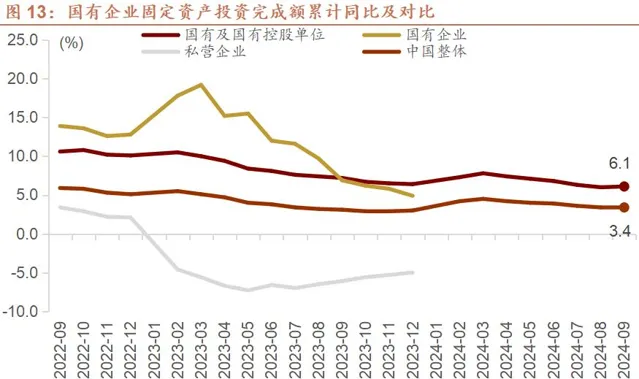

從固定資產投資增速來看,2024年1-9月份國有控股企業固定資產投資完成額累計同比6.1%,高於同期中國整體的3.4%。

1.3其他重要動態

1.3.1國資監管及運作

(1)新央企中國資源迴圈集團正式成立

10月18日,中國資源迴圈集團有限公司(中國資環集團)在天津成立,是第98家央企。這家新組建的中央企業將專門從事資源迴圈利用,承擔打造全國性、功能性資源回收再利用平台的重要任務。企業註冊資本100億元,由國務院國資委代表國務院履行出資人職責。從股權結構看,國務院國資委、中國寶武鋼鐵集團有限公司、中國石油化工集團有限公司、華潤(集團)有限公司各占20%,中國鋁業集團有限公司、中國五礦集團有限公司各占10%。公司成立後,將按照黨中央、國務院決策部署,市場化重組整合國資央企相關資產和業務,同時發揮國有資本放大功能,並購重組行業優秀企業,將企業打造成為覆蓋多個重點再生資源回收品類,集倉儲、加工、配送、以舊換新、標準制定輸出等功能為一體的綜合解決方案提供商。中國資環集團將同步設立多家專業化子公司,業務涵蓋線下資源回收網絡建設和廢鋼回收、電子產品等耐用消費品回收和以舊換新、新能源汽車和電動單車廢舊電池業務、退役風電和光伏器材回收、廢有色金屬回收以及廢塑膠回收加工等,充分發揮龍頭企業作用,帶動扶持行業內其他企業特別是中小企業健康營運,引領行業規範有序發展。

1.3.2央國企市值管理

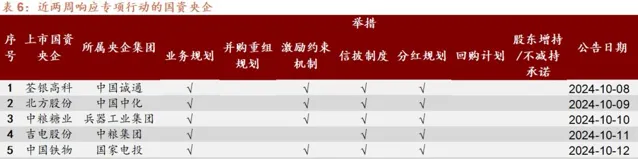

(2)多家央國企響應「提質增效重回報」「質素回報雙提升」行動

截至2024年10月19日,近兩周共6家國資央企和9家地方國企首次釋出「提質增效重回報」「質素回報雙提升」相關公告,1家國資央企釋出行動進展公告,從業務規劃、激勵約束機制、信披制度、分紅規劃等方面提出舉措。至今,累計有177家國資央企和242家地方國企釋出相關公告。

1.3.3專業化整合

(1)國投電力加快清潔能源布局,聯手川投能源增資150億

10月14日,國投電力與四川川投能源股份有限公司公告,擬共同向雅礱江流域水電開發有限公司增資150億元,加大對水電「富礦」資源開發。除本次增資水電業務外,近期國投電力對於清潔能源的布局持續加碼。根據國投電力此前披露的「十四五」戰略規劃,該公司預計於2025年實作新能源裝機1700萬千瓦,清潔能源控股裝機占比超過72%。而據其半年報,截至今年6月底,國投電力清潔能源裝機占比68.53%,其中水電裝機占比50.78%,新能源裝機占比17.75%。

1.3.4戰略性新興產業布局

(2)中國聯通釋出5G LAN Elite 產品 助力5G工業制造專網再升級

10月16日,中國聯通正式宣布釋出5G LAN Elite產品,這是繼中國聯通在2024年世界流動通訊大會期間推出5G工業制造專網後,再次展現其在5G技術領域的創新實力,也標誌著5G技術在賦能新型工業化行程、加速數碼化經濟轉型方面邁上了一個新台階。5G LAN(5G 區域網路) 是基於5G網絡的一種新型區域網路技術, 透過「分組」「建群」的方式,將終端組織成LAN網絡,實作終端間的直接互通和終端與伺服器間二層高效通訊。中國聯通5G LAN Elite實作了對傳統5G LAN組網方案的全面革新,不僅在成本控制與可靠性提升方面實作了重大突破,還在部署效率、運維智能化及自服務能力上進行了全面升級。這一系列技術創新,不僅加速了5G技術在工業制造領域的深度融合,助力5G 工業制造專網再升級,更為推動智能制造的轉型升級奠定了堅實的基礎。

(3)中國海油「海能」人工智能模型釋出

10月14日,中國海油「海能」人工智能模型釋出會在集團總部召開。中國海油積極貫徹落實黨和國家戰略部署,推動數智技術與傳統產業深度融合,與中國電信、科大訊飛等企業合作打造「海能」人工智能模型。中國海油黨組書記、董事長汪東進出席釋出會並致辭。中國海油「海能」人工智能模型依托海量數據資源,整合既有模型,兼顧專業和通用場景。此次釋出會推出具有海油特色的5個專業場景模型和6個通用場景模型,推動實作「升規模、升效率、升體驗,降成本、降風險、降直接接觸」。專業場景模型針對海上油田穩產增產、安全鉆井、海工制造、器材維護、LNG(液化天然氣)貿易、油氣銷售等場景,構建數據驅動、業務協同的新模式,進一步提升產業數智化水平。通用場景模型針對招標采辦、員工健康、輔助辦公等需求推出智能套用,助力業務管理和辦公效率提升。

1.3.5產業鏈融通發展

(4)航天科技集團與河北雄安新區管委會簽署戰略合作協定

10月16日,中國航天科技集團有限公司與河北雄安新區管理委員會在雄安新區簽署戰略合作協定,雙方將聚焦航天高新技術產業,建立長期戰略合作關系,開展多領域、多層次、多形式務實合作。航天科技集團黨組書記、董事長陳鳴波表示,雄安新區堅決落實中央重大決策部署,高標準高質素加快建設,努力打造貫徹落實新發展理念的創新發展示範區,城市面貌日新月異,「未來之城」蓄勢待現。航天科技集團作為中國航天科技工業的主導力量、國家科技創新排頭兵,秉承強國強軍使命責任,正在加快建設航天強國,建設世界一流航天企業。集團公司將進一步深入學習貫徹習近平總書記重要講話精神和黨的二十屆三中全會精神,充分發揮自身優勢,最佳化資源配置,與雄安新區共同打造技術創新與產業發展平台,集聚創新要素資源,發展航天高新技術產業,共創融合發展、合作共贏的嶄新局面,為支持雄安新區建設、服務國家戰略大局、推進中國式現代化行程貢獻力量。

(5)國機集團與河南省人民政府簽署戰略合作框架協定

10月16日,國機集團與河南省人民政府在鄭州簽署戰略合作框架協定。國機集團將以此次簽約為契機,充分發揮技術研發、裝備制造等優勢,結合地方產業發展所需,加大投資布局力度,在服務超硬材料及制品發展、打造高端農機裝備產業集群、建設高端軸承國家級創新平台等方面持續深化合作,助力河南省制造業轉型升級、經濟高質素發展。

1.3.6地方國資動向

(6)北京亦莊打造總規模超500億的基金集群聚力服務新質生產力

9月27日,隨著規模300億元的新質生產力產業投資基金和30億元的北京亦莊康橋醫療健康並購投資基金設定落槌,北京亦莊宣布已打造總規模超過500億元的基金集群。該基金集群聚焦服務國家戰略,支持未來產業,為打造新質生產力產業創新示範區蓄勢賦能。據悉,這個總規模超過500億元的基金集群,包括了300億元AIC股權投資基金,以及超過200億元的產業投資基金。北京亦莊聯合工商銀行、交通銀行、中國銀行、建設銀行旗下的金融資產投資公司,共同組建5只總額達300億元的AIC股權投資基金,聯合北方華創(002371)等鏈主企業組建了超過100億元的CVC基金,聯合康橋資本、國科瑞華、惠每資本等國內外知名投資機構組建了超過100億元的產業投資基金和並購基金。

(7)河南設立總規模100億元的算力產業基金

9月28日,2024中國算力大會現場,河南算力產業基金正式釋出。據了解,河南算力產業基金總規模100億元,由河南投資集團有限公司作為基石出資人,聯合國家級基金、地市平台、產業龍頭企業和知名機構共同發起設立,由自主管理直投基金、專項並購基金和產業母基金等基金群構成,重點投向數碼基礎設施、算力軟硬件、算力營運、大模型和垂類套用、具身智能機器人等前沿科技領域。

(8)上海國投牽頭徐匯資本、米哈遊、商湯等成立百億人工智能生態基金

10月12日,由上海國投公司牽頭,聯合徐匯資本、臨港控股、漕河涇總公司等國資平台和米哈遊、商湯科技、嗶哩嗶哩等企業,共同發起設立上海人工智能生態基金,基金規模100億元,首期30億元,落地於徐匯區。該基金由上海國投孚騰資本擔任管理人,已完成首關5億元,未來將圍繞大模型產業鏈生態進行重點布局,投資AI基礎設施、基礎與垂類大模型、下一代端側AI套用三大細分領域。

(9)湖北設立兩只低空經濟產業投資基金

10月14日,在湖北省舉行的低空經濟產業創新發展大會上,湖北長江低空經濟產業投資基金正式揭牌。湖北長江低空經濟產業投資基金包括湖北長江衡寬晨熹低空產業基金、湖北長江聯合飛機低空產業基金。其中,湖北長江衡寬晨熹低空產業基金目標規模30億元,由長江產業集團聯合廣東衡寬國際科技集團共同發起成立。湖北長江聯合飛機低空產業基金總規模50億元,由長江產業集團聯合深圳聯合飛機科技公司等產業方,會同仙桃市共同設立。據介紹,兩只基金將以低空經濟產業鏈為主要投資方向,重點圍繞低空制造、低空飛行、低空保障、衍生綜合服務等領域,充分挖掘符合國家產業政策、創新能力強、成長性好的低空飛行產業相關企業,瞄準低空經濟上下遊產業鏈開展產業投資和產業招引,助推湖北低空飛行產業鏈的集群式發展和低空經濟全生態發展。

(10)南京設立300億元AIC股權投資基金

10月14日,南京市創新投資集團與工銀投資、工商銀行南京分行簽署戰略合作協定,設立總規模60億元的股權投資基金。該批基金將重點投向南京「4266」產業體系,助力傳統產業煥新、新興產業壯大和未來產業培育。此次簽約標誌著南京與五大AIC(金融資產投資公司)全面建立戰略合作,基金總規模達300億元。今年9月,金融監管總局印發【關於做好金融資產投資公司股權投資擴大試點工作的通知】,南京被納入AIC股權投資試點城市。目前,南京與五大AIC合作專案覆蓋軟件和資訊服務、新型電力、新能源汽車、智能制造裝備等領域。

(11)大富科技實際控制人變更為蚌埠市國資委

10月16日,據大富科技公告,因執行【合並重整計劃】,蚌埠投資集團有限公司取得公司控股股東安徽配天投資集團有限公司100%股權,進而間接持有上市公司25%股權。配天集團為大富科技控股股東,蚌埠市人民政府國有資產監督管理委員會為上市公司實際控制人。本次實際控制人變更系因執行【合並重整計劃】導致,暫時不會導致公司主要業務結構發生變化,也不會對公司日常生產經營活動和財務狀況產生重大影響。

二、上市央國企市場表現

2.1市值及漲跌幅

2.1.1 A股上市央國企

截至2024年10月20日,A股上市央企總市值28.9萬億元,占A股整體比重32%;其中,國資委體系下的上市央國企總市值18.8萬億元,占A股整體比重21%。

在央國企主要指數中,近兩周央企主要指數整體呈上漲走勢,其中央企科技引領表現最優,漲幅高達17.6%,較同期滬深300高6.9%;近一年央企現代能源表現最優,漲幅為17.3%,相對同期滬深300高8.6%。其余指數:國新央企綜指(近兩周7.3%;近一年8.1%)、國新央企小盤(近兩周11.7%;近一年0.6%)、央企創新(近兩周8.2%;近一年10.3%)、誠通央企紅利(近兩周4.7%;近一年15.7%)、誠通央企ESG(近兩周6.3%;近一年11.5%)。

在總市值高於100億元的央國企中,萊斯資訊(漲97.3%)等10家企業近兩周漲幅居前,保變電氣(漲136.0%)等10家企業近一年漲幅居前;中遠海能(跌8.4%)等10家企業近兩周跌幅居前,宏盛華源(跌40.4%)等10家企業近一年跌幅居前。

2.1.2港股上市央國企

截至2024年10月20日,港股上市央國企總市值13.1萬億元,占港股整體比重21%;其中,A+H上市央國企總市值8.2萬億元,占港股整體比重13%。

在港股央國企主要指數中,近兩周央企主要指數整體上漲,其中恒生中國央企指數表現最優,上漲5.2%,相對同期恒生指數高0.7%;近一年表現最優的為[HK]國企指數,上漲29.8%,相對同期恒生指數高12.5%。其余指數:國新港股通央企紅利(近兩周2.9%;近一年21.8%)。

在總市值高於100億港元的央國企中,重慶鋼鐵股份(漲34.3%)等10家企業近兩周漲幅居前,第一拖拉機股份(漲116.2%)等10家企業近一年漲幅居前;中國中藥(跌11.8%)等10家企業近兩周跌幅居前,中國中免(跌38.6%)等10家企業近一年跌幅居前。

2.2估值表現

A股央國企的估值處於相對偏低位置。截至2024年10月20日,央國企PE(TTM)的算術均值、市值加權均值、中位數分別為25.5、 27.6、22.5倍;與A股整體相比,央國企市盈率的算術均值和市值加權均值仍相對偏低。央國企PB(LF)的算術均值、市值加權均值、中位數分別為2.9、2.2、2.2倍;央國企市凈率的市值加權均值和算術均值低於A股整體和其他類別企業。在主要指數的估值上,大部份央企指數的PE(TTM)和PB(LF)處於歷史相對高位水平,其中央企現代能源的PE(TTM)和央企科技引領的PB(LF)處於相對較低歷史分位水平,分別為51.5%和64.4%。

A股央國企分行業估值,央國企PE(TTM)歷史分位數前三低:鋼鐵、農林牧漁、商貿零售,央國企PE(TTM)歷史分位數前三高:食品飲料、非銀金融、煤炭。央國企PB(LF)歷史分位數前三低:建築材料、基礎化工、紡織服裝,央國企PB(LF)歷史分位數前三高:煤炭、機械器材、電力器材。

港股央國企分行業估值,央國企PE(TTM)歷史分位數前三低:非必需性消費(HS)、地產建築業(HS)、必需性消費(HS),央國企PE(TTM)歷史分位數前三高:電訊業(HS)、能源業(HS)、工業(HS)。央國企PB(LF)歷史分位數前三低:地產建築業(HS)、金融業(HS)、必需性消費(HS),央國企PB(LF)歷史分位數前三高:能源業(HS)、公用事業(HS)、電訊業(HS)。

2.3成交活躍度

近兩周,航發動力等10家A股央國企凈主動買入額居前,中糧資本等10家A股央國企凈主動賣出額居前。中國移動等10家港股央國企南向資金凈買入額居前,蒙牛乳業等10家港股央國企南向資金凈賣出額居前。

2.4股東回報

2.4.1 A股上市央國企

截至2024年10月20日,A股央國企股息率的算術均值、市值加權均值、中位數分別為1.3%、3.0%、0.8%,股息率的市值加權均值明顯高於A股整體以及其他類別企業。此外,江中藥業、中糧糖業、中國神華等市值高於100億元的央國企,近三年均有現金分紅且近12月的股息率高於4%。

2.4.2港股上市央國企

截至2024年10月20日,港股央國企股息率的算術均值、市值加權均值、中位數分別為3.8%、5.9%、3.9%,均高於港股整體上市公司。其中,遠東宏信、中海石油化學、中煤能源等市值高於100億港元的央國企,近三年均有現金分紅且近12月的股息率高於4%。

2.5AH股價格對比

截至2024年10月20日,A+H上市的央國企AH股價格溢價率的算術均值、市值加權均值、中位數分別為92.9%、54.7%、76.5%,市值加權均值低於同期所有采用A+H方式上市的企業。其中,南京熊貓等十家央國企AH溢價率最高,中國神華等十家央國企AH溢價率最低。

三、A股上市央國企資本運作

3.1股權融資

近兩周,央國企股權融資未有明顯進展。

3.2並購重組

近兩周,中鎢高新等2家央國企的重大重組發生新進展。其中,中鎢高新(000657.SZ)已經完成獲國資委批準。

3.3重要股東增減持

近兩周,中遠海特、三峽能源等20家公司公布增持進度。自2023年起至今,共有57家A股上市國資央企獲大股東增持,已增持規模約150.9億元,計劃增持金額在221.54億元-294.93億元。

3.4股份回購

近兩周,中遠海控、海康威視等多家央企公告回購進度。自2023年起至今,共有18戶央企集團控股的33家A股上市公司實施回購,已實施規模約94.28億元,計劃回購規模約215.36億元。

風險提示

國企改革及市值管理相關政策的推進進度不及預期,或後續政策方向發生變化;報告中列示上市公司不涉及投資建議。

本文源自:券商研報精選