文 | BT財經數據通,作者 | Rickzhang

輝瑞的一季報來了。

在醫藥界,曾靠偉哥崛起的輝瑞一度是無可爭議的行業巨頭,然而,在去年第三季度財報釋出時候,這個制藥巨頭的頹勢已然顯現。那個季度輝瑞營收同比下滑42%,這一數碼足以讓任何投資者捏一把汗。曾幾何時,輝瑞的新冠疫苗Comirnaty和新冠藥物Paxlovid是其業績的兩大支柱,但如今,這兩大產品線的營收在去年也分別下滑70%和95%,昔日的明星產品已然黯淡無光。

面對這樣的業績壓力,輝瑞不得不采取了緊急的成本控制措施。2023年下半年輝瑞就宣布了一項35億美元的成本削減計劃。其中包括了關閉位於新澤西州的一家工廠等重大舉措。可是,這樣的舉措似乎並未能立即挽回頹勢。

到了2023年年報,輝瑞全年收入為585億美元,同比下降41%。而2024年第一季度的財報再次讓人大跌眼鏡。

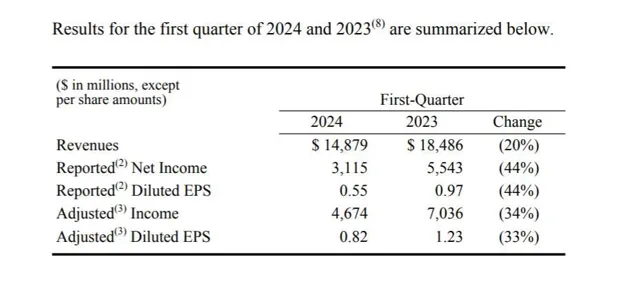

根據最新財報,輝瑞2024年第一季度的收入為149億美元,與去年同期相比下降了20%。這一下降主要歸因於COVID-19相關產品Comirnaty和Paxlovid的收入大幅減少。報告的凈利潤為31億美元,較去年同期下降了44%,而調整後的凈利潤為47億美元,下降了34%。凈利潤的下降振幅大於收入下降振幅,這可能暗示了成本控制或產品組合變化對利潤率的影響。

這一系列的數碼背後,是輝瑞員工們的不安與憂慮。在一次影片會議上,CEO艾伯樂的突然裁員宣布更是讓員工們感到震驚和不滿。面對員工的質疑和不滿,輝瑞的未來顯得更加不確定。

裁員,這一企業瘦身的常用手段,對於輝瑞來說也是無奈之舉。但這樣的舉措是否能真正解決問題,還是只是治標不治本?從2024年一季度的財報來看,情況似乎並不樂觀。

更為嚴重的是,凈利潤的下降振幅超過了收入的降幅,這暗示著公司可能正面臨著成本上升或產品銷售組合變化帶來的利潤率壓力。在這樣的背景下,5月22日輝瑞再次宣布了一項新的多年期成本削減計劃,預計到2027年底將節省約15億美元。然而,與此同時,與裁員相關的一次性成本預計卻高達17億美元。

這一系列舉措無疑給輝瑞的未來蒙上了一層陰影。曾經的制藥巨頭,如今卻陷入了如此的困境。輝瑞的頹勢,究竟是暫時的挫折,還是長期的衰落?這無疑是市場和投資者們最為關心的問題。

一季報已經到底?在財經世界的舞台上,每一次財報的釋出都像是一場沒有硝煙的戰爭。2024年第一季度,輝瑞公司交出了一份頗為復雜的成績單,讓人不禁思考:這是否是輝瑞一季報的觸底反彈,還是仍舊深陷困境的掙紮?

數碼總是冷酷而直接的。輝瑞在2024年Q1實作了149億美元的營收,這個數碼雖然龐大,但同比下降了20%。昔日的明星產品——新冠疫苗Comirnaty和治療藥物Paxlovid,曾讓輝瑞風光無限,如今卻成了拖累業績的元兇。這兩款產品的收入大幅下滑,直接導致了整體營收的下降。然而,把這兩款產品的影響排除在外,輝瑞其他產品的收入竟然實作了11%的增長。這是否意味著,在非新冠領域,輝瑞正悄然崛起?

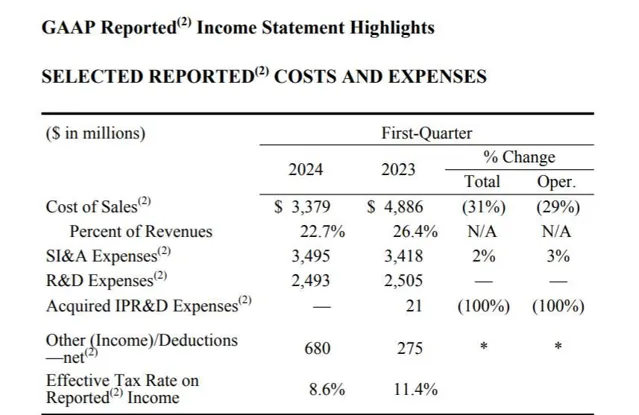

深入剖析這份財報,我們發現輝瑞的銷售成本下降了31%,這或許與銷售組合的變化以及新冠相關產品成本的降低有關。銷售、資訊和行政費用的小幅上升,以及研發費用的穩定,都在傳遞著一個訊號:輝瑞在努力控制成本,同時不忘研發投入,以保持其產品的競爭力。

輝瑞的營收增長得益於Vyndaqel家族、Eliquis、Prevnar家族等關鍵品牌的強勁銷售,以及腫瘤學藥物的優異表現。這些非新冠產品的增長,無疑為輝瑞帶來了新的希望。它們像是黑夜中的明燈,照亮了輝瑞前行的道路,也證明了其多樣化產品策略的成功。

值得一提的是,輝瑞的成本節約計劃預計將實作40億美元的凈成本節省。這一數碼對於提升利潤率和保持財務健康至關重要。與此同時,調整後的銷售、一般及行政費用和研發支出保持穩定,顯示了輝瑞在最佳化營運效率方面的決心和努力。

然而,盡管輝瑞在非新冠產品領域取得了顯著成績,但我們不能忽視市場動態和潛在風險。新冠產品的需求不確定性仍然像一把懸在頭頂的達摩克利斯之劍,隨時可能對輝瑞的業績產生影響。此外,新藥研發和市場推廣也面臨著諸多挑戰。

輝瑞在產品研發上的顯著進展,如呼吸系統合胞病毒(RSV)疫苗Abrysvo的臨床試驗獲得積極結果,無疑為未來潛在的市場拓展和收入增長打下了基礎。 問題是從研發到市場推廣,每一個環節都充滿了變數。輝瑞需要謹慎行事,以確保這些潛在的增長點能夠真正轉化為實際的業績。

在股東回報方面,輝瑞提到了透過股息向股東返還資本。這一舉措顯示了公司對股東價值的重視。耐人尋味的是,輝瑞在2024年並沒有進行股票回購。這是否意味著公司在保留現金以應對潛在的市場變動或投資機會?還是公司對未來的增長持謹慎態度?

總體來看,輝瑞2024年第一季度的財務報告呈現出一種復雜的態勢。盡管面臨新冠產品需求減少的挑戰,但公司透過強化非新冠產品組合實作了穩健的業績。

可現在的財報顯示,輝瑞的未來道路仍然充滿挑戰和不確定性。

依然重金賭疫苗在全球疫苗市場的激烈競爭中,輝瑞公司一直以其強大的研發實力和敏銳的市場洞察力著稱。然而,近年來,隨著新冠疫苗Comirnaty的一夜成名,輝瑞似乎在疫苗領域更加重倉,而這種重金投入是否真的能換來相應的回報,正成為市場關註的焦點。

不可否認,輝瑞與德國生物科技公司BioNTech聯手打造的Comirnaty疫苗,確實在全球範圍內取得了空前的成功。這款mRNA疫苗的快速研發與上市,不僅展示了mRNA技術的巨大潛力,更讓輝瑞在疫苗界聲名鵲起。然而,成功背後的陰影也逐漸浮現。

除了新冠疫苗,輝瑞的疫苗版圖還包括Prevnar肺炎球菌疫苗、Eliquis抗凝血藥以及Vyndaqel家族等治療藥物。雖然這些產品在各自領域都有不俗表現,但疫苗市場的競爭日趨激烈,新的入局者不斷湧現。

在中國市場,輝瑞的疫苗業務更是面臨著前所未有的挑戰。盡管輝瑞在全球範圍內風光無限,但其在中國大陸的疫苗產品卻寥寥無幾。目前僅有一款肺炎球菌結合疫苗沛兒13在售,且其市場壟斷地位已被國產疫苗打破。

為了在中國市場尋求新的突破,輝瑞近期進行了一系列的人事和組織架構調整。新的中國區疫苗事業部總經理楊蓓的走馬上任,被視為輝瑞對中國疫苗市場重視的訊號。可是,面對國內眾多本土疫苗企業的激烈競爭,以及國際巨頭的步步緊逼,輝瑞的中國疫苗之路並不平坦。

以流感疫苗為例,中國市場的接種率遠低於美國等已開發國家,市場空間巨大。然而,得到這塊誘人的蛋糕並非易事。賽諾菲、GSK等國際巨頭已經在中國市場布局多年,而本土企業如華蘭疫苗、科興生物等也實力不俗。

更令人擔憂的是,輝瑞在疫苗研發上的巨額投入並未完全轉化為市場優勢。雖然其專利申請數量眾多,顯示出強大的研發實力,但在商業化方面卻屢遭挫折。這不禁讓人質疑:輝瑞的重金投入是否真的能換來疫苗市場的長期霸主地位?

總的來說,輝瑞在疫苗領域的執著投入確實令人欽佩,但面對國內外市場的雙重挑戰,其未來的道路並不明朗。在這場「重金賭疫苗」的遊戲中,輝瑞能否笑到最後,尚需時間的驗證。

重視中國市場在全球醫藥市場的激烈競爭中,輝瑞公司正透過一系列重磅布局,展示其對中國市場的堅定信心。2023年,這家制藥巨頭以430億美元的巨額資金收購了抗癌藥廠商Seagen,這一舉動不僅讓輝瑞在ADC(抗體偶聯)藥物領域占據了有利地位,更凸顯了其在癌癥治療領域的雄心壯誌。

癌癥,作為當今醫學界最具挑戰性的疾病之一,也是制藥行業增長最為迅速的領域。輝瑞CEO Albert Bourla明確表示,公司將把未來寄托在這個充滿潛力的市場上。透過收購Seagen,輝瑞預計到2030年,這一領域將為公司帶來超過100億美元的銷售收入,進一步鞏固其在全球腫瘤學行業的領導地位。

而在輝瑞的全球戰略版圖中,中國市場無疑占據了舉足輕重的地位。在2023年年報電話會議上,輝瑞的高管透露了將中國列為頂級國際市場的計劃,並指出特定產品在這個市場有著巨大的增長潛力。其中,ALK抑制劑博瑞納(洛拉替尼)被寄予厚望。這款全球唯一獲批的三代ALK抑制劑,在中國約7%的肺癌患者可能因之受益,這一比例遠高於全球的1.7%。

洛拉替尼的引入,只是輝瑞近年來向中國引進的眾多創新藥品之一。據統計,輝瑞已向中國引入了60余種原研藥及疫苗,幫助了數千萬中國患者。而到2025年,公司還計劃進一步引入24個新產品、新適應癥、新劑型,以滿足中國患者多樣化的健康需求。

值得一提的是,輝瑞在中國市場的布局遠不止於此。在產品研發方面,輝瑞正將其強大的研發實力和技術理念帶到中國,推動本土研發的創新發展。其提出的「兩個80%」戰略,旨在讓中國更早、更多地參與到輝瑞全球的研發活動中來,從而加速創新藥物的上市行程。

為了更好地紮根中國市場,輝瑞還制定了詳細的戰略規劃。在未來五年內,公司計劃實作全產品線關鍵Ⅲ期及註冊申報的「China All-In」目標,即到2027年中國將參與全部關鍵Ⅲ期臨床試驗,並確保全球各治療領域的新產品都能在中國實作同步遞交。

此外,輝瑞在中國的研發中心也扮演著舉足輕重的角色。作為除美國以外全球最大的研發中心之一,這裏不僅承載著新藥研發的重任,更是輝瑞全球創新網絡的重要組成部份。

面對中國醫藥市場的不斷變化,輝瑞也在積極調整其在華業務模式。透過停止生產生物類似藥並出售位於杭州的生物藥生產基地,輝瑞正進一步聚焦於創新藥業務的發展。

華爾街分析師對這家公司在中國的發展抱有信心,他們認為這家生物制藥公司的凈債務余額高達590億美元,部份原因是完成了與Seagen的交易。該公司的股息收益率為5.8%,提供了豐厚的回報,而投資者則在等待該股反彈。

摩根大通分析師Stone Fox Capital認為,在2024-25財報,隨著美國政府的禽流感訂單與在中國市場的快速增長,該股可能會出現投機性反彈,因為在經歷了幾年的艱難之後,市場對備受打擊的疫苗股變得更加看好。

因此,華爾街分析六人給出看漲預期,只有2人給出看跌。「輝瑞似乎已經觸底。生物制藥公司可能最終會看到新冠藥物銷售的一些利好,而其他業務則從 Seagen 交易中恢復到增長模式。」

也因此,截至5月30日,在一季報釋出後輝瑞公司股價上漲11.36%。