千元檔茅五國習郎「二濃三醬」新格局將形成;次高端由「茅五系列酒、醬酒軍團紮推、洋洋汾探花之爭繼續,老名酒復興「四股力量左右;中檔盒裝集中度提升,「三足鼎立」變成「二打一」,存量競爭下,名酒和省酒雙下沈攻勢,新銳品牌將如何實作彎道超車?

市場上一直流傳著一些關於白酒的說法,比如負增長,下行周期,消費降級等。白酒企業2023年報及2024一季報已經全部公布,借此我們可以重新審視以上說法,更客觀理性地觀察白酒行業的未來。

2023年在19家A股白酒上市公司中,有17家實作了營收和凈利潤雙增長。但是到了今年一季度,卻只有14家實作營收和凈利雙增長,上市白酒企業已經開始出現了掉隊情況。

在這種背景之下,白酒行業內部既有行業排位「爭奪戰」的影響,也有受制於白酒產品結構性調整變化的影響,更有長期的經濟形勢預期和生活習慣的牽制。

正是在這種宏觀背景下,A股白酒板塊連續下跌三年,今年一季度以來仍下跌了10%左右。在當下的這個節點上,我們應該怎樣應對並看待當下的白酒市場,怎樣根據產業內外部影響因素,從而最大可能的針對白酒市場做出正確前瞻,是我們最為關心的問題。

01 優質產能成未來發展關鍵根據白酒行業的產銷數據統計分析,自2016年起,白酒行業的總產量呈現出連續七年下滑的趨勢。具體而言,2016年白酒總產量高達1358萬噸,然而至2022年,這一數據已銳減至671萬噸。進入2023年,新的白酒認定標準釋出後,全國規模以上白酒企業產量449萬噸,同比下降2.8%,降幅相較於前期已有所收窄。

與此同時,規模以上白酒企業的數量亦發生顯著變化。從2016年的1578家減少至2023年的961家,反映出白酒行業正由原先的多元化增量市場,逐步轉型為高度競爭的縮量市場格局。這一變化不僅體現了市場競爭的激烈程度,也預示著行業未來發展的挑戰與機遇並存。

價格方面,白酒噸價自2016年起呈現穩步增長態勢,盡管在深度調整期間略有回落。據統計,2016年至2022年期間,白酒噸價的復合年增長率(CAGR)達到了12.4%,至2022年,噸價已攀升至9.87萬元/千升。隨著消費升級的持續推進,行業的利潤率水平也實作了顯著的提升,從2016年的13.0%增長至2022年的33.2%。

雖然行業總體產能下降,但是白酒行業面臨著「長期不缺酒,長期缺好酒」的產業結構性矛盾,這一矛盾是否決定了接下來幾年白酒行業的變化?

根據中酒協提供的數據,「十四五」期間茅台、五糧液、瀘州老窖、汾酒等知名酒企紛紛宣布了近50個擴產專案,涉及資金規模不低於2000億元,旨在擴充產能達百萬噸級。

優質產能,已成為白酒企業未來發展的關鍵支撐。名酒品牌間,尤其是次高端的競爭將日趨激烈。

不同於2015年之前全國性的擴產,此輪擴產潮呈現出兩大特點:一是主要聚焦於產區名酒和品類名酒品牌,透過擴大產能推進產品高端化,代表有茅台、瀘州老窖;二是透過技術革新有效降低成本,提升白酒質素的穩定性,代表有洋河股份。

從發展態勢上來看,白酒行業向頭部品牌集中的壟斷態勢愈發明顯。具體而言,從2014年至2023年的十年間,白酒行業CR5(前五大企業)合計市占率由17%穩步提升至43%左右。

優質產能的增加和集中趨勢,將提高消費者對品質的要求,尤其是以去年茅台提升出廠價為引領,推動了整個白酒行業整體價格帶的上移。

所以,從行業總體態勢來看,預計白酒行業將繼續保持量減價增的發展趨勢。產量降幅有望進一步收窄,而行業規模在價格驅動的作用下仍將實作持續增長。同時,行業的凈利率水平預計仍具備較大的提升空間,中國白酒行業的競爭集中度不斷提升,市場格局將發生深刻變革,集中度提升趨勢的延續將為名優酒企提供更多發展機遇。

02 有人歡喜有人憂縱觀當下中國白酒版圖,頭部名酒跑馬圈地、步步為營,二線高端品牌戰況激烈,區域酒企省內稱王、省外開拓。我們將從典型白酒產區及市場發展兩個層面,探討白酒基本格局。

典型白酒產區層面,首先我們來看川黔地區。川黔名酒林立,已成為中國白酒高質素發展的典範。川酒企業正在產品結構、品牌打造、研發創新等方面精修內功,為川酒高質素發展提供不竭動力。【著力打造「川酒」品牌推動川酒高質素發展行動方案(2024-2027年)(征求意見稿)】給川酒陣營的發展,帶來的新的政策源及方向。川酒集團借殼上市、五糧液勢要趕超茅台、瀘州老窖「三甲之爭」...精彩紛呈的川酒,同樣詮釋著四川人「不服輸」的拼搏精神。

貴州地面,酒企2023年逆勢增長。去年,貴州規模以上白酒企業完成產量30.4萬千升,同比增長6.5%,工業增加值同比增長10.7%,營業收入增長11.7%,而同期全國規上白酒企業產量下降2.8%。2024年,貴州白酒產業增加值增長劍指10%。然而,隨著品牌市場向優勢酒企集中,行業競爭加劇,貴州酒企兩極分化也越發明顯。茅台、習酒、國台、珍酒、金沙酒業、董酒、釣魚台、小糊塗仙8家核心酒企產值占全省白酒的89.7%,利潤占全省白酒的98%。

另外,不得不提及的,在中國黃淮名酒帶上一支重要的酒業力量——安徽白酒。近年來徽酒發展百花綻放,以古井為代表的徽酒軍團,取得了不錯的總體成績。2023年徽酒四家上市企業總營收達到343.87億元,其中古井貢酒達到202.54億,迎駕貢酒達到67.20億,口子窖59.62億,金種子14.69億。其中,古井貢酒自2016年起,連續多年冠名央視春晚,品牌知名度從2016年的67.8%提升到2023年的92.1%,已經成為中國白酒行業最具知名度的品牌之一,省內占據絕對領導地位,古20結構性大單品成功運作,實作了深度全國化布局,高端化和全國化成效卓著。

而在「帶頭大哥」之下,榜眼、探花之爭從未停止。可以說,迎駕貢酒與口子窖的排位競爭是徽酒格局的主要變量。而在徽酒二線梯隊中,文王、宣酒韌性最強,有潛力在100-300元主力盒酒市場覆寫新的競爭格局。

蘇酒板塊,「三溝一河」久負盛名,是地產酒龍頭洋河、今世緣的大本營市場。以今世緣特A+、夢之藍為代表的次高端/高端產品,正逐步成為省內增長發力點。作為全國經濟強省,良好的經濟水平為省內白酒消費發展奠定了基礎。2022年江蘇次高端白酒市場規模約140億元,占比25%;高端白酒市場規模約129億元,占比23%,反映出江蘇省內的酒文化傳承,整體價格帶較高,需求明確;百元以下低端白酒市場占比僅25%,而在全國範圍內占比為38%,兩者差距較大,對比全國高端/次高端白酒結構占比19%/10%,江蘇白酒消費市場高端化趨勢延續,持續向次高端/高端價格帶升級。

華北板塊,隨著近年來清香品類的快速崛起,已逐漸成為白酒行業一個「現象級」的存在。深化復興綱領之下,山西汾酒躍上300億營收新台階,全國化布局向縱深推進,品牌高端化亮點突出,「一輪紅日、五星燦爛、清香天下」的市場結構逐步形成;同為二鍋頭界巨頭,紅星、牛欄山、永豐,價格親民,百姓買得起、喝得著;據說最早老白幹是屬於清香型白酒的,這些年衡水老白幹在白酒行業表現一直中規中矩,而在高端市場乏力使其發展有些受限。

西北地區,人口密度相對較低,經濟發展水平相對有限,這在一定程度上也影響了西北地區的消費能力。2023財年,金徽酒、伊力特、天佑德酒和皇台酒業四家西北上市酒企創造了近五年來最好業績,其中金徽酒增速26.24%,伊力特增速37.64%,天佑德酒增速23.50%,均實作營收超20%的增長速度。皇台酒業營收增速雖相對稍緩但也達到了12.96%。在經濟環境波動與產業周期調整的雙重壓力下,「西北F4」能夠取得如此業績,確實難能可貴。但整體上看受制於西北經濟發展,各家在區域市場拓展方面仍需較長時間。

從市場基本面來看,當前白酒企業呈現出高端市場壟斷、低端市場萎縮、中端與次高端市場競爭激烈的「橄欖型」格局。

首先,在超高端白酒市場(1500元以上),貴州茅台以其獨特的品牌魅力和卓越品質占據絕對優勢地位,其他品牌則多以此價位段作為占位布局,以提升品牌形象為主,實際銷量相對較小。五糧液盡管推出了經典五糧液等大單品,但市場反響平平,未能撼動茅台的市場地位。

在高端白酒市場(800-1500元),五糧液、國窖1573和貴州茅台形成三足鼎立之勢。五糧液憑借其深厚的品牌底蘊和卓越品質穩坐市場頭把交椅,國窖1573則以獨特的口感和文化內涵受到消費者青睞。貴州茅台雖然主力產品已超出此價位段,但仍透過推出茅台1935等新品來搶占市場份額。此外,君品習酒、青花郎、汾酒青花30復興版等新興品牌也展現出強勁的發展勢頭,成功躋身這一競爭激烈的市場。

在高線次高端白酒市場(500-800元),雖然產品相對較少,但這一市場被認為是下一輪白酒消費升級的必爭之地。受近年來疫情、宏觀經濟低迷以及消費降級降頻的影響,該價位段市場競爭尤為激烈。目前,僅有洋河的M6+產品在該市場表現出色,其他產品則因各種原因未能占據明顯優勢。

傳統高端白酒市場(300-500元)是全國名酒和區域龍頭企業的主要競爭領域。該市場既承接了高端用酒需求下移帶來的消費降級機會,又順應了消費升級趨勢,吸引了眾多消費者。洋河、山西汾酒、劍南春、今世緣、古井貢酒等知名企業在此市場展開激烈競爭,同質化產品較多,可替代性較強。

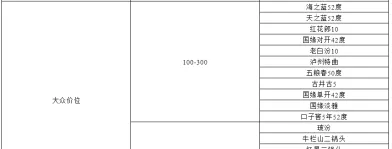

在大眾價位段(300元以下),受消費降級降頻影響,光瓶酒市場快速崛起。這一市場主要滿足消費者日常自飲和聚會需求,因性價比較高而受到青睞。根據中國酒業協會的數據,光瓶酒市場規模持續增長,預計未來將繼續保持快速增長態勢。全國性名酒企業紛紛在這一市場發力,透過布局光瓶酒市場尋求銷售增量,構建企業新的增長動能。

然而,市場上也有一種別樣的聲音:經過數年廝殺,白酒全面高端化已進入尾聲。而這種微妙的變化,似乎是伴隨著中國白酒產業的結構性調整而來。如上文所述,在理性消費或是傳聞中消費降級的氛圍下,迫於庫存危機的頭部品牌們不得不價格下探,壓力傳導至第二梯隊,使得次高端領域的競爭格局愈加白熱化,百花齊放式的「去庫存」成為重要課題。而這種局面的背後,二線高端品牌們不得不看清的是:頂級高端白酒品牌堅挺如初,茅台之外,五糧液、汾酒、國窖1573,仍然是各自企業的業績支柱。而此時頭部品牌的觸手,已經「不安分」地向自己的地盤伸來,二線高端白酒承壓之勢將十分明顯。

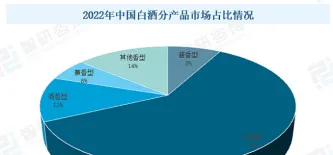

03 三足鼎立從品類分布來看,濃香型、清香型和醬香型白酒呈現三足鼎立的態勢,其中濃香型白酒頭部化趨勢明顯,醬香型白酒品牌化特征顯著,而清香型白酒則逐漸走向大眾化。

首先是濃香型白酒頭部化特征顯著:近年來,盡管醬香型和清香型白酒的熱潮不斷湧動,對整體市場形成了一定的沖擊,但根據各機構的調研統計數據,濃香型白酒依然穩坐市場份額的頭把交椅,其占比保持在50%至60%的區間內。

與此同時,濃香型白酒的競爭也呈現出白熱化態勢,在17大名酒中,濃香型白酒占據了多達9個席位。以五糧液、洋河、瀘州老窖等為代表的全國性名優酒企,憑借強大的品牌影響力和豐富的產品線,實作了高、中、低端市場的全面覆蓋,不斷鞏固和擴大市場份額,對地方白酒品牌形成了較大的擠壓效應。此外,一些區域性的龍頭酒企,如今世緣、古井貢酒等,也在市場中占據了一席之地,展現出強勁的發展勢頭。

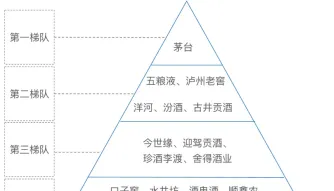

醬香型白酒品牌化趨勢明顯:市場滲透率逐步提升,價格帶和位次基本形成。根據2023年全國主流市場的調研數據,醬香型白酒的消費趨勢仍在持續擴大,整體消費滲透率已超過30%。

從競爭格局來看,醬香型白酒品牌已形成了「1+2+3+X」的金字塔形分布格局。以茅台為龍頭的第一梯隊企業憑借其深厚的品牌底蘊和市場地位,穩居行業前列;郎酒、習酒等第二梯隊企業則在不斷提升品牌知名度和美譽度的同時,積極擴大產能規模;國台、珍酒、金沙等第三梯隊企業則在細分市場中尋求突破,形成了一定的有利競爭;而第四梯隊企業則在激烈的市場競爭中努力搶占市場份額和位次。此外,醬香型白酒的價格帶也基本形成,包括以飛天茅台、紅運郎等為代表的超高端價格帶,以青花郎、君品習酒等為代表的高端價格帶,以及以窖藏1988、紅花郎15等為代表的次高端和中高端價格帶。

清香型白酒大眾化趨勢顯現:伴隨著近兩年消費降級的進行和山西汾酒在全國市場的擴張,清香型白酒卻異軍突起,展現出強勁的增長勢頭。尤其是山西省的白酒產量增長尤為顯著,而清香型白酒的價格帶多居於中低端市場,僅在20元-50元價格帶就占據傾向板塊的半壁江山。

據統計數據顯示,2023年山西呂梁市的白酒產量達到了28.1萬噸,同比增長了25.8%,占全國白酒產量的比重達到了6.26%。加上山西省其他地區的白酒產量,2023年山西省的白酒產量相比2022年度在全國的占比實作了翻番。這一顯著的增長態勢不僅體現了清香型白酒在市場上的廣泛接受度,也預示著其未來在全國範圍內的廣闊發展前景。

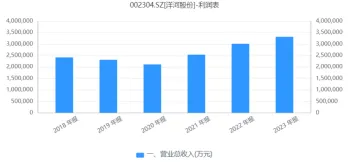

04 前五排位賽打響不容忽視的是,隨著白酒產業競爭結構的深化,尤其是呈現出「橄欖型」特征,前五名白酒企業之間的排位賽競爭愈發激烈。其中,作為行業老三的洋河股份,業績增速出現下滑趨勢,其「白酒三哥」的地位正面臨嚴峻挑戰。

根據公開數據,2023年洋河股份實作營收331.26億元,同比增長僅為10.04%;凈利潤100.16億元,同比增長更是收窄至6.8%。更為嚴峻的是,進入2024年一季度,洋河股份的營收增速進一步放緩至8%,凈利潤增速也降至5%左右。與此形成鮮明對比的是,前幾年洋河股份還保持著20%以上的營收增幅。顯然,2023年洋河股份的營收增速已出現顯著下滑。

盡管在年報中,洋河股份對公司當期業績表現評價為穩中有進,但事實上,其白酒產銷量已呈現下滑趨勢。2023年,洋河股份生產白酒15.88萬噸,同比下降19.61%;銷售白酒16.62萬噸,同比下降14.93%。這一數據無疑給洋河股份的未來發展蒙上了一層陰影。

與此同時,山西汾酒和瀘州老窖等競爭對手的業績表現卻頗為亮眼。2023年,山西汾酒和瀘州老窖的營收增幅均突破20%,營收規模均超過300億元,已逼近洋河股份。

在凈利潤方面,洋河股份也接連被瀘州老窖和山西汾酒超越。此外,從毛利率角度來看,瀘州老窖的銷售毛利率更是高達88.3%,連續三年保持增長態勢,已接近貴州茅台的水平。

這一系列的數據對比,無疑凸顯出洋河股份在白酒行業中的競爭壓力日益增大。從總體上看,山西汾酒雖然增速放緩,但仍保持兩位數增長;瀘州老窖則憑借超高的毛利率在競爭中占據優勢。然而,無論結果如何,這場行業排位爭奪戰都將在今年塵埃落定。白酒企業江湖地位的變化,不僅是白酒產業調整和品類結構變化的結果,更是中國白酒市場需求變化下的產物。

05 清醒認知、未來已來從白酒的主要消費群體來看,其年齡分布主要集中在30歲至58歲的男性群體。據統計,2023年白酒適齡人口數量達到6.682億人,預計在未來3至5年內,行業總需求將基本保持穩定。然而,至2027年,白酒適齡人口預計會略有減少至6.42億人,這一數碼與2011年至2015年期間的水平大致相當。

然而,若從更長遠的時間維度來觀察,無論是將白酒適齡人口的年齡範圍設定為30歲至58歲,還是25歲至58歲,預計白酒適齡人口基數相較於2023年將下滑約10%。在不考慮白酒飲用人口占適齡人口比例及每年平均購買頻次變化的前提下,行業端的需求在十年之後或將面臨10%左右的下滑。

人口結構的變化無疑將對消費端產生深遠影響,尤其對於白酒市場而言,其正面臨著消費代際更叠與健康意識覺醒的雙重挑戰。在這樣的背景下,白酒市場的轉型顯得尤為關鍵,其中低度化與個人化成為重要的發展方向。

當前,白酒市場正經歷著消費代際更換的嚴峻挑戰。隨著曾推動白酒行業進入「黃金十年」的50後至60後消費群體逐漸步入老年,盡管他們的消費忠誠度依然較高,但飲酒量已呈現出下降趨勢。與此同時,70後和80後由於生活節奏的加快和思想觀念的轉變,對白酒的消費態度也日趨謹慎。更為值得關註的是,90後和00後作為新一代消費者,他們對傳統酒桌文化存在一定的排斥心理,這預示著白酒未來的消費群體數量很可能會呈現下降趨勢。

與此同時,健康意識的日益增強也在一定程度上影響了白酒的消費頻次。消費者越來越註重產品的品質、品牌和外觀,更傾向於選擇口感好、體感舒適、飲後愉悅的白酒產品。此外,微醺成為新的消費趨勢,而酗酒和勸酒等行為則逐漸失去了市場。宴席用酒量的持續減少也反映了這一消費趨勢的變化。

這種由人口結構變化和消費者代際變化所帶來的長期矛盾,將深刻影響白酒市場未來十年以上的發展格局。

而上文中我們提到當下白酒市場的短期矛盾是優質白酒產能不足,所以從過去幾年來看,各大白酒企業都積極擴張其優質產能。例如茅台2022年的第三次產能擴張計劃,將由目前5.6萬噸產能提升至7.6萬噸,系列酒的產能也將從2.8萬噸提升到4萬噸,五糧液也早在前幾年就制定了從14萬噸產能增加到2025年之後的24萬噸產能。瀘州老窖也計劃從17萬噸產能提升到25萬噸產能。

數據顯示,排名前五企業營收在19家A股上市公司總營收中占比已超八成,同比上年再度提升;隨著未來頭部企業優質產能擴張與價格下探的產能釋放,市場份額將持續向頭部品牌集中,「馬太效應」進一步凸顯。疊加白酒市場長期人口結構性矛盾的變化下,白酒市場必定會迎來低速增長的局面。伴隨大眾白酒因消費理性的重新強勢,白酒行業泡沫在存量時代的擠壓下漸漸散去,白酒市場也將從目前的「橄欖型」結構向「啞鈴型」轉變:即中高端市場在殘酷的比拼之下,只留下數家企業達到穩定的競爭格局,可能出現排名前五或者前六名企業占據市場50%到60%的市場份額,而剩下的企業在向上突破未果的情況下,必定轉而穩定或向下。

對於多數白酒企業而言,搶抓差異化競爭市場、並盡早針對年輕一代需求和喜好做出應對與轉變,或許才能在下一階段的競爭周期中生存下去。

伴隨著中國全球影響力的提升,白酒出海已蔚然成風,如同西方社會在過去數百年間將洋酒帶向全世界。雖然海外市場的開發還有很多問題尚待解決,但不能忽略的是廣大發展中國家的人口比例和結構,那是一片真正的藍海市場。