【1、大周期的跌宕起伏】

1.1、中國航空股15年的變化

航空業是典型的周期性行業。在航空業發展走向成熟的行程中,股價在一定時間裏常常因為多種因素而大幅波動。中國航空股主要受供需基本面、油價、匯率、宏觀經濟以及整合、出境遊相關的各種預期等因素影響。受國內外宏觀經濟、突發事件、油匯波動等因素影響,中國航空運輸行業指數走勢總是起伏不定。回顧A股航空股行情就會發現,航空股價上漲一般得有幾個因素同時起支撐作用。在周期上行階段,航空指數的漲幅往往會超過滬深300;而在周期下行階段,其跌幅也會大於滬深300。

航空股15年的變化及事件影響:2005年7月到2007年12月的時候,大牛市來了,再加上人民幣升值,航空業發展得特別快,航空指數漲到了差不多7200點,這是歷史最高位呢。東航收購上海的計劃讓大家有了整合的預期,航空指數比滬深300表現還好。2008年金融危機爆發了,整個市場的需求一下子少了很多,航空指數很快就掉到了1063點。2009年到2010年底,金融危機恢復期,航空業的供需結構變好了,航空股價就漲了。2011年到2013年,宏觀經濟往下走,油價還在漲,航空指數從2011年1月的3500點開始,連著三年一直降到1050點左右。

2014年到2015年9月的時候,人民幣兌美元貶值了,這讓航空公司有了一些匯兌方面的損失。不過呢,航空公司也得了好處,因為原油價格一個勁兒地往下降,出境遊的需求又猛增,航空指數大幅往上躥了,漲了237%呢,同一時期滬深300只漲了53%。從2015年第三季度到2016年,人民幣兌美元不停地貶值,原油價格呢,2016年4月開始每個月都環比上升了,10月開始同比也上升了,航空指數就下降了33%。2017年的時候,美元兌人民幣的匯率有下降的趨勢,在國內供給側改革和票價改革這兩個因素的影響下,航空公司的收益提高了,航空指數漲了27%。

從2018年第二季度起,人民幣兌美元就加速貶值了,而且在10月之前油價也一個勁兒地往上漲,這麽一來航空指數就下跌了。一直到2018年11月的時候,因為人民幣慢慢升值,油價又快速下跌,航空指數才稍微漲了點兒。2019年737MAX停飛這個事,讓行業出現了供給缺口,供需關系變好了,到4月的時候航空指數回到了2500點上下。不過美元兌人民幣匯率呈階梯式上升,航油價格又波動不定,這還是給航空公司帶來了一些負面影響。2020年初新冠疫情爆發,大家出行的需求受到影響,航空板塊已經到了這一輪大周期的底部,這就表明周期性的機會已經悄悄來了。隨著疫情好轉,市場需求復蘇、行業供需錯位、國內外格局改變等很多情況都給市場帶來了投資訊號。

1.2、航空史上的上行周期及其主要推動因素

航空股盈利的波動特別大。不過從以往的經驗來看,航空股上漲的動力更多是突發事件對市場預期產生影響造成的,而不是實際業績推動的。航空股歷史上的幾波上漲行情,都是格局改變、油匯波動、供需不匹配等因素推動的。疫情之前,國內航空股有「0203」(2002 - 2003年期間,下同)、「0607」、「0910」、「1415」和「1718」這五輪大行情。和過去幾輪航空股上漲行情比起來,這一輪周期的產業變化有更多確定性。在外部疫情影響逐漸消失的過程中,有望被多個因素同時推動,進入新一輪的高景氣周期。

【2、股價變化的先導催化因素:油匯】

在疫情之前的行情裏我們能看到,油價是漲是跌、匯率有無變動,這兩個因素會最先把市場對利潤的預期給擾亂了,接著就會影響市場對航空股價值的評估。油價的變化會直接對航空公司的成本方面產生影響,並且燃油附加費機制也會在一定程度上影響國內市場的需求;對於那些外幣負債缺口比較大的航空公司來說,匯率波動會直接影響到財務費用,同時還會影響出境遊的需求。從航空指數在歷史上和油匯變動走勢來看,航空股價和油匯的變化並不是完全呈反向變動的。

2.1、航司會受到匯率波動的雙重影響。

在歷史上,人民幣匯率主要有過三次政策調整,就是1994年、2005年和2015年的匯率制度改革。1994年1月1日的時候實行了匯率並軌,把人民幣兌美元的價格統一調到8.7的外匯價格。2005年7月21日呢,匯率改革取消了盯住美元的政策,人民幣又回到管理浮動制度。2015年,央行宣布調整人民幣兌美元匯率中間價報價機制,這樣匯率制度就進一步完善了,「收盤匯率 + 一籃子貨幣匯率變化」的中間價形成機制也慢慢確立起來了。

匯率對航空公司有直接和間接兩方面的影響。1)直接影響:中國航空公司購買引進飛機,主要靠融資租賃和銀行貸款。航空公司買飛機、租飛機還有買燃油,都是用外幣計價,往往會有高額的外幣負債,匯率一變就會產生大量匯兌損益。2021年起,航空公司開始執行【企業會計準則第21號 - 租賃】,航司以外幣結算的經營租賃資產要在資產負債表中確認,這就進一步擴大了航空公司的外幣負債範圍。2)間接影響:匯率變化會影響出境遊的需求和消費。匯率波動直接影響出境旅遊航線和行程價格,也影響居民出國消費購物的想法。在國際航線正常營運的時候,人民幣升值會刺激國際航線發展,直接提高航司盈利水平。

航空股業績直接受匯率變動影響,人民幣貶值能推動航空公司最佳化債務結構。2005年中國匯率改革之後,對人民幣匯率的管制逐步放松,匯率改革後人民幣匯率的彈性變大了,波動振幅也增大了,而且在匯改後的十年裏呈現出對美元單邊升值的趨勢。人民幣持續升值不斷幫航空公司改善資產負債表,既降低了航油購買成本,又增加了航空公司的匯兌收益。2015年「8.11」匯改之後,人民幣兌美元匯率又開始了長達18個月的下跌,三大航空公司的匯兌損失明顯增加。從這之後,航空公司透過提前償還美元債務來最佳化債務結構,到2016年,三大航空公司的美元債務占比都降到了50%以下,2016年的匯兌損失也有所減少。自從「8.11」匯改以來,人民幣雙向波動的特征更明顯了,航空公司匯兌損益的變化也更顯著了。

人民幣一升值,出境旅遊的需求就會直接受到刺激,航空公司的國際業務收入也會增加。2005年匯率改革之後,人民幣一直在升值,這在某種程度上讓中國居民出境旅遊消費的能力變強了,居民出境旅遊消費的想法也更強了,這樣一來,航空出境的客流量就增多了,航空公司國際航線的收入也就提高了。從國內航空公司每個月的國際旅客運輸量來看,匯率處於低位的時候,國際航空客運量的增長速度比較快,能一直穩定增長。2016年,美元兌人民幣的匯率一個勁兒地上升,這就抑制了旅客出境旅遊的需求,2016年第四季度,國際旅客量同比下降了。2017 - 2018年初,人民幣加速升值,出境遊的需求一下子高漲起來,航空公司的國際客運量又開始同比上升了。

2.2、航空煤油的價格和股價變動並非完全負相關。

航司的主要成本專案裏有航空燃油,目前航油成本大概占航司總成本的20%。起降費、人工費這些成本相對比較固定,所以油價波動就成了成本方面影響航空公司盈利多少的主要因素。國內航空煤油出廠價按公式按月調整:

航空煤油的出廠價是這麽算的:新加坡市場航空煤油離岸價乘以匯率,再乘以噸桶比(這個比值是7.9),然後乘以(1加上1%的關稅),再乘以(1加上17%的增值稅率),最後加上港口費(每噸50元人民幣),還有海上運保費(2美元)以及貼水。新加坡航空煤油離岸價對國內航空煤油出廠價影響很大,是主要影響因素呢。新加坡航空煤油的價格和布倫特油價的走勢關系很緊密,是強相關的。所以啊,布倫特油價能當作咱們國家航空煤油價格的一個參考指標。

航空燃油價波動和航空股價並非完全負相關,股價波動有個臨界區間,就是60 - 80美金。要是有好些個和油價驅動方向相反的因素一塊對航空股價起作用,那油價不管是漲還是跌,對股價的影響都很難完全表現出來。油價要是往下走,跌破了60 - 80美金這個臨界點,股價一般就開始蓄勢待發了。油價從長時間的低位往上升的時候呢,股價不會馬上就反向波動,得等到油價突破臨界區間,還長時間處在高點的時候,航空股才會明顯因為油價出現下跌行情。

燃油附加費機制能有效助力航司減輕油價上漲帶來的壓力。當航空煤油綜合采購成本超5000元(這對應的是布倫特油價70美元)時,航司就可以按標準收取燃油附加費,這樣在油價漲到比較高的區間時,航司就能用這個費用來負擔一部份增加的成本了。國內航線的燃油附加費是按照公式按月調整的:

從航司票價在歷史上的水平看,燃油附加費的征收對航司票價水平有比較明顯的傳導效果,我們覺得在油價高或者低的時候,航司客公裏收益不能完全體現航司的收益水平,所以在油價波動大的時候,航司自己的邊際貢獻率(邊際貢獻就是客運收入減去航司變動成本)更能反映它的經營狀況。從歷史油價和航司邊際貢獻率的變化趨勢來看,油價高的時候,因為變動成本增加,航司邊際貢獻率會降低;油價低的時候,航司票價水平也比較低,這能刺激航空需求,同時讓航司邊際貢獻率提高。現在油價比較高,航司邊際貢獻處於低的狀態,這和客公裏收益的變化趨勢是相反的。

【3、航空主線邏輯:供求基本面與市場結構】

3.1、供給端在未來運力放緩這點上仍然是確定的。

航空業的供給,說的就是航空公司能達到的運力產出,一般會用ASK(可用座公裏)來衡量客運航班生產率。1個ASK呢,就是航空公司用1個可用座位飛一公裏。按照ASK的計算方法,航空業運力產出能力會直接被飛機機隊數量、座位數量、飛機利用率這些因素影響。並且在大環境裏,供給還會受到國家宏觀調控、飛行員儲備、時刻資源的限制。

看機隊數量的話,截至2021年底,中國民航機隊有4066架飛機。在疫情之前,也就是2010 - 2019年的時候,飛機數量的復合增長率是10.2%。2007 - 2008年受到金融危機的影響,機隊的增長速度明顯從以前的高位降了下來。2009 - 2010年運力加快修復,增長速度達到了12%以上。2011年之後,中國運力的增長速度明顯慢了不少,並且從2017年開始,增長速度一年比一年慢。

從機隊構成看,國內機隊引進大多是窄體機。寬體機的占比在金融危機之後就降到了13%左右。2015 - 2016年的時候,出境遊的需求猛漲,航空公司就更想引進寬體機了,寬體機的增速連續四年比窄體機的增速快,占比也就提高了。因為引進了很多寬體機,窄體機從2015年起增速就開始慢下來了。疫情期間,國際航線損失很大,像海南航空這樣的航空公司開始減少寬體機的運力,寬體機的占比就一個勁兒下降。從航空公司公布的引進計劃來看,以後引進的機隊也主要是窄體機,寬體機帶來的座位運力增加得少了,這樣行業的供給增速就會變小。

拿航空業比較成熟的美國航空市場來說,在其發展的時候,航空業機隊的增長速度有變慢的趨向。1978年,美國放開了對民用航空業的經濟管制,航空業就開始快速發展,1978年到1990年,平均增速差不多能達到8%。後來,航空市場的競爭越來越厲害,再加上管制放松讓票價降了不少,航空公司慢慢就改變了那種靠低價保數量的策略,行業的供應和需求就平衡了。「911」事件之後,行業發展比較平穩,機隊也一直在更新換代,在這種情況下,美國航空業機隊的增長速度多年來都是零增長甚至負增長,行業運力的供給明顯慢下來了。

看機齡結構的話,中國機隊在全球算比較年輕的,而且以後有更新換代的需求。跟國外主要航空市場的機隊比起來,因為國家民航安全管理很嚴格,中國機隊現在平均年齡大概8年,比美國、英國這些航空發達的國家低得多。隨著安全管理越來越嚴,以後國家對老飛機飛行的規定會更嚴。現在國內機隊裏老飛機的數量占10%(把15年以上的算老飛機),到2024年預計整個行業還會有346架老飛機,中國機隊結構以後急需靠飛機更新換代來最佳化,老飛機的結束會讓行業機隊凈增速慢下來。

從飛機利用率這方面看,在疫情之前,中國機隊利用率一直都挺平穩的。飛機利用率的單位是每架飛機的輪擋小時或者輪擋天數。輪擋小時指的是從艙門關上到艙門開啟的這段時間,所以飛機利用率和航空公司的平均航程長度關系很密切。飛機利用率高就意味著飛機能直飛更多長途航班,運力產出也更高,不過在中國飛行安全管理越來越嚴格的情況下,航空公司的日利用率被嚴格管控,疫情之前日利用率差不多都控制在9.5小時左右,基本沒什麽變化。

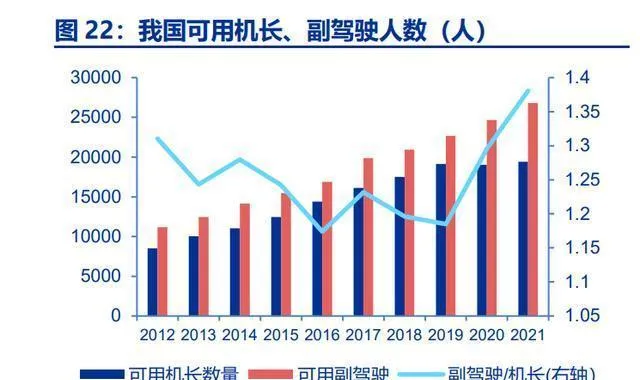

從機組資源儲備的情況來說,中國機長和飛機數量的比例這個指標比較穩定。航空公司的執行實力是由可用駕駛員的數量決定的,在疫情之前的五年裏,中國民航的機長和副駕駛數量增長速度都比較快。疫情發生之後,航空公司機長數量增長的速度慢下來了,副駕駛和機長人數的比例明顯上升了,這就表明行業裏飛行員的數量已經很充足了。中國機長和飛機數量的比例比較平穩(要是這個比例過高的話,也會讓航空公司的成本增加),基本上在4.5 - 5人每架飛機之間,整個行業機長的數量總體上很充足,也很穩定,不會對將來運力的恢復產生影響。

總的來說,中國民航業的供給端主要會被機隊數量、機隊結構還有政策管控這些因素影響。在國內的安全管理和飛行員培養機制的作用下,飛機的飛行小時數以及機組儲備都比較穩定,對供給的整體影響不算大。從機隊引進和結構變化這方面看,中國飛機引進受到批文限制和宏觀調控,很難再像以前那樣高速增長了,再加上寬體機占比縮小,未來供給端增長速度放慢是肯定的。

3.2、需求端有韌性,還有增長的空間。

航空旅行需求會被很多不同因素所影響。1)一般來說,地區人口越多,潛在的航空旅行需求量往往就越大,而且各個地區之間經濟交流的總量和類別也會對地區間的航空需求產生影響。另外,每個城市裏人口的可支配收入、教育水平以及年齡層次分布都會影響航空需求量,通常需求和可支配收入、地區經濟發展程度是直接正相關的。2)出行方式的價格對航空需求也有著重要影響。除了旅客要支付的機票價格外,短途市場裏的競爭性交通也可能取代航空服務。在疫情之前,中國航空需求端一直有著很強的韌性,處於上升階段。在疫情之前的十年間,中國民航市場客運周轉量的平均增速一直保持在10%以上,2010年到2019年的復合增速達到了12.5%,可同一時期全球旅客運輸量的復合增速只有4.86%,由此能看出中國航空客運需求一直是高增長的狀態,規模也明顯逐年變大。

航空需求和宏觀經濟聯系緊密。過去十年裏,人均GDP一直在穩定增長。居民消費能力提高了,收入增加了,就會更願意坐飛機出行,航空消費內容也就更強了。航空需求人群大體上分為公商務人群和因私出行人群這兩類。公商務需求的增長速度和GDP增長速度有很高的關聯性,因私出行需求則主要和人均可支配收入成正比例關系。從中國主要商務航段客運量占比不斷下降的情況能發現,因私出行需求的占比正在不斷上升,要是正常營運的話,中國航空業的消費內容是比較強的。

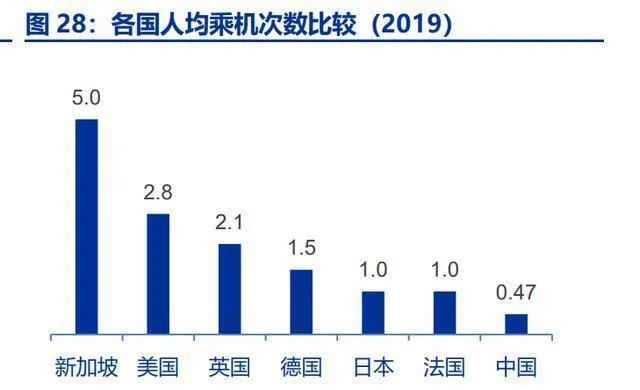

這幾年航空出行的需求漲得特別快,不過和已開發國家比起來,差距還挺大的。2001年開始,咱們國家人均GDP超1000美元了,打那以後,航空客運量增長的速度一下子就提上去了。2000年到2019年,咱們國家航空客運量在總人口裏占的比重,從5.3%漲到了46.8%。可跟那些航空業發達的國家比,咱們國家人均坐飛機的次數還是少。看看別的國家人均坐飛機的次數就知道了,航空業發展成熟的國家,人均坐飛機次數都超過1次。美國航空市場和咱們國內航空市場結構挺像的,美國坐飛機的人次差不多是美國人口的3倍,坐飛機的人次和人口之間有很大的倍數差距,所以咱們國家航空業還有很大的發展空間呢。

人均GDP增長對航空需求的促進作用體現在兩個方面:其一,能擴大航空出行的基礎消費人群,讓乘坐飛機的旅客數量增多(主要集中在國內航線);其二,對於市場上原本就乘坐飛機的旅客來說,會提高他們坐飛機的頻率,而且隨著人民幣累計升值振幅增加,乘坐飛機消費的人數也會越來越多(主要集中在國際航線)。從各航線客運量歷史增速來看,國內航線增速比較平穩,大概保持在10%左右。2014年之後,國際航線增長開始加速,成為帶動航空行業增長的主要力量,由此可見,近年來中國客運量的增長主要是上面提到的第二部份高消費人群帶來的。同時,港澳台地區航線增速明顯變慢了,因為消費升值,中國居民去港澳台購物的趨勢變弱了,而是更多地把消費需求放在歐美國家的旅遊和消費上,這對在洲際航線有優勢的大型航空公司來說是實實在在的利好。

3.3、航空股行情之供給側邏輯

整體供給端的平均增速比需求增速小,供給側邏輯好幾次推動了行情。在2010 - 2019年疫情之前,國內ASK的復合增長率是12.1%,RPK在2010 - 2019年的復合年均增長率(CAGR)是12.6%,供給增速總體上比中國民航需求增速稍低一點。供需不匹配往往會給航空板塊帶來投資機會,讓航空股的股價往上漲。回看航空股股價的走勢,歷史上有三次因為供給側邏輯而出現股價上漲的行情。2009年到2010年,金融危機之後,隨著宏觀經濟恢復,航空業需求加速反彈,但是這個行業在遭受重創之後,供給恢復得慢,供需增速的差距變大了,航空股價就漲起來了;2017年9月,民航局釋出了【關於把控執行總量調整航班結構,提升航班正點率的若幹政策措施】,在這個政策下,機場時刻的增量被限制了,市場預計供給增速會慢下來;從2019年3月14日開始,波音737MAX在全球停飛,國內運力交付量明顯下降,供給大幅慢下來,帶動了航空運輸指數往上漲。

3.4、中國航空市場的發展歷程

3.4.1、對民航市場二十年政策進行梳理

以前有兩次對民營和低成本航空公司放寬準入,多數時候都嚴控市場準入。2010年至今,中國航空公司數量從43家漲到了65家。疫情之前,新進入航空業的公司讓航空業持續高速增長,航空網絡得以擴大,市場活力也增強了。過去20年裏,中國在2005年,還有2013 - 2014年這兩段時間,有過放寬民營和低成本航空公司市場準入的時候。2005年的時候,民航局實行的【國內投資民用航空業規定(試行)】首次鼓勵民營資本進入航空業,市場準入放寬了,吉祥航空、春秋航空、祥鵬航空等民營航空公司先後獲批,航空市場一度很活躍。

2013 - 2014年期間,民航局在2013年取消了機票下浮限制,這給民航行業帶來新的發展機會。低成本航空公司和通用航空發展得很快,像烏魯木齊航空、九元航空這些低成本航司,分別在2013年和2014年順利成立了。2014年的時候,為了讓低成本航空能更好地發展,民航局要求機場得根據低成本航空公司的需求,把相關的保障設施完善起來,如果條件允許的話,還可以建或者改造低成本航站樓,這樣低成本營運模式就得到了更多支持。在除了放寬民營航司和低成本航司準入之外的大部份時間裏,民航局對民航業內運力增長以及航司設立都是很謹慎的態度,不斷讓市場準入條件變得更嚴格,這樣市場格局就變得更好了。到了「十四五時期」,民航局表示會繼續科學地控制航班時刻總量以及飛機引進的速度,估計在市場方面,對航司運力投放以及航司設立的限制還是會很謹慎的。

3.4.2、民航市場中航司進入與整合的過程

在疫情之前,市場上一直有新的企業進入航空業,期間經歷了兩次放開準入和兩次兼並重組。回顧民航業的發展歷程,2002年的時候,中國航空市場有過一次由主導的聯合重組;2009 - 2010年呢,又出現了東方航空和中國國航主導的兩次兼並整合。除了這些時段,中國航空業一直都有新的航空公司進入。看看國內客運量的增長速度就知道,當沒有新的企業進入、處於行業整合階段的時候,市場運輸量的增長速度明顯就慢下來了。這就表明,新的市場參與者可是活躍市場的關鍵因素啊。而且,行業進行整合重組還能夠最佳化市場競爭,這是給新航空公司提供競爭機會的基礎呢。

1985年民航總局開始放松航空業的中央集權之後,就不斷有新的航空公司進入市場。1987年,民航局按區域劃分成立了六家國有航空公司,市場競爭變得很激烈,航空公司的盈利能力受到了影響。2002年,民航推行「航空運輸企業聯合重組」的政策改革,對原來民航總局直屬的9家航空公司進行聯合重組。也就是以中國國際航空公司為核心,聯合中國航空總公司和中國西南航空公司,組成中國航空集團公司;以中國東方航空集團公司為主,兼並中國西北航空公司,再聯合雲南航空公司,組成中國東方航空集團公司;以中國南方航空集團公司為主體,聯合中國北方航空公司和新疆航空公司,組成中國南方航空集團公司。最後就形成了三大航集團加上多家小航空公司的市場格局,航空客運航空公司的數量經過整合後從30家減少到了24家。

金融危機後期國內有兩次整合。2009年的時候,上海航空因為受到外部不好因素的影響,收益沒什麽改善。東航就用換股的辦法把上航吸收合並了,這樣能很快擴大規模,在上海樞紐市場占的份額也提高了。金融危機的時候,油價又高,深圳航空都資不抵債了。2010年國航花6.82億元低價給深航增資,就把深航控股了。09年到10年這兩件整合的大事,讓三大航的龍頭地位更穩固了,中國民航業的整體實力也提高了,在整合的情況下,航空客運航司的數量從35家減少到了32家。

歷史上航空公司出現市場結構變化是有原因和條件的:1)航空業資源滿了,小航空公司營運起來不容易,得重新分配航空市場資源,讓競爭格局變好;2)現有的航空公司競爭很厲害,要突出航空公司的特色,減少都差不多的競爭;3)順應全球航空公司往集團化、大型化發展的趨勢,增強中國航空業的力量。在過去的整合當中,國有控股的航空公司一直起著重要的作用,每一輪整合都能有效提升龍頭航空公司的實力。2021年1月底海航集團宣布破產重組之後,中國航空市場的格局就變了。現在市場上是三大航為主,地方航空公司、民營航空公司和國外航空公司都存在的情況。到2021年底,中國客運航空公司共有53家,小航空公司數量很多,三大航目前的份額只有56%,集中程度還是比較低的,還有提升的空間。

金融危機後期整合完了之後,咱國家的航空業都十多年沒進行過大範圍的整合了。市場被疫情沖擊的時候,好多航空公司都虧得很厲害。以後民航業很可能會有新一輪大規模的整合重組,重新合理分配資源,讓競爭關系變得更好。三大航以前一直靠吸收合並、控股或者參股地方航空公司來擴大自己的市場份額,最佳化航線網絡。不過到現在,三大航各自的市場占有率都沒到三分之一呢,以後行業裏繼續整合的可能性挺大的,行業的集中度也很可能會進一步提高。

【4、後疫情時代主要變化因素】

4.1、觀察航司歷史盈利能力

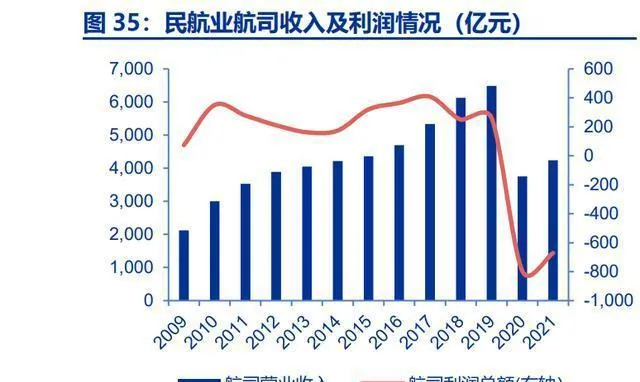

疫情之前的十年裏,航空業的航空公司整體收入一直在穩定增長。2009年到2019年,營業收入的復合年均增長率(CAGR)是12%,疫情之前平均利潤率是6%。在金融危機後的恢復階段,國內經濟穩定下來了,再加上民航業推出了一系列支持政策,2010年的時候航空公司的營運環境變好了,利潤達到了有史以來的最高點。從三大航歷史上扣除非經常性損益、扣除非經常性匯兌損益後的歸母凈利潤來看,國航在扣非扣匯後的凈利率水平在三大航裏是最高的,賺錢能力比另外兩家航空公司強。

航司盈利水平如何,可以拿行業日均客運量當作重要的判斷指標。從日均客運量這方面來看,參照各個階段油匯的高低情況,當整個市場的日均客運量達到大概160萬 - 170萬人次的時候,三大航差不多就能達到盈虧平衡了。像春秋、吉祥這些民營航司呢,在日均客運量達到140萬左右的時候,基本上也能實作盈虧平衡。

4.2、這個行業正處在周期的拐點上,產業的變化速度加快了。

疫情讓航空業的一系列產業發生了加速變化,在大環境格局重新塑造的情況下,催生出了以前沒有出現過的新型產業邏輯。在這個周期裏,我們覺得中國航空業以後會有「國際格局」「國內格局」「供給收緊」「消費升級」「票價提升」這五個確定會發生的產業變化。「國際格局」的這種變化是新冠疫情影響全球航空業之後產生的新型產業變化,我們之前在【全球航空業重塑格局,後疫情時代國際航線迎來戰略機遇期 ——航空起風時系列:國際航線聚焦】報告裏也提到了全球航空業格局重塑給中國航司帶來的機會。把以上這五個產業變化綜合起來看,我們就能從供給側、收益水平、國內外競爭格局還有中國航空業發展階段等多個方面,來說明中國航空公司未來可能會有的發展空間以及盈利彈性。

按照上面的復盤來看,除了國際格局的變化之外,其他的邏輯還有影響因素都有過歷史上的演變。不過在這一輪周期裏,多種邏輯加在一起會產生從來沒有過的顛覆性影響,中國民航業很可能會催生新的一輪航空大周期,讓航空公司的發展行程加快。

(本文僅作參考,並非我們的任何投資建議。若要使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】系統發生錯誤