是什麽在推動國內半導體發展?

是AI,是國產替代。

近日,台積電釋出2024年二季報,實作營收208.2億美元,同比增長40%,實作凈利潤76.6億元,同比增長36%,大超預期。

在產能拉滿、工藝漲價之後,台積電的訂單仍舊排到2025年,其中很大一部份需求來自於輝達等公司的AI芯片。

AI芯片是人工智能的核心,支撐著大模型訓練、推理 和套用落地。

GPU(顯卡)是我們最為熟知的AI芯片類別,因為GPU在 大規模並列運算 方面更為出色,能提供更高的算力,從而才在眾多種類中脫穎而出。

在全球GPU市場上,輝達、英特爾和AMD幾乎瓜分了所有份額,2024年一季度全球獨立顯卡出貨量中, 輝達占比接近88% 。

但中國並不缺少優秀的AI芯片公司,比如華為、海光資訊、寒武紀、景嘉微等以及一些初創公司壁仞科技、沐曦、摩爾執行緒,只是需要給它們一些時間,國產替代是必然趨勢。

景嘉微是率先打破國外GPU壟斷的公司,自主研發出GPU芯片JM5400,填補了國內GPU芯片的空白,更有「小華為」的稱號。

很多人可能聽說過極具傳奇色彩的清華EE85班,咱們很多芯片公司的創始人都出自這個班,像紫光集團、韋爾股份、兆易創新、卓勝微等。

景嘉微也是從學校走出來的公司,出自國防科技大學,因此成立之初,下遊主要面向軍工領域, 生產圖形顯控模組和小型專用化雷達 。

公司的圖形顯控模組在國內機載系統 占據大部份市場份額 ,是公司根基最深的業務,2023年營收占比超過65%。

在軍工市場站穩之後,公司又基於圖形顯控的 技術基礎研發GPU芯片JM7200、JM9 系列,向信創市場延伸。

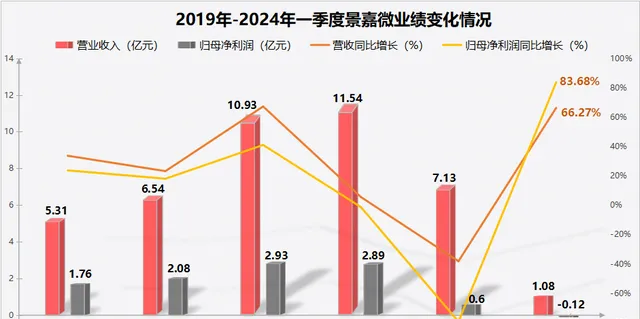

恰逢信創爆發,公司2019-2021年經歷了一段輝煌時期,營收從5.31億元翻倍增長到10.93億元。

但從2022年開始,信創行業的招標推遲、軍工行業的景氣度也有所下降,公司的業績受到很大影響。2023年景嘉微的營收僅7.13億元,凈利潤僅0.6億元。

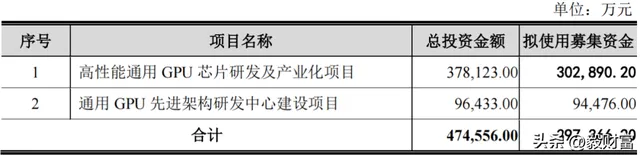

但2023年AI崛起,公司也及時布局適用於AI 的GPU芯片。2023年7月景嘉微定增40億元用於高效能通用GPU專案,增強國內在AI領域的競爭力。

2024年公司高效能芯片景宏系列研發成功,一季度公司業績隨之明顯反轉,實作營收1.08億元, 同比增長66.27% ,實作凈利潤-0.12億元, 同比增長83.68% 。

景嘉微凈利潤確實不多,卻不是盈利能力差, 公司毛利率超過60% ,高於海光資訊、龍芯中科等,處於行業前列,也遠高於北方華創、片仔癀、公牛集團等龍頭。

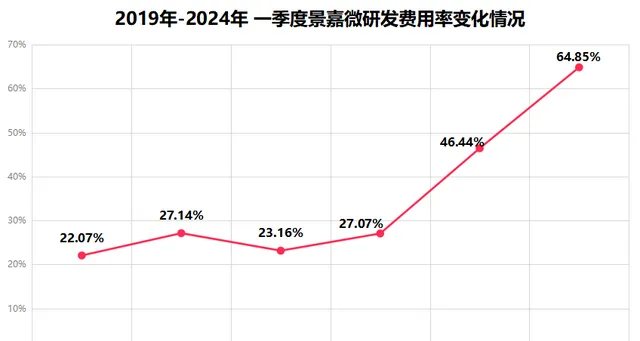

公司2023年之後凈利潤極低主要是因為保持高研發投入。可以發現公司研發費用率在2022年之後大幅上升, 2024年一季度高達64.85% 。

也正因為如此,公司才能夠在短時間內研發成功高效能AI芯片。

除業績外, 從營運能力上也能看出公司經營明顯好轉 。2024年一季度景嘉微的總資產周轉率、存貨周轉率和應收賬款周轉率均比2023年一季度高。

就拿存貨周轉率來說,上升說明公司產品流動速度加快, 產品銷售情況改善 。雖然離2022年一季度還有一定的差距,但總歸是在向好的方向發展,不再繼續惡化。

同樣的,景嘉微未來的看點也集中在GPU芯片上,是國內為數不多自主研發的 GPU的公司。

那麽,景嘉微的成長性體現在哪裏呢?

第一,AI算力對芯片需求量大。

如今, 隨著AI套用範圍擴大,全球研發大模型的公司越來越多,不再局限於科大訊飛、昆侖萬維、百度等互聯網軟件公司,特斯拉、蘋果、小米也都自研模型。

並且,大模型的功能也在更加完善,這樣一來消耗的算力指數級增長。據估計2023年中國智能算力規模約430EFLOPS,到2026年規模將接近1300EFLOPS, 年復合增速超過40% 。

AI伺服器是算力的載體,其中的AI芯片、儲存芯片和光模組等共同決定了算力的大小。算力需求越高,就意味著AI芯片的需求量會隨之增長。

2023年全球GPU市場規模在600億美元左右,到2026年將接近1500億美元, 到2030年預計有望達到4800億美元,市場空間是非常大的 。

第二,國產替代空間大。

在前面我們說到,全球GPU市場共十鬥,輝達獨占八鬥。這對我們的影響是非常大的,更何況中國是全球最大半導體市場。

國產替代是我們唯一的選擇,也是一直在做的事情,也取得很大進展。景嘉微的通用GPU效能目前與輝達差距較大,與摩爾執行緒、華為昇騰、寒武紀等相比也並不占優勢。

(國內外廠商部份GPU產品參數對比)

但公司真正開始的時間比較晚,研發進度卻很快,景宏系列支持INT8、FP16、FP32、FP64等混合精度運算, 適配國內外主流CPU、作業系統及伺服器廠商 。

此外,景宏系列還能夠支持主流的計算生態和演算法模型庫,由此可以 大幅縮短客戶的適配驗證周期 。

景嘉微作為國內GPU領域的稀缺公司,未來有望從AI浪潮和國產替代中受益。

公司自己也比較有信心,在2024年6月釋出股權激勵計劃,向公司400多人提供激勵。

總體來看 ,景嘉微是中國GPU領域的開山鼻祖,在軍工市場根基穩固。如今向通用GPU領域拓展給公司增添了成長性。

從中長期來看,AI對GPU的需求以及國產替代對GPU的需求將給國內芯片廠商帶來廣闊的增長空間,景嘉微正處於這個賽道,從而吸引250多家機構持倉(2023年底)。

以上僅作為上市公司分析使用,不構成具體投資建議。

最後,別忘了點「在看」。

您的在看,是我創作的動力。