深圳商報·讀創客戶端記者 穆硯

2023年7月28日,中航上大高溫合金材料股份有限公司(以下簡稱「中航上大」或「公司」)順利過會。2024年6月7日,深交所網站顯示,中航上大更新了IPO內容,對稽核問詢函進行了回復。

2022年6月29日,中航上大上市申請獲深交所受理;2023年2月15日、5月12日深交所分別發出兩輪稽核問詢函;2024年6月7日,公司及中介機構送出第二輪問詢回復。

中航上大主要從事高溫及高效能合金、高品質特種不銹鋼等特種合金產品的研發、生產和銷售,主要產品交付形態為鍛棒件、鍛扁件、餅鍛件、環鍛件、軸鍛件等自由鍛件,廣泛套用於航空航天、燃氣輪機及汽輪機、核工程、石油化工等軍用及民用領域高端裝備的生產制造。

公司前身是河北上大再生資源科技有限公司,成立於2007年8月,位於河北省邢台市清河縣。

拓展軍品客戶或有隱憂

深交所問詢函重點關註公司經營業績及持續盈利能力。據申報材料及首輪稽核問詢回復顯示:報告期內(2020年至2023年),發行人營業收入分別為55,958.28萬元、91,244.60萬元、128,554.86萬元,扣非後歸母凈利潤分別為-3,543.32萬元、5,166.35萬元、7,076.52萬元;報告期內,發行人綜合毛利率分別為10.26%、18.48%、17.00%,低於同行業可比公司平均水平;報告期內,毛利率較高的高溫及高效能合金業務占主營業務收入比例為45.62%、45.97%、62.42%,占比逐年上升;軍品銷售收入占比分別為14.47%、27.77%及36.20%,占比逐年上升。

中航上大在第二輪問詢回復中表示,2020年高品質特種不銹鋼產品收入下滑、成本提升導致虧損;2021年度公司實作扭虧為盈,隨後兩年扣非後歸母凈利潤連續增長,2022年度相較2021年度增長37.04%,2023年度相較2022年度增長80.65%。中航上大稱,2020年發行人扣除非經常性損益後的凈利潤為負,主要系該年度營業收入占比較大的高品質特種不銹鋼產品收入下滑、成本提升所致。

中航上大稱,公司2021年實作扭虧為盈、2022年同比增長37.04%、2023年保持增長態勢,導致發行人2020年扣非後凈利潤為負的相關不利影響已經消除。發行人經營業績具有穩定性、不存在較大業績波動風險。

中航上大表示,報告期內,公司貫徹「以民養軍」「以民促軍」的發展方針,同時透過持續的產品研發和客戶拓展促進民品結構最佳化,在高溫合金等軍品及高端民品尚處於驗證階段及未充分放量前,利用附加值相對較低的高品質特種不銹鋼產品擴大規模效應以減少虧損。但公司軍用產品如套用在軍用型號裝備的關鍵重要零部件上,則需完成完整的軍品驗證評審程式,軍方、科研院所,直銷客戶等評審方根據裝備及所用零部件質素需求,對公司供應的特定牌號產品進行驗證和評審。2019年度至今,發行人大力拓展軍品市場,研發實力、產品效能及質素不斷得到客戶認可,並完成24項軍品驗證評審工作。公司驗證評審的完成時間集中在2020年下半年至2023年。此外,公司另有23項專案處於下遊軍品客戶的驗證評審流程中的不同階段。目前,發行人已進入五十余家軍品客戶合格供應商名錄。

報告期各期,公司軍品銷售收入分別為7,626.17萬元、24,631.59萬元及46,058.02萬元,占比分別為14.47%、27.77%及36.20%,2021年、2022年軍品銷售收入較上年分別增長222.99%、86.99%。

事實上,成為軍品客戶的同時也有一些隱憂。首先,軍薪金質取得較為嚴格,公司能否持續完成完整的軍品驗證評審程式存在不確定性。其次,由於軍工企業的特性,其回款速度較慢。

綜合毛利率低於同行業可比上市公司

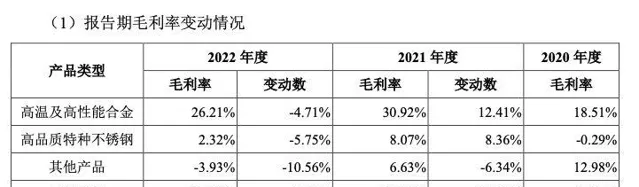

關於發行人綜合毛利率低於同行業可比公司平均水平、高端產品毛利率較高這一點,中航上大稱,高溫合金產品毛利率高於可比公司主要系發行人該類產品主要套用於毛利率較高的航空航天領域及返回料迴圈再生等關鍵技術帶來的產品成本優勢所致。報告期各期,公司綜合毛利率低於同行業可比上市公司,主要原因是公司高溫及高效能合金正處於快速發展階段,收入占比與同行業可比公司相比仍處於較低水平。

從上圖來看,中航上大2020年、2021年、2022年綜合毛利率分別為10.26%、18.48%、17%。各個年度毛利率平均值均明顯低於同行業公司。

據【中航上大關於中航上大高溫合金材料股份有限公司首次公開發行股票並在創業板上市申請檔的第二輪稽核問詢函的回復】披露,「報告期內,公司套用返回料迴圈再生技術形成收入占主營業務收入比例分別為97.08%、91.51%及88.14%,相關收入的認定依據合理,收入及收入占比的計算過程準確、合理「(報告期為2020、2021、2022年)。

此外,對於高溫合金的說法,回復稱,「公司使用約70%的同牌號外部返回料作為原材料,相較於傳統使用純金屬料的生產方式可降低生產成本約30%」。既然高溫合金這樣高技術要求嚴格的產品可以高比例使用返回料,那麽其他產品應該也可以高比例使用返回料。

綜合來看,公司產品普遍使用返回料迴圈再生技術且高比例使用返回料,客觀來看,應可大幅降低成本,綜合毛利率應高於可比公司。但事實上,公司綜合毛利率明顯低於可比公司。

不過,附加值較高的高溫合金產品,發行人與同行業可比公司該類產品毛利率均較高且發行人該類產品毛利率水平高於可比公司。發行人高溫合金產品毛利率高於可比公司主要系發行人該類產品主要套用於毛利率較高的航空航天領域及返回料迴圈再生等關鍵技術帶來的產品成本優勢所致。會計師事務所表示,考慮到高溫合金產品具備較高的生產壁壘和難度,下遊市場需求將持續增長,定價過程中考慮了前期研發成本等因素,因此發行人高溫合金產品毛利率水平較高具有可持續性。

此外,報告期各期,公司財務費用占營業收入比重高於同行業平均水平,主要原因系公司報告期內借款金額相對較大所致。

2022年現金流量凈額與凈利潤不匹配引質疑

深交所還要求中航上大說明2022年經營活動產生的現金流量凈額為負數且金額較大、與凈利潤差額較大的原因及合理性,前述情況與2020年、2021年存在較大差異的主要原因。

2020年度至2023年度,發行人經營活動產生的現金流量凈額分別為1,710.87萬元、2,561.09萬元、-18,859.61萬元及7,711.89萬元。中航上大稱,2022年經營活動產生的現金流量凈額為負數且金額較大、與凈利潤差額較大,與2020年及2021年存在一定差異,主要原因系應收賬款、應收票據及存貨對資金的占用所致。

隨著公司經營規模擴大原材料采購規模明顯提升且發行人采購存貨通常以付現方式結算,公司原材料余額2022年同比增幅較大,對現金流占用增加。2020年至2023年各年末,發行人存貨中原材料余額分別為26,961.62萬元、26,469.40萬元、37,069.89萬元及40,009.71萬元,2023年相比於2022年增幅達7.93%;(2)發行人以高溫合金為代表的工藝流程及生產周期相對較長的高溫及高效能合金產品占比提升,進一步提升在產品、自制半成品等存貨對資金的占用。2020年至2023年各年末,發行人存貨中在產品及自制半成品余額分別為9,394.49萬元、14,873.10萬元、22,176.79萬元及28,481.88萬元,2023年相比於2022年增幅達28.43%;(3)發行人軍品銷售增長較快,2020年至2023年軍品收入占主營業務收入比例分別為14.47%、27.77%、36.20%及25.61%,2020年至2023年復合增長率達88.83%。軍品客戶的回款信用期相對較長、應收賬款規模明顯提升,且較多使用票據結算並在票據到期後發行人才能收到款項。2020年至2023年各年末,公司應收賬款賬面價值分別為10,632.35萬元、14,586.78萬元、26,142.46萬元及34,092.09萬元,2023年相比於2022年增幅達30.41%;應收票據賬面價值分別為8,587.74萬元、18,616.73萬元、31,205.09萬元及38,639.02萬元;2023年相比於2022年增幅達23.82%。軍品銷售占比提升導致應收賬款及應收票據對現金流占用金額提升,進一步導致銷售商品、提供勞務收到的現金未能與收入同比例增長。

2023年,發行人經營活動產生的現金流量凈額已由負轉正。

IPO過程中存在小瑕疵

據媒體報道,中航上大IPO被查出雖不存在重大實質性問題,但小瑕疵卻依舊不斷。

如經檢查,監管層發現中航上大在2019 年至 2021 年內的部份銷售費用和管理費用存在跨期,其在建工程利息資本化金額也披露錯誤,還發現2020 年 12 月,中航上大處置投資性房地產的收入未在當年度非經常性損益中列報。

因跨期費用較小,在建工程利息資本化金額和非經常損益的披露錯誤事項雖是數據統計失誤和財務人員核算的疏忽所致,但且一桿瑕疵皆在2022年底整改完畢,並稱已「督促發行人積極加強內控建設及財務人員相關培訓,確保不再發生此類情況」,這些問題的確似乎並不會成為阻礙中航上大IPO步伐的絆腳石。

但同樣在現場檢查中發現的中航上大在研發上所采用的「產研同線」等方式,卻因涉及到研發費用的歸集準確與否而遭到了監管層的重點關註和反復問詢。

所謂產研共線,即是企業在生產與研發過程中,共用生產線時。在此情形下,如何合理地區分生產成本與研發支出,便是重點,亦是難點。在過去的IPO稽核中,便有企業因為研發和生產混同,如出現研發人員以外的人員領料研發材料等情況,而被監管層判定為管理內控存在漏洞,研發歸集不夠審慎,並將之判定為導致上市失敗的重要理由之一。

中航上大表示,「研發爐號的確定和辨識具有嚴格的內控程式和標準,能夠與生產爐號明確區分」,但同樣據監管層現場檢查查實,其另一面在研發管理的內控制度上卻缺陷或存,如對研發領料的領料人員範圍未做要求,存在著生產人員領取研發材料的情況。

審讀:孫世建