近日,萬辰集團實際控制人擬將7.5%股權轉讓給彭德建,交易對價3.76億元,後者是公司核心團隊成員,公司稱此舉可增強核心團隊的積極性。

萬辰集團以銷售食用菌起家,但近年來業績表現一般,在此背景下,公司在2022年8月踏準了量販零食的風口,切入新賽道,成功培育出規模百億元級別的第二增長曲線,目前在量販零食行業處於領先地位,成為又一「造富」案例。

需要註意的是,經營規模擴大,意味著人員猛增,隊伍擴大,而且公司量販零食采用加盟模式,這對公司管理層的管理能力提出更高的要求,若能力不匹配,不能夠及時處理突發事件,容易對品牌聲譽造成不利影響,繼而影響業績。

核心成員夫妻成為第二大股東

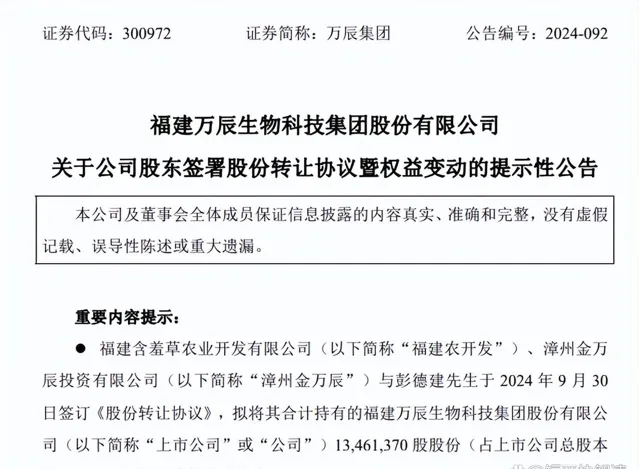

10月9日,萬辰集團披露股份轉讓協定暨權益變動公告。

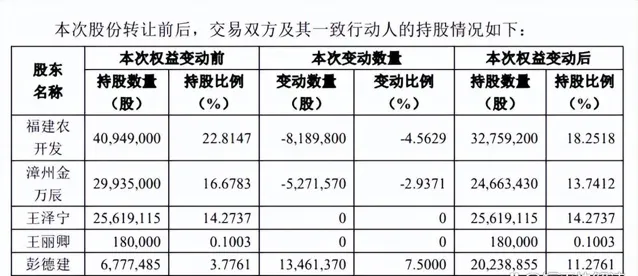

根據公告,公司股東福建含羞草農業開發有限公司(福建農開發)、漳州金萬辰投資有限公司(漳州金萬辰)與彭德建在9月30日簽署【股權轉讓協定】,擬將其合計持有萬辰集團1346.14萬股(占總股本7.5%)轉讓給彭德建,轉讓價格27.91元/股,交易對價3.76億元。

具體來看,福建農開發、漳州金萬辰分別向彭德建轉讓818.98萬股、527.16萬股,交易對價分別為2.29億元、1.47億元。

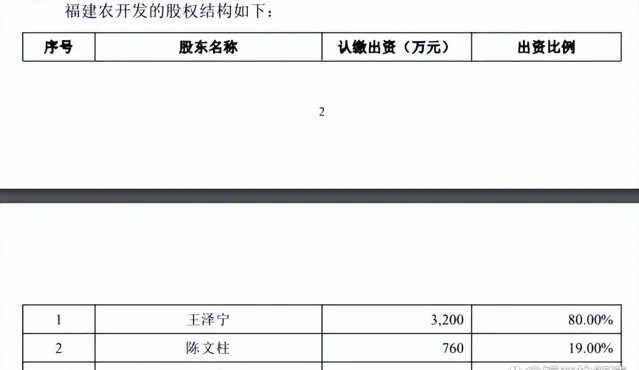

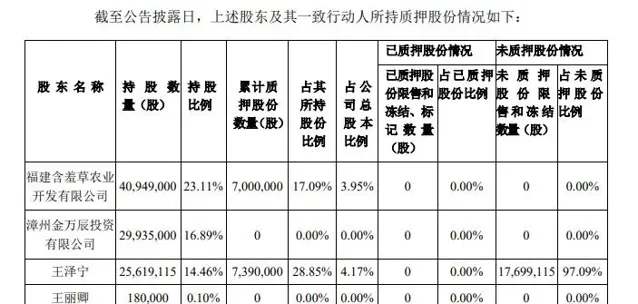

據短平快解讀了解,福建農開發主營初級農產品(除菌類農業產品)銷售,是萬辰集團的控股股東,股東包括王澤寧、陳文柱、王麗卿,持股比例分別為80%、19%、1%。

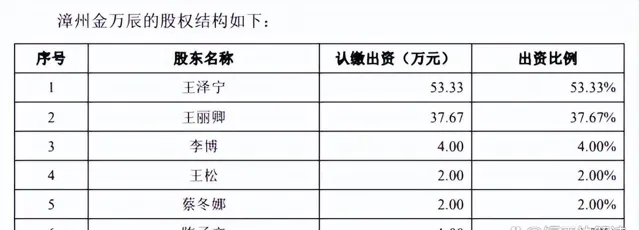

漳州金萬辰是一家對現代農業專案投資的企業,王澤寧、王麗卿的持股比例分別為53.33%、37.67%。

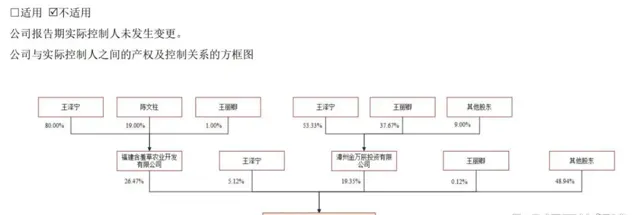

2023年報顯示,王澤寧、王麗卿、陳文柱是萬辰集團實際控制人,持股比例分別為41.96%、6.59%、4.39%,合計近53%,這意味本次股權轉讓是實際控制人主導的。

實際控制人進行股權轉讓,目的不外乎引進戰略投資者、或者出於自身資金需求、亦或者單純的套現行為,那麽王澤寧、王麗卿等本次股權轉讓的目的是什麽呢?

自2023年12月至今,萬辰集團頻頻釋出控股股東或實際控制人股權質押公告,截至中報,福建農開發、王澤寧分別質押700萬股、739萬股,占其持股比例分別為17.09%、28.85%。

可見,王澤寧、王麗卿等實際控制人面臨著一定資金需求。

公告中,萬辰集團稱本次股權轉讓為了加強核心團隊成員與公司的繫結,增強公司核心團隊的積極性,使各方更加關註公司的長遠發展。

在公司年報中,並沒有彭德建的個人資訊,不過根據本次股權轉讓公告,其與配偶範鴻娟在本次交易前合計持有公司股份約737.75萬股,持股比例4.11%;本次交易完成後,彭德建夫妻的持股將增加至208.39萬股,持股比例11.61%。

值得一提的是,不管是2023年報還是2024中報,萬辰集團前十大股東中並沒有彭德建,按理說其在本次交易前的持股比例足以位列前十股東,為何財報會沒有相關資訊呢?

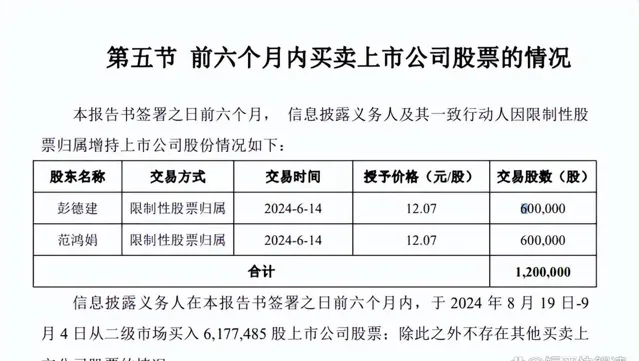

根據權益變動公告,彭德建、範鴻娟在6月14日分別持有公司股份60萬股,此後在8月19日至9月4日,從二級市場買入617.75萬股,成為了公司重要股東。

本次購買實際控制人相關股權或許是對公司未來前景的一種肯定,公司也在公告中稱,彭德建基於對萬辰集團未來發展前景及投資價值認可,擬受讓上市公司股份。

量販零售「狂飆」

2011年,萬辰集團在福建漳州成立,是一家集食用菌研發、工廠化培育、銷售為一體的全產業鏈現代化企業,主要生產金針菇、蟹味菇、白玉菇、海鮮菇等食用菌鮮品。

2021年4月,公司登陸創業板,成為資本市場的一員,不過公司近幾年的成績單並不亮眼,其中營業收入從2019年4.51億元上升至2022年5.49億元,累計增長約22%,扣非凈利潤從9081.17萬元下滑至3309.47萬元,累計降幅約64%。

面臨著收入緩慢,利潤下滑的局面,萬辰集團選擇了切入新賽道。

2022年8月,公司成立控股子公司南京萬興,開始發展量販零售業務,經過兩年的發展,量販零售業務迎來了快速發展,取代食用菌業務成為公司收入的支柱。

據短平快解讀了解,公司量販零售產品覆蓋水飲沖調、膨化食品、烘焙糕點、糖巧果凍、肉類零食、堅果炒貨、方便速食、果幹蜜餞、素食山珍等9大核心品類的產品組合,囊括各類國內國際頭部品牌以及地方性特色品牌,單店SKU達1500多個。

2023年10月,公司將旗下「陸小饞」、「好想來」、「來優品」和「吖嘀吖嘀」四大品牌統一合並為「好想來品牌零食」,截至中報,共有6638家門店,基本覆蓋全國各大省市,成為了全國知名連鎖品牌。

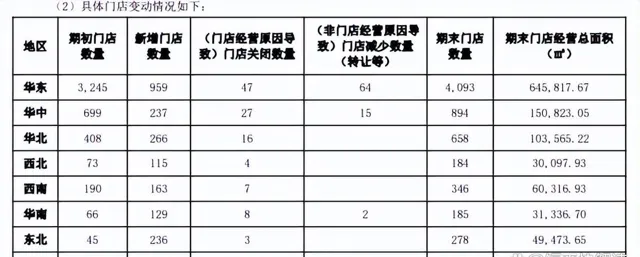

分區域來看,華東門店數量最多,增長也最快,上半年增長959家至4093家,華中、華北、西北、西南、華南、東北門店分別為894家、658家、184家、346家、185家、278家。

在2022年初,公司門店數量僅232家,一年多的時間狂飆至近7000家,萬辰集團量販零售業務之火爆可見一斑,要知道就是最火的趙一鳴零食門店也才超過10000家而已。

不得不說,萬辰集團的彎道超車無疑是成功的,但也是不可復制的。

公司在2023年報中表示,自2017年以來,量販零食行業已快速實作彎道超車,復合增長率達到114.6%,零食量販店2022年市場規模約1500億元,占據休閑零食市場份額約10%,發展潛力巨大。

量販零食業務的快速增長也讓公司經營規模水漲船高,2023年及2024上半年實作營業收入分別為92.94億元、109.15億元,同比分別猛增1592.03%、392.45%。

量販零食收入分別為87.59億元、106.74億元,同比分別增長13,057.81%、447.67%,收入的快速增長也讓公司在供應鏈中有更大的話語權,促使品牌廠商降價,降低了成本,提高了毛利率,分別為9.52%、10.87%。

2023年,量販零食業務凈虧損1.05億元,其中南京萬興、南京萬品分別虧損0.57億元、0.41億元。今年上半年實作扭虧為盈,上述兩家公司凈利潤分別為1.49億元、0.54億元。

量販零食業務的盈利變動直接對公司利潤有著直接影響,2023年歸母凈利潤凈虧損0.83億元,是公司上市以來首次出現虧損的財年。

上半年歸母凈利潤為93.46萬元,其中Q1盈利623.82萬元,Q2虧損530.37萬元,波動較大。

與量販零食業務蒸蒸日上不同的是,公司原有的食用菌表現則並不如意,2023年及今年上半年收入分別為5.35億元、2.42億元,前者增長10.78%、後者下滑9.7%。

與此同時,食用菌毛利率由正轉負,分別為10.78%、-5.2%,毛利潤分別為0.3億元、-0.13億元。

實際上,萬辰集團在2023年報中就稱食用菌業務出現虧損了,今年上半年延續虧損態勢,另外,主營食用菌業務的南京金萬分別虧損0.24億元、0.37億元,可見食用菌業務虧損進一步加劇,影響了利潤水平。

或許食用菌業務已經完成了歷史性使命,未來何去何從還將交由時間驗證。

行銷費用大增,需重視消費者訴求

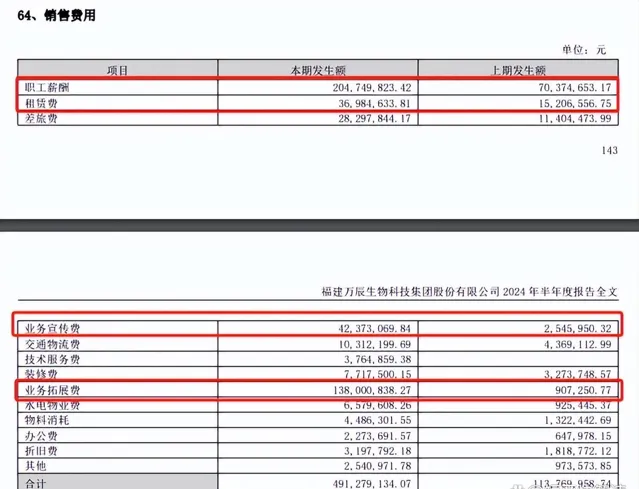

量販零售業務的快速增長也讓萬辰集團銷售費用猛增,2023年及今年上半年分別為4.36億元、4.91億元,同比分別增長2098.37%、331.82%,銷售費用率4.67%、4.5%。

伴隨經營規模不斷擴大,銷售人員、租賃場地、宣傳費用、業務拓展費等都會大增,今年上半年分別為2.05億元、0.37億元、0.42億元、1.38億元,同比分別增加1.34億元、0.22億元、0.4億元、1.37億元,公司稱主要系量販零食業務擴張,費用相應增加。

經營規模擴大,意味著人員猛增,隊伍擴大,而且公司量販零食采用加盟模式,這對公司管理層的管理能力提出更高的要求,若能力不匹配,不能夠及時處理突發事件,容易對品牌聲譽造成不利影響,繼而影響業績。

公司表示,根據行業經營特性建立健全公司的組織架構、管理制度,培養專業管理團隊,以更好地適應公司內外部經營環境的變化。

除此之外,休閑零食永遠繞不開的話題是——食品安全。

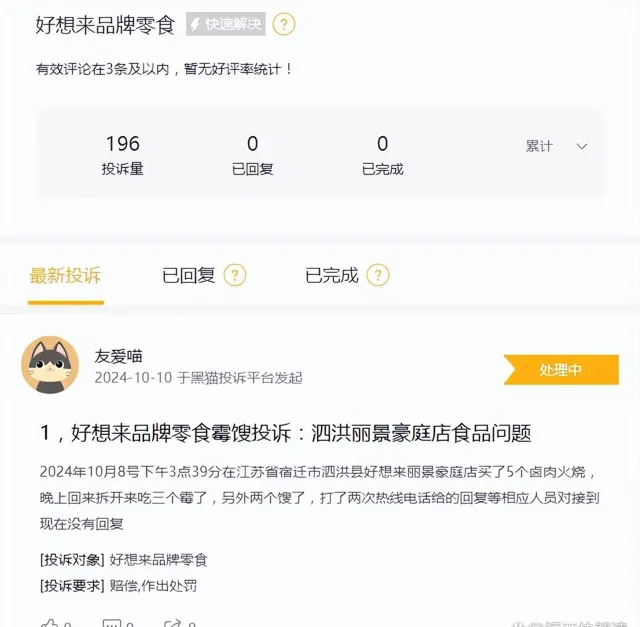

據黑貓投訴,截至10月10日,好想來品牌零食投訴量196條,已回復、已完成均為0,妥善解決消費者提出的合理訴求是品牌方當務之急。因為門店多以加盟為主,品牌方要發揮好「紐帶」作用,讓雙方盡可能滿意。

10月10日,某消費者投訴在江蘇省宿遷市泗洪縣好想來麗景豪庭店的鹵肉火燒變質,涉訴金額17.6元。

上文述及,好想來品牌零食品類眾多、SKU多達1500多個,這意味著供應商數量同樣不少,但凡其中一個供應商供應的食品出現安全問題,都會對品牌聲譽造成不利影響,如何減少此類問題的發生,以及當發生類似問題時如何快速處理,是公司應當認真思考的,做好未雨綢繆的準備。

根據年報,公司從外觀、口感、口味、包裝、資質檢查等維度制定了產品選擇、供應商選擇及品質控制標準,但並沒有重點提及食品安全問題,或許公司還應當就食品安全問題與供應商商定責任劃分以及賠償等,避免公司權益受損。

萬辰集團計劃在2024年完成萬店計劃,好想來品牌零食官網公布的門店數量是7000+,未來能否完成年內開店目標還有待時間驗證,但現如今的經濟情況並不樂觀。

據短平快解讀觀察,各大品牌零食店開業當天確實吸引了眾多消費者,但也僅限於開業酬賓那段時間,伴隨著零食店越來越多,消費者選擇越發多樣化,很多零食店面臨著巨大的經營挑戰。

不可否認,第一批吃螃蟹的應該是賺到錢了,但後來選擇加盟零食店的店主則不一定了,尤其是在消費降級的當下,入局者需審慎。

(短平快解讀-原創作品,未經特許,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)