財聯社2月17日訊(編輯 宣林) 龍年行情即將開啟之際,回顧去年,占據A股兔年行情漲幅榜首的為 主營環氧塑封料的凱華材料,漲幅達414.56% 。國泰君安證券肖潔等人在2023年12月3日的研報中表示, 環氧塑封料是芯片封裝核心材料,占據封裝材料成本10%~20% ,具備典型「一代封裝,一代材料」特征。在半導體產業鏈國產化需求空前高漲的當下,利用 類似產品替代原進口產品的替換需求 以及 下遊廠商新型芯片所需環氧塑封料(EMC)的新增需求有望拉動EMC市場快速增長 。

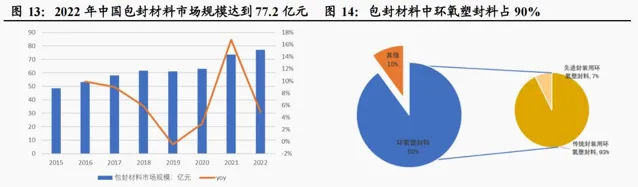

環氧塑封料(Epoxy Molding Compound, EMC)是以環氧樹脂為基體樹脂,以高效能酚醛樹脂為固化劑,加入矽微粉等填料,以及添加多種助劑混配而成的粉狀模塑膠,具有 成本低,操作方便,生產效率高 等優點。2022年中國包封材料市場規模達77.2億元,近5年CAGR為5.8%,其中 環氧塑封料占據90%以上的份額 。

環氧塑封料 客戶黏性極強 ,從產品研發到終端放量呈現典型「J」型增長,成熟穩定供應可能需要3~5年。目前環氧塑封料仍被日、韓企業壟斷,台灣企業以其低成本優勢占據基礎型環氧塑封料主要市場。 國內主要占據中低端市場 ,在先進封裝等高端市場逐步取得進展,肖潔等人認為隨著 半導體產業鏈國產化轉移 ,預計驗證、放量時間將大幅縮短, 迎來盈利雙增 。例如 華海誠科的高端產品LMC已在通富微電、華進半導體等開展工藝驗證 ,GMC已透過佛智芯的驗證,自主研發的專用器材已經具備量產能力。

環氧塑封料上遊核心材料主要為 矽微粉、電子環氧樹脂、電子酚醛樹脂 及添加劑等。其中 矽微粉在環氧塑封料中占比約為60%-90% ,為環氧塑封料最主要材料,並 直接影響環氧塑封料效能提升 。矽微粉粒度分布直接影響EMC粘度、飛邊、流動性、在環氧塑封料中的含量及封裝時對器件金絲的沖擊。據測算,中國2022半導體封裝用球形矽微粉需求為7.1萬噸,隨著先進封裝占比進一步提升, 預計2025年將達到9.3萬噸,CAGR達9.25% ,以球形矽微粉價格1.5萬元/噸計算,2025年市場規模將近15億元。

目前全球球形矽微粉主要由日企占據, 日本電化、龍森、新日鐵三家公司占據全球70%左右的矽微粉市場份額 。國內具備球形矽微粉生產能力的廠商主要為 聯瑞新材、華飛電子(雅各科技子公司)、凱盛新材 等,產能持續拓展,進口依賴有所改善。聯瑞新材已具備 3.9萬噸球矽產能、8000噸球鋁產能 ,2023年10月擬投資建設2.52萬噸集成電路用電子級功能粉體材料,並在高端芯片(AI、5G、HPC等)封裝、異構整合先進封裝(Chiplet、HBM等)用低CUT點 Low-α微米/亞微米球形矽微粉、球形氧化鋁粉已率先完成驗證並出貨 。此外,華飛電子現有球矽產能1.15萬噸,壹石通現有球形氧化鋁粉1.03萬噸,凱盛科技現有球形矽微粉與球形氧化鋁粉8400噸。

上遊關鍵原材料中, 電子樹脂決定環氧塑封料熔融黏度、熱效能及電效能 。目前電子樹脂供應商主要為日本大金、杜邦、旭化成、三菱化學在內的外企公司及長春化工、晉一化工為主的中國台灣公司。 中國電子樹脂企業起步較晚 ,目前已著手布局中高端樹脂,並逐步推動量產。在電子級環氧樹脂方面, 東材科技現有產能24.3萬噸,宏昌電子現有產能15.5萬噸,產能規模逐步趕上國際龍頭企業 。在電子級酚醛樹脂方面, 國內酚醛樹脂龍頭聖泉集團現有酚醛樹脂67.9萬噸 ,其中含5萬噸電子級酚醛樹脂;彤程新材現有酚醛樹脂產能5.8萬噸。